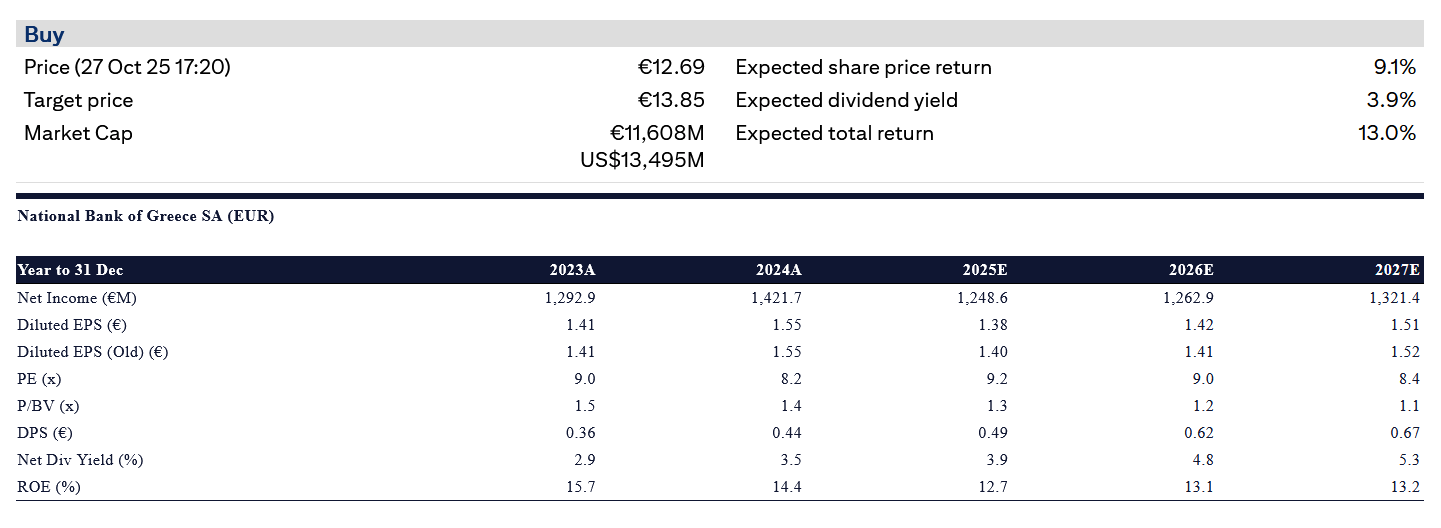

Τη σύσταση για αγορά (buy) και την τιμή στόχο στα 13,85 ευρώ διατηρεί η Citi για τη μετοχή από την Εθνική Τράπεζα, επισημαίνοντας ότι οι μικρές προσαρμογές στις εκτιμήσεις κερδοφορίας δεν επηρεάζουν την αποτίμησή της. Η επιβεβαίωση, μάλιστα της σύστασης, μετά την πρόσφατη ενημέρωση (pre-close call) της διοίκησης της ΕΤΕ, με τη Citi να προχωρά σε ελαφρά αναθεώρηση του μοντέλου προβλέψεων κερδών.

Οι εκτιμήσεις για τα προσαρμοσμένα (υποκείμενα) κέρδη ανά μετοχή (EPS) για το 2025 μειώνονται κατά 2%, λόγω ελαφρώς χαμηλότερων προβλέψεων για καθαρά έσοδα από τόκους και συναλλαγές.

Επιπλέον, η Citi ενσωματώνει στο μοντέλο της μια εφάπαξ δωρεά ύψους 25 εκατ. ευρώ (προ φόρων) που σχετίζεται με τη χρηματοδότηση σχολικών κτιρίων, η οποία θα καταγραφεί στο γ΄ τρίμηνο του 2025 και επαναλαμβάνεται και στο επόμενο έτος.

Ως αποτέλεσμα, η Citi προβλέπει μείωση των αναφερόμενων καθαρών κερδών της ΕΤΕ κατά 4% φέτος και 1% το 2026, ενώ οι εκτιμήσεις για τα επόμενα έτη (έως το 2028) παραμένουν αμετάβλητες.

Σύμφωνα με τη Citi, η τιμή στόχος των 13,85 ευρώ συνεπάγεται αναμενόμενη απόδοση της μετοχής 9,1%, ενώ η αναμενόμενη μερισματική απόδοση διαμορφώνεται στο 3,9

Τα αποτελέσματα γ΄ τριμήνου 2025 από την Εθνική

Η Εθνική Τράπεζα αναμένεται να ανακοινώσει τα οικονομικά αποτελέσματα γ΄ τριμήνου 2025 στις 6 Νοεμβρίου 2025.

Κατά την πρόσφατη ενημέρωση των αναλυτών, η διοίκηση ανέφερε τα εξής:

– Τα καθαρά έσοδα από τόκους (NII) μειώθηκαν μέσα στο τρίμηνο, αλλά ο ρυθμός μείωσης επιβραδύνθηκε σε σχέση με τα προηγούμενα τρίμηνα.

– Η αύξηση προμηθειών στο εννεάμηνο του 2025, προσαρμοσμένη για τη ρύθμιση των τραπεζικών χρεώσεων, διαμορφώθηκε περίπου στο 15% (mid-teens).

– Τα λειτουργικά έξοδα (OPEX) αυξήθηκαν με ρυθμό παρόμοιο με το 7% του α΄ εξαμήνου.

– Τα έσοδα από συναλλαγές ήταν ουσιαστικά μηδενικά.

– Το κόστος κινδύνου παρέμεινε ευθυγραμμισμένο με την ετήσια καθοδήγηση (~40 μονάδες βάσης).

– Οι χορηγήσεις παρουσίασαν εποχική επιβράδυνση στο τρίμηνο, αλλά η τράπεζα παραμένει σε τροχιά επίτευξης του στόχου για αύξηση των ενήμερων δανείων κατά άνω των 2,5 δισ. ευρώ μέσα στο έτος.

Βάσει αυτών των στοιχείων, η Citi προχώρησε σε μείωση των εκτιμήσεών της για τα καθαρά έσοδα από τόκους και τα έσοδα από συναλλαγές, τόσο για το τρίμηνο όσο και για το σύνολο του 2025.

Εκτιμήσεις αποτελεσμάτων

Η Citi προβλέπει ότι η ΕΤΕ θα εμφανίσει καθαρά κέρδη 252 εκατ. ευρώ για το γ΄ τρίμηνο του 2025, που αντιστοιχούν σε πτώση 20% σε ετήσια βάση και 19% σε τριμηνιαία.

Εξαιρώντας τα μη επαναλαμβανόμενα στοιχεία –κυρίως τη δωρεά των 25 εκατ. (προ φόρων) ή 18 εκατ. μετά φόρων–, τα υποκείμενα καθαρά κέρδη εκτιμώνται στα 280 εκατ., δηλαδή 21% χαμηλότερα σε ετήσια βάση και 12% χαμηλότερα σε σχέση με το β΄ τρίμηνο.

Η Citi αναμένει υποκείμενη απόδοση ιδίων κεφαλαίων (ROTE) στο 13,6% για το τρίμηνο, ενώ η αναφερόμενη ROTE υπολογίζεται στο 12,3%.

Εντούτοις, παρά τη μικρή προσαρμογή στις προβλέψεις, η Citi τονίζει ότι η Εθνική Τράπεζα διατηρεί ισχυρή κεφαλαιακή θέση, υψηλή κερδοφορία και υγιές προφίλ ποιότητας ενεργητικού, στοιχεία που δικαιολογούν τη διατήρηση της θετικής επενδυτικής σύστασης “Buy”.

Η Citi εκτιμά ότι η τράπεζα παραμένει καλά τοποθετημένη για να επιτύχει τους στόχους της για το 2025–26, με ελκυστική μερισματική απόδοση και περιθώρια ανόδου της μετοχής προς τον στόχο των 13,85 ευρώ.