Την αποτίμηση του ΟΠΑΠ και της Allwyn στο πλαίσιο της προτεινόμενης συγχώνευσης, ένα από τα βασικά ζητήματα που έχουν θέσει οι επενδυτές, επιχειρεί να αναλύσει η Citi, η οποία στην παρούσα διατηρεί τη σύσταση για τη μετοχή του ΟΠΑΠ σε neutral (ουδετερότητα).

Σύμφωνα με τα σχόλια της διοίκησης, η συμφωνία φαίνεται να αποτιμά τόσο τον ΟΠΑΠ όσο και την Allwyn (εξαιρουμένου του ΟΠΑΠ) σε παρόμοιους πολλαπλασιαστές, περίπου 11 φορές το εκτιμώμενο EV/EBITDA του 2026. Ωστόσο, η Citi επισημαίνει ότι η επενδυτική κοινότητα έχει διατυπώσει ερωτήματα σχετικά με τον τρόπο υπολογισμού και τις προσαρμογές που χρησιμοποιούνται στην αποτίμηση.

Μεταξύ των ερωτημάτων είναι:

– Το καθαρό χρέος του ΟΠΑΠ δεν ενσωματώνει τη δημιουργία ελεύθερων ταμειακών ροών (FCF) για το β΄ εξάμηνο του 2025 και το 2026, αλλά περιλαμβάνει αναμενόμενες εκροές για τη Stoiximan και τα μερίσματα.

– Η Allwyn (εκτός ΟΠΑΠ) υπολογίζει καθαρό χρέος με βάση το οικονομικό της ποσοστό συμμετοχής, και όχι το ενοποιημένο χρέος.

– Το EBITDA της Allwyn (εκτός ΟΠΑΠ) εξαρτάται σε μεγάλο βαθμό από εξαγορές που δεν έχουν ακόμη ολοκληρωθεί, όπως αυτή της PrizePicks.

Σε αυτό το πλαίσιο, η Citi προτείνει εναλλακτικούς τρόπους υπολογισμού που θα μπορούσαν να εξετάσουν οι επενδυτές κατά την αξιολόγηση της συναλλαγής.

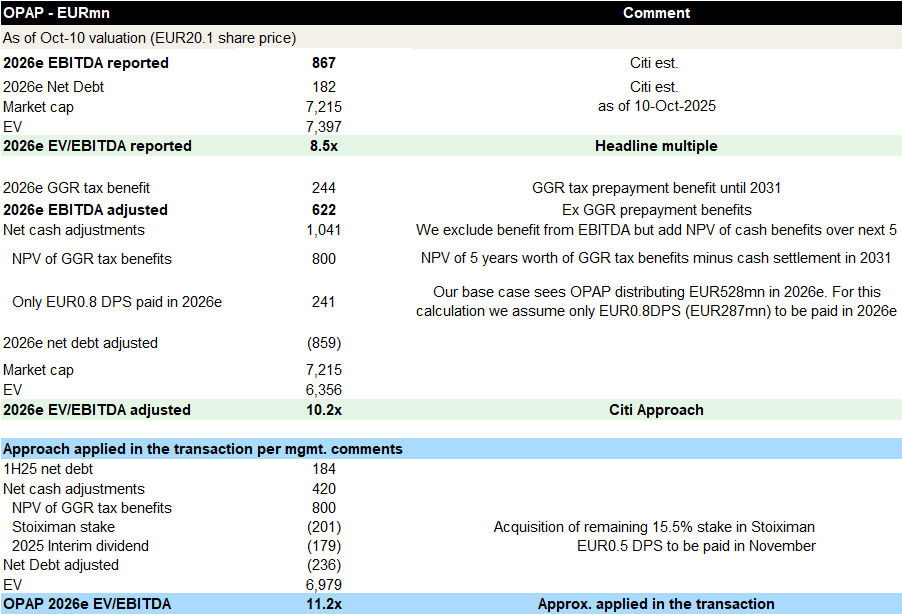

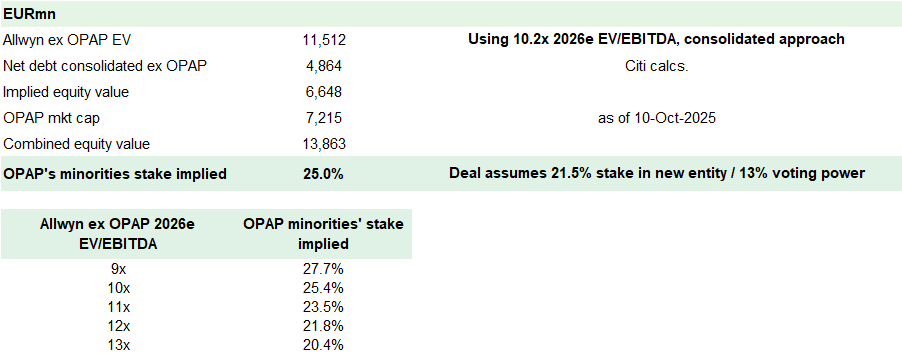

Αποτίμηση ΟΠΑΠ

Πριν από την ανακοίνωση της συμφωνίας, ο ΟΠΑΠ διαπραγματευόταν περίπου στις 8,5 φορές το εκτιμώμενο EV/EBITDA του 2026, σύμφωνα με τις εκτιμήσεις της Citi.

Για τη συγχώνευση, η διοίκηση προχώρησε σε δύο σημαντικές προσαρμογές:

– Το EBITDA εξαιρεί το όφελος από την προπληρωμή φόρου GGR (που η Citi εκτιμά σε 244 εκατ. ευρώ το 2026), όφελος που είναι μεν ταμειακό αλλά λήγει το 2031.

– Το καθαρό χρέος του α΄ εξαμήνου 2025 προσαρμόζεται για την καθαρή παρούσα αξία (NPV) των προπληρωμών φόρου GGR για την επόμενη πενταετία, καθώς και για τις εκροές που αφορούν το μέρισμα και την εξαγορά του υπόλοιπου 15% της Stoiximan.

Η Citi αναγνωρίζει ότι οι επενδυτές μπορεί να θέλουν να λάβουν υπόψη το EBITDA χωρίς το όφελος του GGR, ωστόσο θεωρεί ότι πιο αντιπροσωπευτικό είναι να χρησιμοποιηθεί το καθαρό χρέος τέλους του 2026, το οποίο θα περιλαμβάνει τόσο τις εκροές (Stoiximan, άδεια Ελληνικού Λαχείου) όσο και τη δημιουργία μετρητών του 2025-26.

Με βάση αυτή την προσέγγιση, και υποθέτοντας χαμηλότερη μερισματική πολιτική (0,8 ευρώ ανά μετοχή αντί για ~1,5 ευρώ), η Citi υπολογίζει ότι ο ΟΠΑΠ αποτιμάται περίπου στις 10,2 φορές το EV/EBITDA του 2026, έναντι περίπου 11,2 φορές που φαίνεται να χρησιμοποιήθηκε στη συμφωνία.

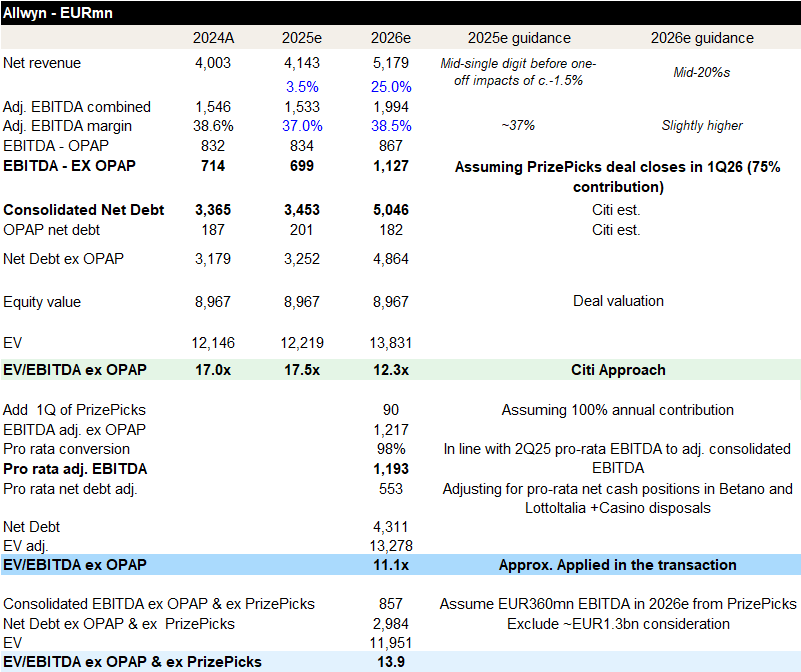

Αποτίμηση Allwyn (εκτός ΟΠΑΠ)

Η Allwyn παρείχε αναλυτικές προβλέψεις για το 2025–26. Σύμφωνα με τη Citi, το συνδυασμένο προσαρμοσμένο EBITDA εκτιμάται περίπου στα 2 δισ. ευρώ το 2026, εκ των οποίων περίπου 1,1 δισ. ευρώ αναλογούν στην Allwyn εκτός ΟΠΑΠ.

Με βάση τα στοιχεία αυτά και λαμβάνοντας υπόψη τις αναμενόμενες εκροές για εξαγορές και άδειες, η Citi υπολογίζει καθαρό ενοποιημένο χρέος περίπου 5,06 δισ. ευρώ (ή 4,86 δισ. ευρώ για την Allwyn εκτός ΟΠΑΠ). Με την αποτίμηση της Allwyn εκτός ΟΠΑΠ στα 8,97 δισ. ευρώ, ο πολλαπλασιαστής ανέρχεται στις 12,3 φορές το EV/EBITDA του 2026 — περίπου 20% υψηλότερος από αυτόν του ΟΠΑΠ, σύμφωνα με τους υπολογισμούς της Citi.

Η εταιρεία, ωστόσο, εφαρμόζει ορισμένες προσαρμογές:

– Ενσωματώνει πλήρη συμβολή από την PrizePicks, δηλαδή περίπου 90 εκατ. ευρώ επιπλέον EBITDA.

– Αφαιρεί μετρητά από μη πλήρως ενοποιημένες θυγατρικές, όπως Betano και LottoItalia.

– Υπολογίζει pro-rata EBITDA, δηλαδή με βάση το οικονομικό ποσοστό συμμετοχής (περίπου 98% μετατροπή σε ενοποιημένο EBITDA).

Λαμβάνοντας υπόψη τις προσαρμογές αυτές, η Citi εκτιμά ότι η συμφωνία αποτιμά την Allwyn εκτός ΟΠΑΠ σε περίπου 11,1 φορές το EV/EBITDA του 2026, ευθυγραμμίζοντάς την με την αποτίμηση του ΟΠΑΠ. Αν, ωστόσο, δεν ολοκληρωθεί η εξαγορά της PrizePicks, η αποτίμηση της Allwyn εκτός ΟΠΑΠ θα ανέλθει στις περίπου 14 φορές το EV/EBITDA του 2026.

Η συνδυασμένη εταιρεία

Εφόσον η Allwyn εκτός ΟΠΑΠ αποτιμηθεί με βάση τον ίδιο πολλαπλασιαστή (10,2x), η Citi υπολογίζει ότι οι μέτοχοι μειοψηφίας του ΟΠΑΠ θα κατέχουν περίπου 25% της συνδυασμένης εταιρείας.

Ωστόσο, σύμφωνα με τους όρους της συμφωνίας, οι μέτοχοι του ΟΠΑΠ (εκτός της Allwyn) θα διατηρήσουν 21,5% ποσοστό και 13% δικαιώματα ψήφου στη νέα οντότητα.

![ΚΑΠ: Γεωργία γένους …αρσενικού – Εμπόδια στην προσέλκυση γυναικών [γραφήματα]](https://www.ot.gr/wp-content/uploads/2026/04/ot_afrotissa1.png)