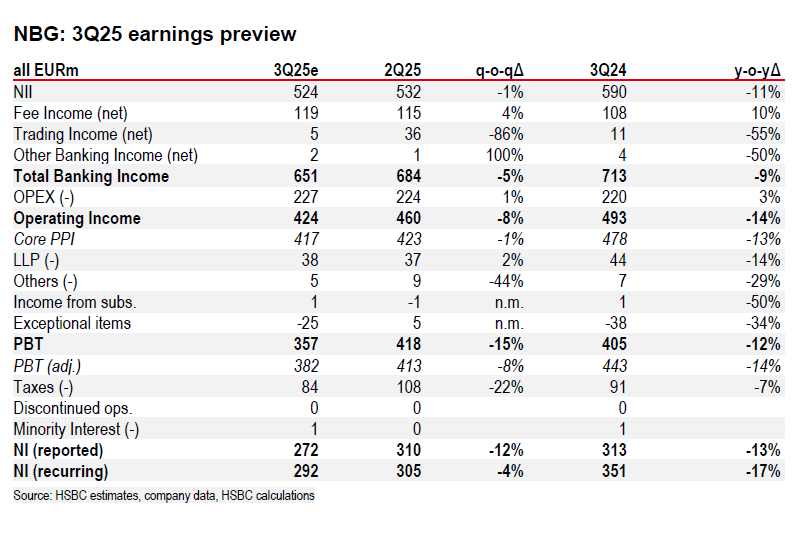

![HSBC: Αυξάνει τις τιμές στόχους των ελληνικών τραπεζών αλλά… [πίνακες]](https://www.ot.gr/wp-content/uploads/2025/10/HSBC.jpg)

Πιο επιλεκτική για τις ελληνικές τράπεζες δηλώνει η HSBC, η οποία αν και διατηρεί θετική στάση για τον κλάδο, προειδοποιεί επίσης ότι «τα περισσότερα καλά νέα έχουν ήδη προεξοφληθεί». Οι αποτιμήσεις των τραπεζών πλησιάζουν τα επίπεδα των αναπτυγμένων αγορών, μετά και την εντυπωσιακή άνοδο των μετοχών που ξεπέρασε το 75% από τις αρχές του 2025.

Η HSBC προχώρησε και σε αυξήσεις των τιμών στόχων, για την Alpha Bank στα 4,35 ευρώ, από 3,75 ευρώ προηγουμένως, με σύσταση για αγορά (buy), για την Eurobank στα 3,65 ευρώ, από 3,30 ευρώ, με σύσταση διακράτηση (hold), για την Εθνική στα 13,65 ευρώ, από 11,80 ευρώ, με σύσταση επίσης διακράτηση (hold) και για την Πειραιώς στα 9,25 ευρώ, από 7,50 ευρώ, με σύσταση για αγορά (buy). Πλέον ο κλάδος διαπραγματεύεται κατά μέσο όρο με P/E 8,1x και P/TBV 1,1x για το 2026, επίπεδα που προσεγγίζουν τον ευρωπαϊκό μέσο όρο.

Παρόλα αυτά, η HSBC αναθεώρησε ανοδικά τις εκτιμήσεις της για τα κέρδη των ελληνικών τραπεζών, προβλέποντας πλέον ρυθμό αύξησης των κερδών ανά μετοχή (EPS CAGR) της τάξης του 9% για την περίοδο 2025-2027, κυρίως λόγω ισχυρότερων βασικών εσόδων και χαμηλότερου κόστους κινδύνου.

Τράπεζα Πειραιώς: Υψηλό περιθώριο ανόδου

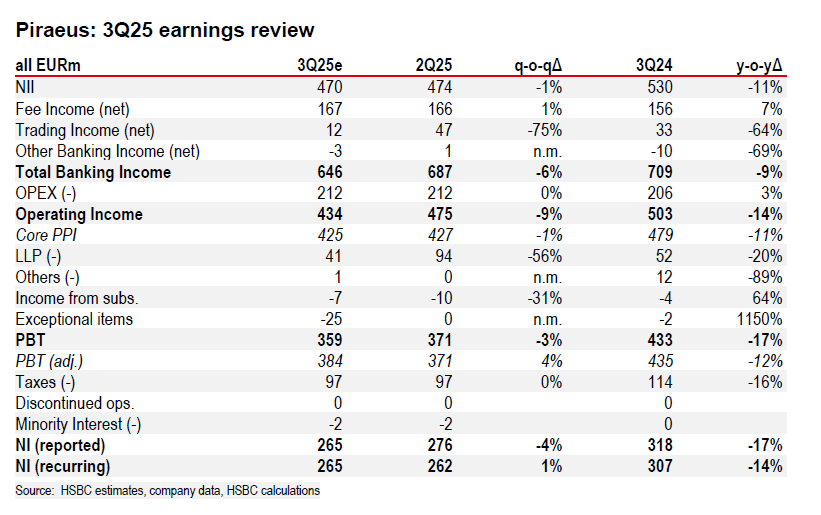

Η Τράπεζα Πειραιώς παραμένει η πιο ελκυστική επιλογή για την HSBC, με νέα τιμή στόχο τα 9,25 ευρώ (+26%) και σύσταση “Buy”. Η HSBC επισημαίνει ότι οι πρόσφατες εκδόσεις AT1 ύψους 1 δισ. ευρώ ενίσχυσαν τον δείκτη κεφαλαιακής επάρκειας κατά 110 μονάδες βάσης, επιτρέποντας υψηλότερες διανομές μερισμάτων (60% payout ratio).

Με P/E 7,3x και P/TBV 1x, η μετοχή της Τράπεζας Πειραιώς εμφανίζει discount 12% σε σχέση με τους ανταγωνιστές, ενώ η HSBC εκτιμά ότι η έγκριση του «Συμβιβασμού της Δανίας» στην ενοποίηση της Εθνικής Ασφαλιστικής θα μπορούσε να προσθέσει επιπλέον 100 μονάδες βάσης στα κεφάλαια, ενισχύοντας τη μετοχή.

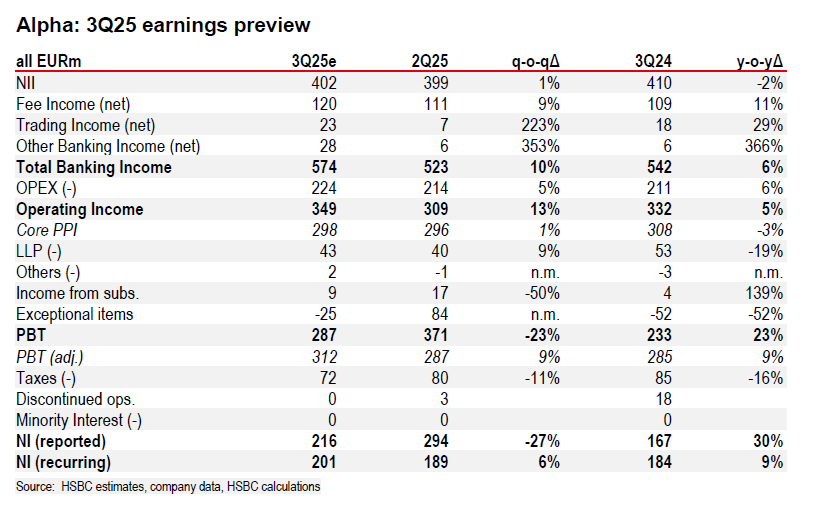

Alpha Bank: Βελτίωση κερδοφορίας

Η Alpha Bank ξεχωρίζει για την ισχυρότερη κερδοφορία στην περιοχή CEEMEA (εκτός Τουρκίας), με την HSBC να προβλέπει EPS CAGR 16% για την περίοδο 2025-2027.

Η τιμή στόχος της μετοχής αυξάνεται στα 4,35 ευρώ (+16%) λόγω της αυξημένης κερδοφορίας, της μείωσης του κόστους κεφαλαίων και του ισχυρού κεφαλαιακού προφίλ (CET1 18,6% για το 2025).

Η μετοχή της Alpha Bank συνεχίζει να διαπραγματεύεται κάτω από τη λογιστική της αξία (0,85 φορές P/TBV), ενώ η συμμετοχή της UniCredit και τα συνεχιζόμενα buybacks ενισχύουν τη μετοχή.

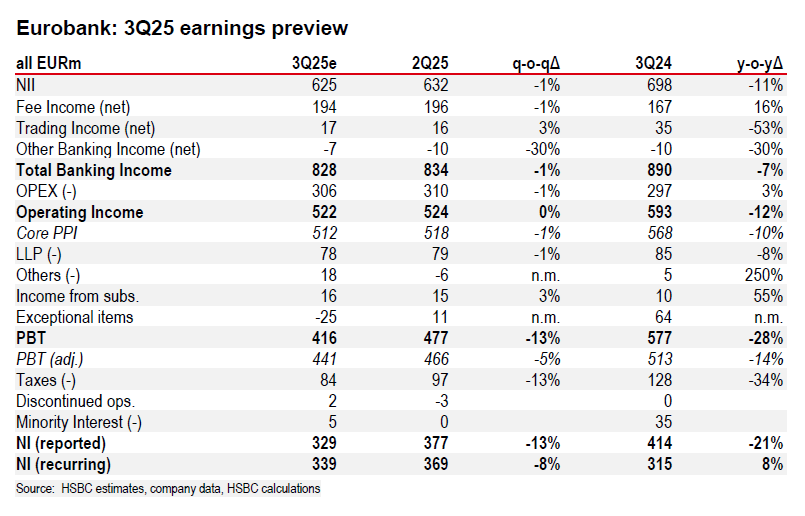

Eurobank: Περιορισμένη ανοδική δυναμική

Η HSBC υποβαθμίζει τη Eurobank σε «Hold» παρά την αύξηση της τιμής στόχου στα 3,65 ευρώ, εκτιμώντας ότι η τρέχουσα αποτίμηση ενσωματώνει ήδη μεγάλο μέρος των θετικών προσδοκιών.

Παρά την ισχυρή απόδοση των κεφαλαίων της και το υψηλό ROTE 15,1% για το 2026, η HSBC θεωρεί ότι η ανοδική δυναμική είναι περιορισμένη. Η HSBC προτιμά την ουγγρική OTP έναντι της Eurobank και της ΕΤΕ, λόγω της εξάλειψης της διαφοράς αποτίμησης μεταξύ τους.

Εθνική Τράπεζα: Ισχυρά κεφάλαια, αλλά περιορισμένο περιθώριο ανόδου

Για την Εθνική Τράπεζα, η HSBC αυξάνει την τιμή στόχο στα 13,65 ευρώ (από 11,80 ευρώ) και διατηρεί τη σύσταση «Hold», επισημαίνοντας ότι η μετοχή έχει ήδη ενσωματώσει τις θετικές προσδοκίες για αυξημένα μερίσματα (άνω του 60% payout ratio).

Αν και η μετοχή της Εθνικής Τράπεζας έχει ενισχυθεί περίπου 65% από την αρχή του έτους, η HSBC θεωρεί ότι το premium 17% σε σχέση με την Τράπεζα Πειραιώς είναι υπερβολικό δεδομένων των παρόμοιων προοπτικών κερδοφορίας και μερισματικών αποδόσεων.