![Wall Street: Τι την στοιχειώνει αυτό το Halloween [γραφήματα]](https://www.ot.gr/wp-content/uploads/2024/10/ΗΠΑ-halloween-2.png)

Καθώς η Wall Street κατακτά το ένα υψηλό επίπεδο μετά το άλλο και οι αποτιμήσεις κάποιων εταιρειών «ζαλίζουν» πραγματικά- η Nvidia πρόσφατα έγινε η πρώτη εταιρεία που έφτασε στα 5 τρισ. δολάρια χρηματιστηριακής αξίας – πολλά στελέχη της Wall Street ανησυχούν για μια σειρά από κινδύνους.

Οι υψηλές αποτιμήσεις, το συνεχώς διευρυνόμενο χάσμα πλούτου, οι αυξανόμενες ανισορροπίες του χρέους των ΗΠΑ, ο κύκλος του bitcoin αλλά και το κυνήγι του ουδέτερου επιτοκίου είναι μόνο μερικοί από τους βασικούς κινδύνους που στοιχειώνουν τους παρατηρητές της αγοράς.

Ανήμερα του Halloween τα παιδιά ντυμένα σύμφωνα με το πνεύμα της γιορτής χτυπάνε τα κουδούνια και ρωτάνε “trick or treat” ζητώντας καραμέλες.

Στο πλαίσιο αυτό το Bloomberg News ρώτησε επτά στελέχη του χρηματοοικονομικού κλάδου ποια γραφήματα τους τρομάζουν αυτή τη στιγμή.

Ακολουθούν οι απαντήσεις τους

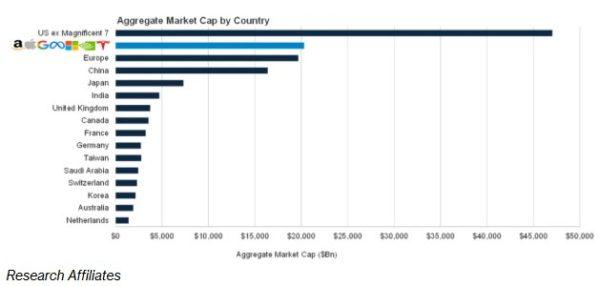

Η αποτίμηση των Magnificent Seven

«Οι λεγόμενες «Magnificent Seven» είναι υπέροχες εταιρείες με υπέροχα προϊόντα.» λέει ο Rob Arnott, ιδρυτής της Research Affiliates. Οι περισσότερες έχουν αυξανόμενα έσοδα και κέρδη. Αλλά, έχουν τιμές που ανταποκρίνονται στην τελειότητα. Η αγοραία αξία υποτίθεται ότι είναι η καλύτερη εκτίμηση της αγοράς ως προς την καθαρή παρούσα αξία όλων των μελλοντικών κερδών που θα εισρεύσουν στους μετόχους.

»Στα τέλη Σεπτεμβρίου, αυτές οι επτά μετοχές άξιζαν 20 τρισ. δολάρια, ποσό που είναι περισσότερο από ολόκληρη την κινεζική χρηματιστηριακή αγορά, περισσότερο από όλες τις ευρωπαϊκές χρηματιστηριακές αγορές μαζί και 150% περισσότερο από την Ιαπωνία. Πρόκειται όντως αυτές οι επτά εταιρείες να προσφέρουν στους μετόχους τους κέρδη μεγαλύτερα από ολόκληρη την Ευρώπη, από ολόκληρη την κινεζική οικονομία; Αυτή είναι μια δύσκολη αποστολή.»

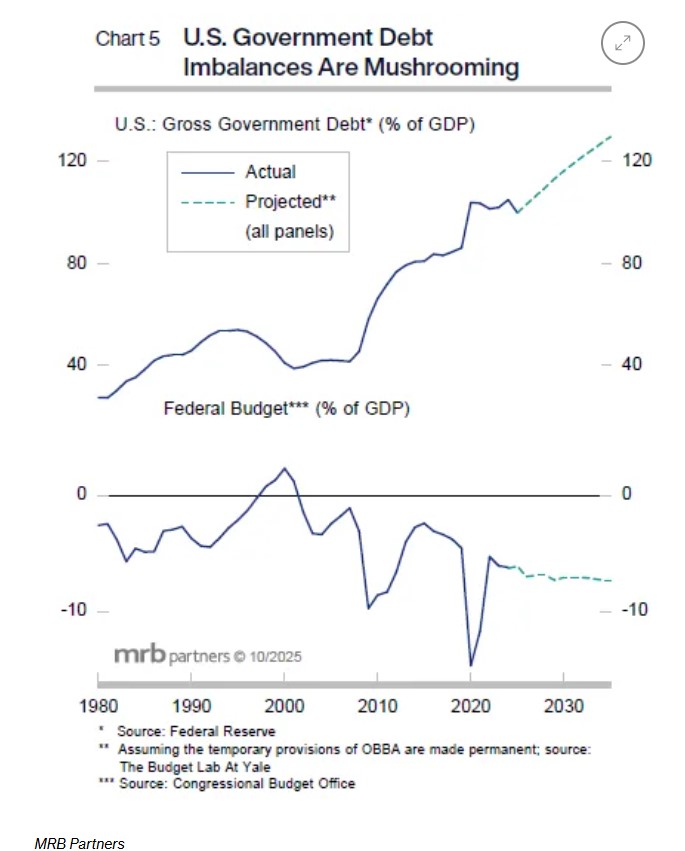

Τα δημοσιονομικά κίνητρα των ΗΠΑ

«Η κυβέρνηση των ΗΠΑ παρέχει ασυνήθιστα επιθετικά δημοσιονομικά κίνητρα εν μέσω οικονομικής επέκτασης.» σημειώνει ο Phillip Colmar, ιδρυτικός εταίρος και παγκόσμιος στρατηγικός αναλυτής στην MRB Partners Inc Αυτό είναι θετικό για την οικονομική ανάπτυξη, αλλά αυξάνει τον κίνδυνο η αγορά ομολόγων να αναστατωθεί.

»Η αυξημένη έκδοση ομολόγων θα πρέπει να ανταγωνιστεί τις υπάρχουσες αποταμιεύσεις και σε κάποιο σημείο θα μπορούσε να οδηγήσει τις αποδόσεις πολύ υψηλότερες.»

Η βαθιά οικονομική ανισότητα

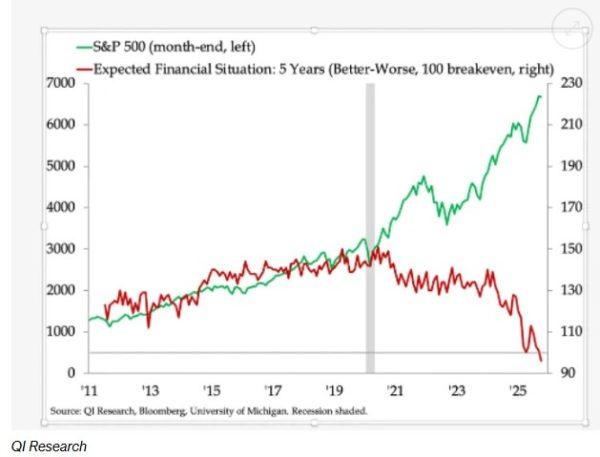

«Έχουμε σχεδόν μουδιάσει στο άκουσμα ότι το κορυφαίο 10% των εισοδηματιών αντιπροσωπεύει το ήμισυ της κατανάλωσης στις ΗΠΑ.» υπογραμμίζει η Danielle DiMartino Booth, διευθύνουσα σύμβουλος και επικεφαλής στρατηγικής στην QI Research.«Το να βλέπουμε την ιστορική ανάλυση των προσδοκιών των αμερικανικών νοικοκυριών για την οικονομική τους ασφάλεια σε αντιπαράθεση με την χρηματιστηριακή αγορά που οδήγησε τις δαπάνες του κορυφαίου 10% απεικονίζει με τον πιο έντονο τρόπο το χάσμα ανισότητας που ορίζει τις Ηνωμένες Πολιτείες ως έθνος σήμερα.

»Αν οι αξιωματούχοι της Ομοσπονδιακής Τράπεζας αμφιβάλλουν ποτέ ότι η νομισματική πολιτική έχει παίξει κάποιο ρόλο στη διεύρυνση του χάσματος μεταξύ των εχόντων και των μη εχόντων, αυτό το γράφημα θα πρέπει να διαλύσει τυχόν υπολειπόμενες αμφιβολίες.»

Το ράλι του bitcoin

«Έχει τελειώσει το ράλι του Bitcoin ή μήπως έχει σπάσει ο τετραετής κύκλος;» επισημαίνει ο Adrian Fritz, επικεφαλής επενδυτικής στρατηγικής, 21shares. «Αυτή είναι η συζήτηση που στοιχειώνει τους επενδυτές κρυπτονομισμάτων αυτό το Halloween. Πολλοί πιστεύουν ότι αυτή τη φορά είναι διαφορετική: η θεσμική υιοθέτηση, οι εγκρίσεις και οι εισροές ETF spot, οι αγορές εταιρικών ομολόγων, οι ρυθμιστικοί ούριοι άνεμοι και οι υποστηρικτικοί μακροοικονομικοί παράγοντες, από τις αναμενόμενες μειώσεις επιτοκίων έως έναν υστερούντα επιχειρηματικό κύκλο, θα μπορούσαν να επεκτείνουν την ανοδική πορεία πέρα από τα ιστορικά πρότυπα.

»Ωστόσο, οι δύο προηγούμενοι κύκλοι του Bitcoin κορυφώθηκαν περίπου 530 ημέρες μετά από κάθε halving, σαν ρολόι. Με το τελευταίο υποδιπλασιασμό τον Απρίλιο του 2024, ο ίδιος ρυθμός φαίνεται να επαναλαμβάνεται, εγείροντας το ερώτημα εάν αυτό το ράλι εξακολουθεί να έχει βάση ή εάν η προσομοίωση επαναλαμβάνεται.»

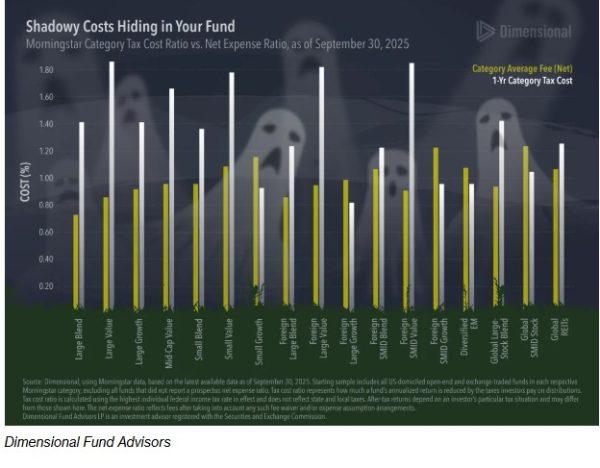

Το κόστος των ETF και των αμοιβαίων κεφαλαίων

«Το κόστος των αμοιβαίων κεφαλαίων και των ETF για τους επενδυτές εκτείνεται πέρα από τον δείκτη εξόδων.» σημειώνει η Isabelle Williams, αναπληρώτρια επικεφαλής επενδυτικών λύσεων στην Dimensional Fund Advisors Στη σκιά κρύβονται άλλα κόστη που μπορούν να μειώσουν τις αποδόσεις. Ο δείκτης φόρου-κόστους μετρά πόσο μειώνεται η ετήσια απόδοση ενός αμοιβαίου κεφαλαίου από τους φόρους που πληρώνουν οι επενδυτές στις διανομές.

»Με την πρόσφατη θετική απόδοση μεταξύ πολλών κατηγοριών περιουσιακών στοιχείων, οι δείκτες φόρου-κόστους σε όλες τις κατηγορίες της Morningstar δείχνουν ότι πολλοί ήταν υψηλότεροι από τους μέσους δείκτες εξόδων σε ένα έτος, που λήγει στις 30 Σεπτεμβρίου 2025.»

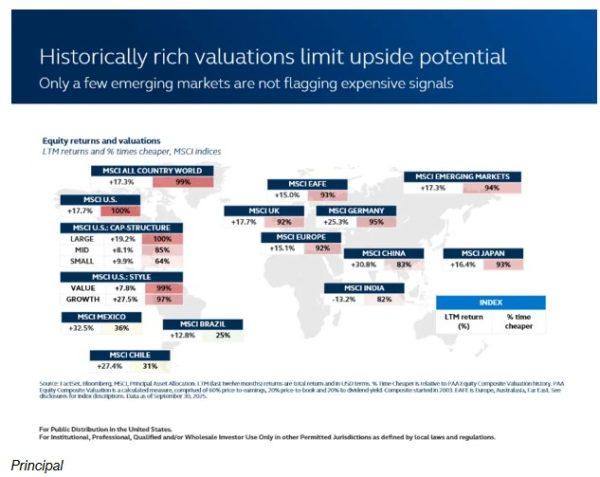

Οι υψηλές αποτιμήσεις

«Οι αποτιμήσεις στις ανεπτυγμένες αγορές παραμένουν σε ιστορικά υψηλά επίπεδα, ιδίως στις ΗΠΑ, γεγονός που υποδηλώνει ότι οι μελλοντικές δυνατότητες απόδοσης περιορίζονται ολοένα και περισσότερο.» υπογραμμίζει ο Todd Jablonski, επικεφαλής επενδύσεων στην Principal Asset Management

Με σχεδόν όλες τις μεγάλες αγορές να αξιολογούνται ως ακριβές σε σχέση με τις ιστορικές, υπάρχει μικρό περιθώριο σφάλματος εάν η δυναμική ανάπτυξης μειωθεί ή η πολιτική στήριξη εξασθενήσει.

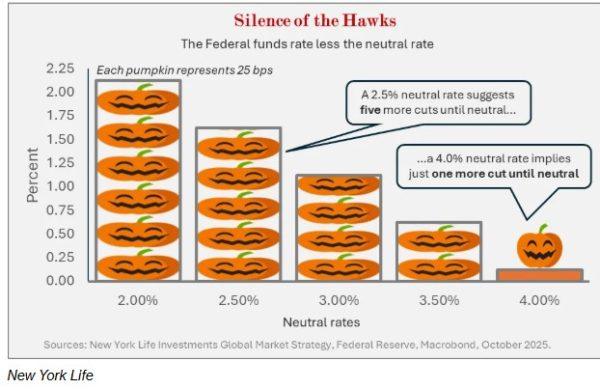

Το «φάντασμα» του ουδέτερου επιτοκίου

«Το ουδέτερο επιτόκιο (r* ή `r-star’), το επιτόκιο στο οποίο το επιτόκιο των ομοσπονδιακών κεφαλαίων δεν τονώνει ούτε περιορίζει την οικονομική ανάπτυξη, είναι τόσο δύσκολο να εντοπιστεί όσο ένα φάντασμα σε μια περιοδεία κυνηγιού φαντασμάτων.» αναφέρει η Lauren Goodwin, οικονομολόγος και επικεφαλής στρατηγικής αγοράς στη New York Life Investments

»Το ουδέτερο επιτόκιο είναι κάτι περισσότερο από ένα θέμα που στοιχειώνει τους ακαδημαϊκούς και τους μακροοικονομικούς nerds: Διαμορφώνει τον ρυθμό και τον αριθμό των περαιτέρω μειώσεων των επιτοκίων πολιτικής, καθώς και την αφήγηση γύρω από το πόσο «περιοριστική» είναι η νομισματική πολιτική.

»Για παράδειγμα, εάν το ουδέτερο επιτόκιο φτάσει το 3,5%, τότε μια Fed που θα μεταβεί σε ουδέτερο επιτόκιο, θεωρητικά, θα μειώσει μόνο μερικές φορές ακόμη από το ανώτατο εύρος του τρέχοντος επιτοκίου πολιτικής, το 4,25%. Εάν το ουδέτερο επιτόκιο είναι χαμηλότερο, η Fed έχει περιθώριο για περισσότερες μειώσεις.

»Ένας τρόπος με τον οποίο η κυβέρνηση Τραμπ έχει επιδιώξει να μειώσει τα επιτόκια πολιτικής είναι να υποστηρίξει ένα χαμηλότερο ουδέτερο επιτόκιο. Αλλά το ουδέτερο επιτόκιο δεν είναι παρατηρήσιμο σε πραγματικό χρόνο. Γνωρίζουμε πού βασίζεται μόνο στο πώς αποδίδει η οικονομία.

»Και παρόλο που ορισμένοι τομείς – όπως η στέγαση και άλλοι τομείς που είναι ευαίσθητοι στα επιτόκια – δυσκολεύονται υπό το βάρος των υψηλότερων επιτοκίων της αγοράς, η συνολική οικονομική δραστηριότητα και η ρευστότητα της αγοράς είναι υγιείς. Ο πιο άκαμπτος πληθωρισμός, οι κεφαλαιακές δαπάνες για την τεχνητή νοημοσύνη και οι γεωπολιτικές αλλαγές ενδέχεται επίσης να έχουν ωθήσει το ουδέτερο επιτόκιο υψηλότερα από ό,τι σε προηγούμενους κύκλους.»