Θετικά υποδέχτηκαν τα αποτελέσματα της Eurobank για το τρίτο τρίμηνο του 2025 οι αναλυτές, καθώς επιβεβαίωσαν ότι αντανακλούν σταθερότητα και διαφοροποίηση στη στρατηγική της τράπεζας, με τα έσοδα από τόκους (NII) και προμήθειες να παραμένουν σε καλό επίπεδο, παρά την ελαφρά πτώση των ΝΙΙ.

Τα καθαρά κέρδη ανήλθαν σε 342 εκατ. ευρώ, σημειώνοντας αύξηση 17% σε ετήσια βάση, αλλά μειώθηκαν κατά 9% σε τριμηνιαία βάση. Η διοίκηση της τράπεζας αναμένει να ξεπεράσει τους στόχους της για το 2025, με τα NII να προβλέπεται να φτάσουν τα 2,5 δισ. ευρώ και τα έσοδα από προμήθειες πάνω από 740 εκατ. ευρώ. Η ποιότητα του ενεργητικού παραμένει υψηλή, με το ποσοστό των μη εξυπηρετούμενων δανείων (NPE) να είναι σταθερό στο 2,8% και η κάλυψη να αυξάνεται στο 94%.

Η στρατηγική διαφοροποίησης της Eurobank φαίνεται να αποδίδει, με τη διοίκηση να αναθεωρεί τον στόχο απόδοσης (ROTE) προς τα πάνω στο 16%, ενώ η εξαγορά του 80% της Eurobank Life Insurance αναμένεται να ενισχύσει τα έσοδα από προμήθειες και να προσφέρει αύξηση κερδών ανά μετοχή κατά 5%.

NBG Securities: Σταθερότητα και διαφοροποίηση στην κερδοφορία

Τα αποτελέσματα της Eurobank για το τρίτο τρίμηνο του 2025 αντανακλούν τη σταθερότητα που παρατηρήθηκε και στο δεύτερο τρίμηνο της χρονιάς, με τα κύρια μεγέθη της κερδοφορίας (PPI και PBT) να είναι σε μεγάλο βαθμό σύμφωνες με τις εκτιμήσεις της NBG Securities, ενώ σε ορισμένα σημεία ξεπέρασαν τις προβλέψεις.

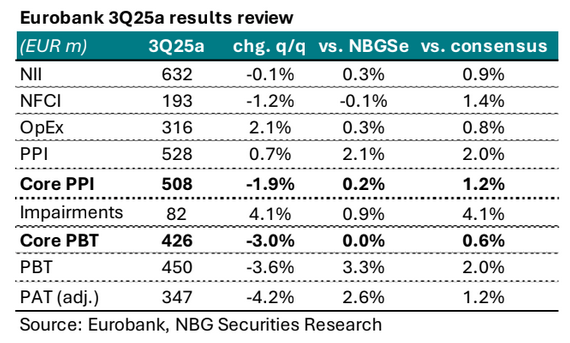

Όπως υπενθυμίζει η NBG Securities τα καθαρά έσοδα από τόκους (NII) διαμορφώθηκαν σε 632 εκατ. ευρώ, μειωμένα κατά 0,1% σε τριμηνιαία βάση. Οι προμήθειες ανήλθαν σε 193 εκατ. ευρώ, με πτώση 1,2% σε σχέση με το προηγούμενο τρίμηνο.

Οι λειτουργικές δαπάνες (OpEx) αυξήθηκαν κατά 2,1%, φτάνοντας τα 316 εκατ. ευρώ. Τα καθαρά προ φόρων κέρδη (Core PBT) διαμορφώθηκαν σε 426 εκατ. ευρώ, με πτώση 3,0% σε τριμηνιαία βάση, ενώ τα προσαρμοσμένα καθαρά κέρδη (PAT) έφτασαν τα 347 εκατ. ευρώ, μειωμένα κατά 4,2% σε σχέση με το 2ο τρίμηνο.

Επιβεβαιώθηκε η στρατηγική

Σύμφωνα με την NBG Securities η σταθερότητα στα έσοδα από τόκους και η διαφοροποίηση στην παραγωγή εσόδων από προμήθειες, η οποία αντιστάθμισε την αδύναμη πορεία των NII, σε συνδυασμό με την γεωγραφική διαφοροποίηση, επιβεβαιώνουν την ισχυρή στρατηγική της Eurobank.

Η περιορισμένη αύξηση του κόστους και η καλή ποιότητα ενεργητικού, σε συνδυασμό με μια μετρημένη πολιτική προβλέψεων, υποστηρίζουν τη συνέχιση της κερδοφορίας.

Παράλληλα, η διοίκηση επιβεβαίωσε την πολιτική διανομής κερδών στους μετόχους, με ελάχιστο ποσοστό επιστροφής κερδών (POR) στο 50%, το οποίο μπορεί να φτάσει μέχρι το 60%. Επιπλέον, αυξήθηκε ο στόχος για την απόδοση RoTBV κατά περίπου 1 ποσοστιαία μονάδα, φτάνοντας το 16%.

Citi: Αποτελέσματα σύμφωνα με τις προβλέψεις

Η Eurobank ανακοίνωσε για το τρίτο τρίμηνο του 2025 καθαρά κέρδη ύψους 342 εκατ. ευρώ, μειωμένα κατά 9% σε σχέση με το προηγούμενο τρίμηνο, αλλά αυξημένα κατά 17% σε ετήσια βάση. Σε σύγκριση με τις προβλέψεις της, τα αποτελέσματα ήταν καλύτερα κατά 3%, διαπιστώνει η Citi, στο note της για την τράπεζα.

Εξαιρουμένων των έκτακτων παραγόντων, τα προσαρμοσμένα κέρδη ανήλθαν σε 347 εκατ. ευρώ, μειωμένα κατά 4% σε τριμηνιαία βάση και κατά 16% σε ετήσια βάση, αν και υπήρξε μικρή υπέρβαση του consensus της εταιρείας (+1%) και της Citi (-1%).

Τα αποτελέσματα χαρακτηρίζονται από ελαφρώς καλύτερες του αναμενόμενου τάσεις εσόδων, οι οποίες αντισταθμίστηκαν εν μέρει από αυξημένα λειτουργικά έξοδα (OPEX), κόστη κινδύνου και φόρους. Η διοίκηση ανέφερε ότι αναμένει να ξεπεράσει τους αρχικούς στόχους εσόδων για το 2025, με τα NII να αναμένονται πάνω από 2,5 δισ. ευρώ και τα έσοδα από προμήθειες πάνω από 740 εκατ. ευρώ. Επίσης, ο στόχος για την απόδοση ROTE αναθεωρείται προς τα πάνω στο 16%, αυξημένος κατά περίπου 1 ποσοστιαία μονάδα σε σχέση με τον αρχικό στόχο του 15%.

Επιτυχία στην κερδοφορία

Τα προ φόρων λειτουργικά κέρδη πριν από προβλέψεις (PPOP) αυξήθηκε κατά 1% σε τριμηνιαία βάση, ξεπερνώντας το consensus κατά 2%. Η αύξηση αυτή οφείλεται στην άνοδο των εσόδων, που αυξήθηκαν κατά 1% σε σχέση με το προηγούμενο τρίμηνο, επισημαίνει η Citi. Ειδικότερα, τα έσοδα από τόκους (NII) παρέμειναν σταθερά σε σχέση με το προηγούμενο τρίμηνο (-9% σε ετήσια βάση), ενώ τα έσοδα από προμήθειες μειώθηκαν κατά 1% σε τριμηνιαία βάση, αλλά αυξήθηκαν κατά 15% σε ετήσια βάση. Επίσης, παρατηρήθηκε υψηλότερη από την αναμενόμενη αύξηση εσόδων από συναλλαγές και άλλες πηγές, φτάνοντας τα 20 εκατ. ευρώ για το τρίμηνο.

Σταθερότητα στην ποιότητα ενεργητικού

Η ποιότητα του ενεργητικού παρέμεινε σταθερή με το ποσοστό των μη εξυπηρετούμενων δανείων (NPE) να παραμένει στο 2,8%, ενώ η κάλυψη των NPE αυξήθηκε στο 94% από 92,8% στο τέλος του 3ου τριμήνου του 2025.

Οι προβλέψεις για επισφάλειες αυξήθηκαν κατά 4% σε σχέση με το προηγούμενο τρίμηνο, φτάνοντας τα 82 εκατ. ευρώ, ή 63 μονάδες βάσης κινδύνου. Επίσης, η τράπεζα κατέγραψε έκτακτες απομειώσεις και προβλέψεις εκτός δανείων ύψους 7 εκατ. ευρώ για το τρίμηνο.

Αύξηση δανείων και καταθέσεων

Τα καθαρά δάνεια αυξήθηκαν κατά 1% σε τριμηνιαία βάση και 8% σε ετήσια βάση, με τη διοίκηση να είναι σίγουρη ότι θα επιτύχει τον στόχο αύξησης δανείων κατά περίπου 4 δισ. ευρώ για το 2025.

Οι καταθέσεις αυξήθηκαν επίσης κατά 1% σε τριμηνιαία βάση και 6% σε ετήσια βάση. Ο δείκτης CET1 παρέμεινε αμετάβλητος στο 15,5%.

Προοπτικές

Η διοίκηση της Eurobank είναι αισιόδοξη για τις βραχυπρόθεσμες προοπτικές των εσόδων από τόκους και προμήθειες και αναμένει να ξεπεράσει τους αρχικούς στόχους για το 2025. Η αναθεωρημένη πρόβλεψη για ROTE στο 16% δείχνει τις θετικές προσδοκίες για την κερδοφορία της τράπεζας.

Ενδεικτικά, η τράπεζα προχώρησε στην εξαγορά του 80% της Eurobank Life Insurance, αναμένοντας να επηρεάσει θετικά τα έσοδα από προμήθειες κατά 12%, με αύξηση κερδών ανά μετοχή κατά 5% και αύξηση του ROTE κατά 100 μονάδες βάσης. Η εξαγορά αναμένεται να καταναλώσει περίπου 120 μονάδες βάσης από τον δείκτη CET1, αλλά η διοίκηση ανέφερε ότι η εφαρμογή του Συμβιβασμού της Δανίας (Danish Compromise) θα μπορούσε να προσφέρει ανακούφιση περίπου 50 μονάδων βάσης.

ΑΧΙΑ: Ισχυρά τα αποτελέσματα της Eurobank

Η Eurobank ανακοίνωσε ισχυρά αποτελέσματα για το τρίτο τρίμηνο του 2025, κατά την ΑΧΙΑ, ξεπερνώντας τις εκτιμήσεις της και καταδεικνύοντας μια συνεχόμενη θετική δυναμική σε όλες τις επιχειρηματικές γραμμές, με εντυπωσιακή ανάπτυξη δανείων, σταθερό καθαρό έσοδο από τόκους (NII) και εξαιρετική απόδοση στις προμήθειες.

Παράλληλα, η διοίκηση επιβεβαίωσε τη στρατηγική διανομής κερδών με ποσοστό τουλάχιστον 50% και υπεραναγνωρίζει το ενδεχόμενο αύξησης του ποσοστού αυτής της διανομής μέχρι και το 60%.

Με βάση τα ισχυρά αποτελέσματα του τρίτου τριμήνου, η Eurobank αναμένει να ξεπεράσει πολλές από τις βασικές προβλέψεις για το 2025, εκτιμά η ΑΧΙΑ. Συγκεκριμένα, η σταθεροποίηση των επιτοκίων γύρω από το 2% (σε σχέση με την αρχική εκτίμηση του 1,75%) αναμένεται να οδηγήσει το NII άνω των 2,5 δισ. ευρώ, ενώ η ανάπτυξη των δανείων αναμένεται να ξεπεράσει τον στόχο των 4 δισ. ευρώ για το 2025 (στοχεύοντας σε μια αναθεωρημένη αύξηση).

Ο στόχος για τα έσοδα από προμήθειες το 2025 αναθεωρήθηκε σε 740 εκατ. ευρώ. Επιπλέον, η Eurobank αναμένει πλέον μια απόδοση RoTE της τάξης του 16%, αυξημένη κατά 100 μονάδες βάσης σε σχέση με τον αρχικό στόχο.

Αναφορικά με τη διανομή κερδών για το 2025, η διοίκηση επανέλαβε ότι το κατώτατο ποσοστό επιστροφής κερδών θα παραμείνει στο 50%, με πιθανότητες για αύξηση έως και 60%.

Με τα ισχυρά αποτελέσματα του τρίτου τριμήνου, η Eurobank φαίνεται να έχει μια ισχυρή βάση για να υπερβεί τους στόχους του 2025, αν συνεχιστούν οι τρέχουσες τάσεις, καταλήγει η ΑΧΙΑ.

Optima: Ισχυρά τα αποτελέσματα της Eurobank

Η Eurobank Holdings ανακοίνωσε ισχυρά αποτελέσματα για το τρίτο τρίμηνο του 2025, ξεπερνώντας τις εκτιμήσεις της Optima, με υψηλότερα από τα αναμενόμενα καθαρά έσοδα από τόκους (NII), έσοδα από προμήθειες και μη βασικά έσοδα.

Η διοίκηση δήλωσε ότι θα ξεπεράσει εύκολα τους πρόσφατα αναθεωρημένους στόχους για το 2025, με RoTBV άνω του 15% και καθαρή επέκταση πιστώσεων της τάξης των 4 δισ. ευρώ, επισημαίνοντας ότι η διανομή κερδών για το 2025 μπορεί να ξεπεράσει το 50% και να φτάσει έως το 60%.

Η τράπεζα έχει ήδη ανακοινώσει ενδιάμεσο μέρισμα ύψους 4,7 σεντ ανά μετοχή, το οποίο θα καταβληθεί στις 12 Νοεμβρίου.

Η μετοχή διαπραγματεύεται με P/TBV 1,2x για το 2026 και P/E 8,3x για το 2026, στο ίδιο επίπεδο με τις τράπεζες της Ε.Ε., το οποίο η Optima θεωρεί δικαιολογημένο, δεδομένου και του παρόμοιου RoaTBV της Eurobank (14,0%).

Κύρια σημεία από την τηλεδιάσκεψη

- Η στρατηγική ενισχύεται για την αύξηση των εσόδων από τις ασφαλιστικές και τις δραστηριότητες διαχείρισης περιουσιακών στοιχείων.

- Η τράπεζα εκτιμά ότι διαθέτει υπερβάλλον κεφάλαιο 130 μονάδες βάσης μετά την εξαγορά της Eurolife, η οποία είχε επίδραση 120 μονάδες βάσης.

- Η διοίκηση αναμένει ότι η διανομή κερδών για το 2025 θα κυμανθεί μεταξύ 50% και 60%.

- Το NII αναμένεται να ξεπεράσει εύκολα τον αναθεωρημένο στόχο των 2,5 δισ. ευρώ.

- Η επέκταση των δανείων είναι σε καλό δρόμο για να ξεπεράσει τον αναθεωρημένο στόχο των 4 δισ. ευρώ το 2026.

- Η απόδοση RoTBV αναμένεται να είναι υψηλότερη κατά 1% σε σχέση με την αρχική εκτίμηση, φτάνοντας κοντά στο 16%.

- Η τράπεζα προγραμματίζει να παρουσιάσει νέο τριετές επιχειρηματικό σχέδιο τον Μάρτιο, αναμένοντας έναν ακόμη καλό χρόνο όσον αφορά την επέκταση των δανείων.