![Alpha Bank: Πού βάζουν τα χρήματά τους οι Έλληνες; [γραφήματα]](https://www.ot.gr/wp-content/uploads/2025/11/ot_nomoney2-768x450-1.jpg)

Η αξία του πλούτου των νοικοκυριών στην Ελλάδα καταγράφει σημαντική άνοδο από το 2022, καθώς τα περιουσιακά στοιχεία ενεργητικού έχουν ανακτήσει το μεγαλύτερο μέρος των απωλειών που υπέστησαν την περασμένη δεκαετία, στην κορύφωση της οικονομικής κρίσης. Σύμφωνα με τα στοιχεία της Ευρωπαϊκής Κεντρικής Τράπεζας (ΕΚΤ)[i], η αξία του ακαθάριστου πλούτου των νοικοκυριών ξεπέρασε το Ευρώ 1 τρισ. το πρώτο τρίμηνο του 2025[ii], καταγράφοντας τα υψηλότερα επίπεδα από το 2011.

Η άνοδος της αξίας του πλούτου των νοικοκυριών την τελευταία τριετία αποδίδεται στην αύξηση τόσο του χρηματοοικονομικού, όσο και του μη χρηματοοικονομικού πλούτου. Μολονότι η αναλογία της αξίας του μη χρηματοοικονομικού πλούτου στην αξία του συνολικού ακαθάριστου πλούτου είναι σταθερά υψηλή στην Ελλάδα (βλ. Δελτίο Οικονομικών Εξελίξεων της 29.01.2025) είναι χρήσιμο να διερευνηθεί κατά πόσο έχει μεταβληθεί τα τελευταία έτη η σύνθεση του συνολικού πλούτου ανά περιουσιακό στοιχείο.

Ομοιότητες και διαφορές

Επιπρόσθετα, χρησιμοποιώντας την ταξινόμηση των νοικοκυριών σε δεκατημόρια (deciles), όπως την παρουσιάζει η ΕΚΤ με κριτήριο τον καθαρό πλούτο που κατέχουν (δηλαδή η διαφορά του ακαθάριστου πλούτου μείον το χρέος των νοικοκυριών), αναλύεται η σύνθεσή του ανά κλιμάκιο πλούτου και συγκρίνεται με την αντίστοιχη στην Ευρωζώνη. Τα αποτελέσματα καταδεικνύουν σημαντικές ομοιότητες αλλά και διαφορές στην κατανομή της ιδιοκτησίας των περιουσιακών στοιχείων τόσο μεταξύ των νοικοκυριών στην Ελλάδα, όσο και σε σύγκριση με την Ευρωζώνη.

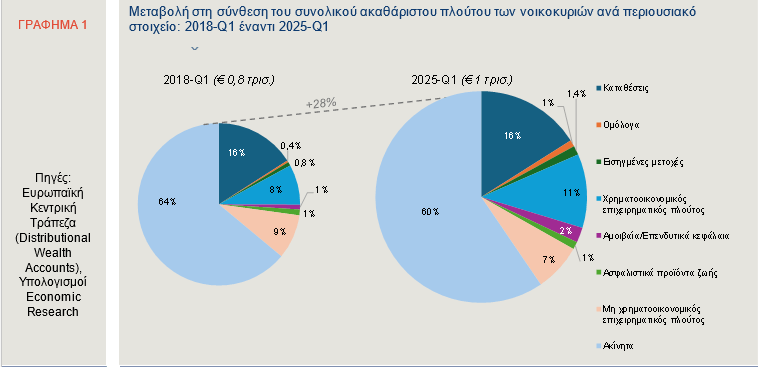

Ο χρηματοοικονομικός πλούτος των νοικοκυριών περιλαμβάνει τις καταθέσεις, τα ομόλογα, τις εισηγμένες μετοχές, τον χρηματοοικονομικό επιχειρηματικό πλούτο (μη εισηγμένες μετοχές και λοιπές εταιρικές συμμετοχές), τα αμοιβαία/επενδυτικά κεφάλαια και τα ασφαλιστικά προϊόντα ζωής. Αντίστοιχα, ο μη χρηματοοικονομικός πλούτος περιλαμβάνει τα ακίνητα και τον μη χρηματοοικονομικό επιχειρηματικό πλούτο (πάγια περιουσιακά στοιχεία εκτός κατοικιών). Το πρώτο τρίμηνο του 2018, έτος κατά το οποίο είχε ξεκινήσει

η ανάκαμψη της ελληνικής οικονομίας, ο συνολικός ακαθάριστος πλούτος των νοικοκυριών προσέγγισε τα Ευρώ 0,8 τρισ., με το 73% αυτού να προέρχεται από τον μη χρηματοοικονομικό πλούτο και το υπόλοιπο 27% από τον χρηματοοικονομικό πλούτο. Επτά χρόνια αργότερα, ο συνολικός ακαθάριστος πλούτος των νοικοκυριών σε τρέχουσες τιμές έχει αυξηθεί κατά περισσότερο από Ευρώ 200 δισ., γεγονός που μπορεί να ερμηνευθεί από την ανατίμηση των υφιστάμενων περιουσιακών στοιχείων αλλά και από τη δημιουργία νέου πλούτου, σε κάποιο βαθμό, ενώ η αναλογία μη χρηματοοικονομικού και χρηματοοικονομικού πλούτου έχει μεταβληθεί ελαφρώς υπέρ του δεύτερου (67% έναντι 33%).

Η αξία όλων των περιουσιακών στοιχείων αυξήθηκε κατά το εν λόγω διάστημα, ωστόσο η αύξηση της αξίας των υποκατηγοριών του χρηματοοικονομικού πλούτου υπήρξε σημαντικά μεγαλύτερη από την αντίστοιχη των περιουσιακών στοιχείων του μη χρηματοοικονομικού πλούτου, αντανακλώντας, μεταξύ άλλων, την αναβάθμιση της πιστοληπτικής ικανότητας της χώρας και την ανάκτηση της επενδυτικής βαθμίδας, με αποτέλεσμα να αυξηθούν τα μερίδιά τους στον συνολικό ακαθάριστο πλούτο.

Συγκεκριμένα, ο χρηματοοικονομικός επιχειρηματικός πλούτος κατέγραψε τη μεγαλύτερη αύξηση μεριδίου, ενώ ακολούθησαν τα αμοιβαία/επενδυτικά κεφάλαια, τα ομόλογα, οι εισηγμένες μετοχές, ενώ σχεδόν αμετάβλητο παρέμεινε το μερίδιο των καταθέσεων και των ασφαλιστικών προϊόντων ζωής (Γράφημα 1).

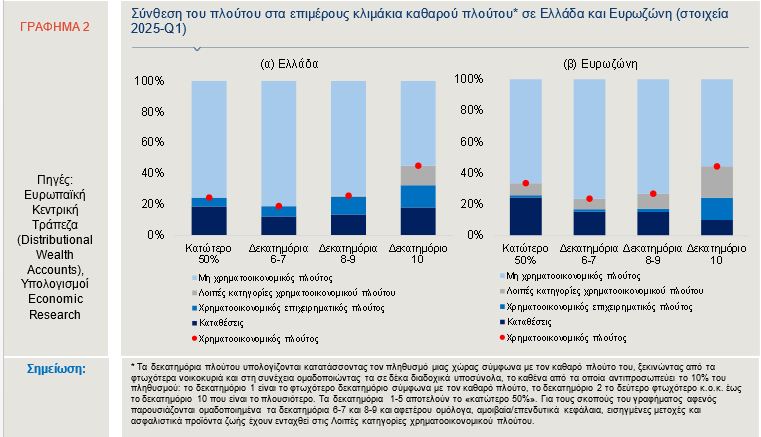

Επιπρόσθετα, είναι χρήσιμο να εξεταστεί ενδελεχώς η κατανομή του μεταξύ των νοικοκυριών και η σύγκριση με την Ευρωζώνη, χρησιμοποιώντας την ταξινόμηση των νοικοκυριών σε δεκατημόρια καθαρού πλούτου (βλ. Σημείωση).

Στην Ελλάδα, ο ακαθάριστος πλούτος για το 90% των νοικοκυριών (δηλαδή για τα δεκατημόρια 1 έως 9) προέρχεται κυρίως από τα ακίνητα -γεγονός που συνδέεται με το υψηλό ποσοστό ιδιοκατοίκησης που καταγράφεται διαχρονικά στη χώρα μας- και δευτερευόντως από τις καταθέσεις και τον χρηματοοικονομικό επιχειρηματικό πλούτο. Όσον αφορά στο «πλουσιότερο» 10% των νοικοκυριών στην Ελλάδα, υπάρχει μεγαλύτερη διαφοροποίηση στα περιουσιακά στοιχεία που διακρατούν.

Η αναλογία μη χρηματοοικονομικού έναντι του χρηματοοικονομικού πλούτου περιορίζεται σημαντικά (55% έναντι 45%). Η αξία των λοιπών κατηγοριών χρηματοοικονομικού πλούτου, που περιλαμβάνει δηλαδή τα ομόλογα, τις εισηγμένες μετοχές, τα αμοιβαία/επενδυτικά κεφάλαια και τα ασφαλιστικά προϊόντα ζωής, αντιπροσωπεύει ένα αξιόλογο ποσοστό που φθάνει το 13% του συνολικού ακαθάριστου πλούτου που κατέχουν (Γράφημα 2α).

Τα ακίνητα

Σε επίπεδο Ευρωζώνης, τα ακίνητα παραμένουν η κυριότερη πηγή προέλευσης του πλούτου. Στο 90% των νοικοκυριών το μερίδιο των ακινήτων στον συνολικό πλούτο διαμορφώνεται ελαφρώς χαμηλότερα σε σύγκριση με την Ελλάδα (69% έναντι 72%), ενώ στο «πλουσιότερο» 10% των νοικοκυριών το μερίδιο διαμορφώνεται σε παρόμοια με τη χώρα μας επίπεδα (46%). Σε αντίθεση με την Ελλάδα, η συμμετοχή του χρηματοοικονομικού επιχειρηματικού πλούτου είναι αρκετά περιορισμένη -με εξαίρεση το «πλουσιότερο» 10% των νοικοκυριών- ενώ σημαντική διαφοροποίηση σε σχέση με τη χώρα μας παρατηρείται στα ποσοστά

που κατέχουν οι λοιπές κατηγορίες χρηματοοικονομικού πλούτου (Γράφημα 2β). Συγκεκριμένα, το ποσοστό της εν λόγω κατηγορίας στον συνολικό ακαθάριστο πλούτο είναι αξιοσημείωτο σε όλα τα επιμέρους κλιμάκια (8% κατά μέσο όρο στα δεκατημόρια 1-9 και 20% στο «πλουσιότερο» 10% των νοικοκυριών) -σε αντίθεση με την Ελλάδα που κατέχει σημαντικό ποσοστό μόνο στο «πλουσιότερο» 10% των νοικοκυριών. Το γεγονός αυτό αποδίδεται, σε μεγάλο βαθμό, στο ποσοστό που κατέχουν τα ασφαλιστικά προϊόντα ζωής στον συνολικό ακαθάριστο πλούτο των νοικοκυριών στην Ευρωζώνη (7% κατά μέσο όρο στο σύνολο των νοικοκυριών).

Στο πλαίσιο αυτό, αναδεικνύεται η σημασία της ενίσχυσης του χρηματοοικονομικού αλφαβητισμού στη χώρα μας. Η χρηματοοικονομική εκπαίδευση, αρχής γενομένης ακόμα και από την παιδική ηλικία, θα συμβάλλει στην ενίσχυση της κουλτούρας αποταμίευσης, στη βελτιστοποίηση των επενδυτικών αποφάσεων και της διαχείρισης κινδύνων και επομένως στην περισσότερο διευρυμένη και αποτελεσματική διαχείριση των χαρτοφυλακίων των νοικοκυριών.

[i] Πρόκειται για στατιστικά δεδομένα της Ευρωπαϊκής Κεντρικής Τράπεζας (ΕΚΤ) που αφορούν στον πλούτο των νοικοκυριών (Distributional Wealth Accounts, DWA), τα οποία βασίζονται στους Τριμηνιαίους Λογαριασμούς των Θεσμικών Τομέων αλλά και στην έρευνα της ΕΚΤ για την καταναλωτική εμπιστοσύνη (Household Finance and Consumption Survey, HFCS) η οποία διενεργείται ανά τριετία. Ο στόχος της νέας αυτής στατιστικής είναι αφενός να ανταποκριθεί στο αυξανόμενο ενδιαφέρον για την κατανομή του πλούτου στις χώρες της Ευρωζώνης, αφετέρου να λειτουργήσει υποστηρικτικά στην χάραξη νομισματικής πολιτικής, μέσω της καλύτερης κατανόησης της αλληλεπίδρασης των αποφάσεων των Κεντρικών Τραπεζών και της κατανομής του εισοδήματος και του πλούτου.

Αναφορικά με τις επιμέρους κατηγορίες που περιλαμβάνουν τα στοιχεία του πλούτου της ΕΚΤ πρόκειται για τα στοιχεία ενεργητικού και παθητικού όπως καταγράφονται στους εθνικούς λογαριασμούς, ενώ ορισμένα στοιχεία όπως π.χ. συνταξιοδοτικά δικαιώματα, δεν έχουν ενσωματωθεί επί του παρόντος, λόγω περιορισμών στη διαθεσιμότητα στοιχείων. Σύμφωνα με την ΕΚΤ η στατιστική DWA είναι επαρκώς αξιόπιστη για σκοπούς ανάλυσης και πολιτικής, ενώ περιλαμβάνει παραδοχές και εκτιμήσεις, γεγονός που συνεπάγεται ότι τα δεδομένα χαρακτηρίζονται «πειραματικά» (experimental statistics).

[ii] Εάν αφαιρεθεί το χρέος των νοικοκυριών τότε ο καθαρός πλούτος διαμορφώθηκε περίπου σε Ευρώ 930 δισ. Τόσο για τον ακαθάριστο πλούτο των νοικοκυριών όσο και για τον καθαρό πλούτο η ΕΚΤ χρησιμοποιεί τον όρο «adjusted», προκειμένου να περιγράψει τη διαδικασία «προσαρμογής» των δεδομένων της έρευνας για την καταναλωτική εμπιστοσύνη (Household Finance and Consumption Survey, HFCS) ώστε να συμφωνούν με τις συνολικές θέσεις περιουσιακών στοιχείων και υποχρεώσεων από τους Τριμηνιαίους Λογαριασμούς των Θεσμικών Τομέων.

![Πιερρακάκης: Έχουμε σχέδιο για την καταιγίδα [live]](https://www.ot.gr/wp-content/uploads/2026/03/kyriakos-pierrakakis-thanos-petralias-1200x700-1-300x300.jpg)

![Πιερρακάκης: Έχουμε σχέδιο για την καταιγίδα [live]](https://www.ot.gr/wp-content/uploads/2026/03/kyriakos-pierrakakis-thanos-petralias-1200x700-1.jpg)