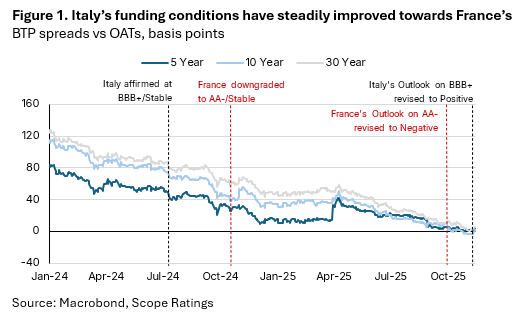

Τη σταδιακή σύγκλιση των αξιολογήσεων της Γαλλίας (AA-) και τις Ιταλίας (BBB+) τα επόμενα χρόνια βλέπει η Scope Ratings, με τη δεύτερη να καταγράφει ισχυρότερη δημοσιονομική δυναμική.

Όπως εξηγεί, η Γαλλία, αν και παραμένει οικονομικά ισχυρότερη με υψηλότερο ΑΕΠ και χαμηλότερο χρέος, αντιμετωπίζει μεγαλύτερες προκλήσεις λόγω των υψηλών ελλειμμάτων και της πολιτικής αβεβαιότητας, ενισχύοντας την πιθανότητα περαιτέρω υποβάθμισης. Αντίθετα, η Ιταλία, παρά το υψηλότερο κόστος εξυπηρέτηση χρέους, φαίνεται να σταθεροποιείται με πρωτογενές πλεόνασμα και πολιτική σταθερότητα.

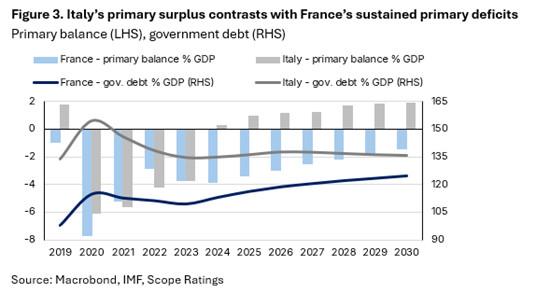

Αν και οι δύο χώρες παρουσίασαν οικονομική ανθεκτικότητα και κοινές μεταρρυθμίσεις στην αγορά εργασίας, η Ιταλία επωφελείται από το πλεόνασμα τρεχουσών συναλλαγών και την καθαρή θέση διεθνούς πιστωτή, σε αντίθεση με τη Γαλλία που είναι καθαρός οφειλέτης.

Τα δημοσιονομικά δεδομένα και η βιωσιμότητα του χρέους καθιστούν την Ιταλία πιο θετική για τους επενδυτές, αν και η διαφορά στο χρέος προς το ΑΕΠ μεταξύ των δύο χωρών παραμένει σημαντική και αναμένεται να μειωθεί αργά μέχρι το 2030.

Τα δεδομένα δείχνουν κοινά δυνατά σημεία

Αμφότερες οι δύο χώρες έχουν παρόμοιες οικονομικές προοπτικές, με την πραγματική ανάπτυξη του ΑΕΠ να προβλέπεται στο 1% κατά μέσο όρο στη Γαλλία και 0,8% στην Ιταλία για την περίοδο 2025-2030, παρά την τόνωση των επενδύσεων από τα κονδύλια του Ταμείου Ανάκαμψης (NGEU). Επίσης, και οι δύο χώρες έχουν εισαγάγει μεταρρυθμίσεις στην αγορά εργασίας που στηρίζουν την πρόσφατη πτώση της ανεργίας, η οποία φτάνει το 7,6% στη Γαλλία και το 6,1% στην Ιταλία.

Οι δύο χώρες έχουν αποδείξει την ανθεκτικότητά τους απέναντι σε πρόσφατους εξωτερικούς κραδασμούς, όπως η αύξηση των αμερικανικών δασμών, λόγω της διαφοροποιημένης οικονομίας τους, των ισχυρών ισολογισμών του ιδιωτικού τομέα και των ισχυρών τραπεζικών τομέων τους.

Διαφορές που ευνοούν την Ιταλία

Η θετική πιστοληπτική εικόνα της Ιταλίας ενισχύεται από το πλεόνασμα τρεχουσών συναλλαγών, το οποίο προβλέπεται να είναι γύρω στο 1,5% του ΑΕΠ κατά μέσο όρο μέχρι το 2030, και από τη θέση καθαρού διεθνούς πιστωτή που ανέρχεται στο 11% του ΑΕΠ το δεύτερο τρίμηνο του 2025, σε αντίθεση με τον ισοσκελισμένο ισοζύγιο της Γαλλίας και τη θέση καθαρού οφειλέτη (22% του ΑΕΠ).

Οι οικονομικοί και δημοσιονομικοί δείκτες ευνοούν τη Γαλλία

Η Γαλλία παραμένει πλουσιότερη κατά κεφαλήν, κάτι που αντανακλά την υψηλότερη παραγωγικότητα και ανάπτυξη σε σχέση με την Ιταλία. Η διαφορά στο ονομαστικό ΑΕΠ των δύο χωρών, η οποία έχει αυξηθεί σταθερά από την αρχή της δεκαετίας του 2000, αναμένεται να διατηρηθεί μέχρι το 2030.

Επίσης, το ΑΕΠ κατά κεφαλή στη Γαλλία προβλέπεται να παραμείνει περίπου 5% μεγαλύτερο από της Ιταλίας τα επόμενα χρόνια, φτάνοντας τα 64.000 διεθνή δολάρια το 2024, σε σχέση με 61.000 στην Ιταλία.

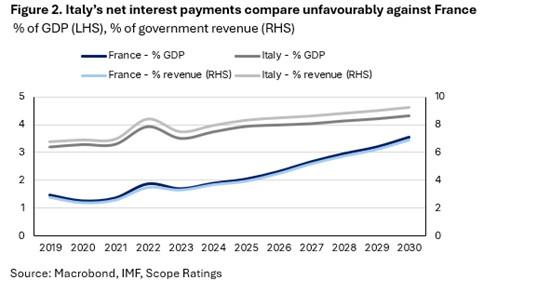

Περαιτέρω, το χαμηλότερο γενικό χρέος της Γαλλίας, που ανέρχεται στο 115% του ΑΕΠ το δεύτερο τρίμηνο του 2025, σε αντίθεση με το 138% της Ιταλίας, και η μέτρια καθαρή καταβολή τόκων της, παρέχουν μεγαλύτερο δημοσιονομικό περιθώριο για να ανταπεξέλθει σε καθυστερήσεις στην δημοσιονομική εξυγίανση και σε πιθανές εξωτερικές κρίσεις.

Αντιθέτως, το υψηλότερο κόστος εξυπηρέτησης χρέους στην Ιταλία και η συγκρατημένη ανάπτυξη της οικονομίας δημιουργούν ανησυχίες για τη βιωσιμότητα του χρέους της.

Ανθεκτικότητα απέναντι σε σοκ

Παρά το πλεόνασμα πρωτογενούς πλεονάσματος, το χρηματοδοτικό πρόγραμμα της Ιταλίας για το 2026 (350-400 δισ. ευρώ ή περίπου 16-18% του ΑΕΠ) είναι υψηλότερο από της Γαλλίας (310 δισ. ευρώ για τα μεσοπρόθεσμα και μακροπρόθεσμα ζητήματα, ή περίπου 10% του ΑΕΠ). Παρ’ όλα αυτά, η ισχυρή διαχείριση χρέους και οι υποστηρικτικές πολιτικές της ΕΕ ενισχύουν την ανθεκτικότητα και των δύο χωρών.

Η Ιταλία απολαμβάνει επίσης τη στήριξη από τη σχετικά μεγάλη, αν και μειούμενη, συμμετοχή των εγχώριων κατοίκων στο δημόσιο χρέος, η οποία εκτιμάται ότι είναι λίγο κάτω από το 70%, ενώ η Γαλλία εξαρτάται περισσότερο από μη κατοίκους επενδυτές (περίπου 50%), οι οποίοι ενδέχεται να είναι πιο ευαίσθητοι στις πολιτικές και διεθνείς αβεβαιότητες.

Προοπτική σύγκλισης αξιολογήσεων

Η σύγκλιση των πιστοληπτικών αξιολογήσεων των δύο χωρών φαίνεται πλέον πιο πιθανή, δεδομένης της σταθερότητας και της δημοσιονομικής πειθαρχίας της κυβέρνησης της Ιταλίας, εκτιμά η Scope. Παρά τις αρνητικές προοπτικές της Γαλλίας για το δημοσιονομικό της έλλειμμα και την αβεβαιότητα για τη δημοσιονομική εξυγίανση, η Ιταλία αναμένεται να διατηρήσει σταθερές δημοσιονομικές συνθήκες, με την πρόβλεψη για το πρωτογενές πλεόνασμα να φτάνει το 1,8% του ΑΕΠ μέχρι το 2030.

Η διαφορά μεταξύ των δύο χωρών όσον αφορά το χρέος προς το ΑΕΠ αναμένεται να μειωθεί σταδιακά, παραμένοντας ωστόσο σημαντική, περίπου 15 ποσοστιαίες μονάδες κατά μέσο όρο μέχρι το 2030.