Η ελληνική αγορά μετοχών, καθώς και οι αγορές της Κεντρικής και Ανατολικής Ευρώπης (CEE), θα συνεχίσουν να προσφέρουν σημαντικές μερισματικές αποδόσεις και το 2026, εκτιμά η Wood στην ανάλυσή της για την περιοχή της Ανατολικής Ευρώπης και Μέσης Ανατολής, παρά το έντονα ανοδικό re-rating που υπήρξε το 2025.

Μάλιστα, η Wood εντοπίζει 15 μετοχές υψηλής μερισματικής απόδοσης με ισχυρά θεμελιώδη μεγέθη και καλή ρευστότητα στην περιοχή.

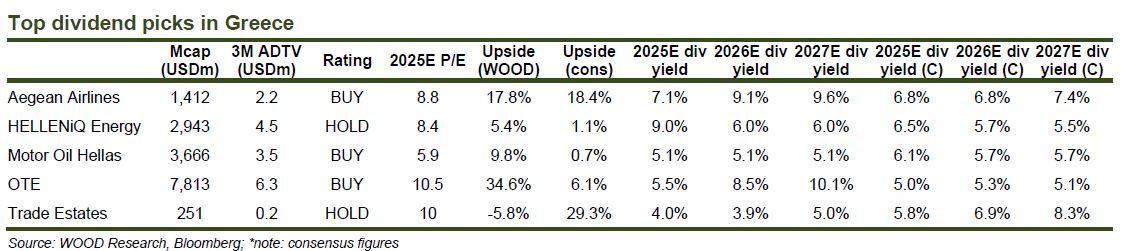

Στην Ελλάδα, οι Aegean, OTE και Τράπεζα Κύπρου είναι ανάμεσα στις επιλογές της, με την Aegean να κατατάσσεται στην κορυφή. Επιπλέον, εντοπίζει ισχυρά dividend stories στις Motor Oil, HELLENiQ Energy και Trade Estates.

Αυξημένες οι αποτιμήσεις

Σύμφωνα με την ανάλυση της Wood, οι αγορές της περιοχής ΕΜΕΑ, εμφάνισαν ισχυρές επιδόσεις το 2025, με την αποτίμηση των μετοχών να έχει αναθεωρηθεί σημαντικά προς τα πάνω. Ο δείκτης P/E (δηλαδή η αναλογία τιμής προς τα κέρδη) έχει αυξηθεί δραστικά.

Ειδικότερα, στην Πολωνία αυξήθηκε από 7,3x σε 11,9x, στην Ελλάδα από 6,2x σε 9,8x, στη Ρουμανία από 8,9x σε 12,3x, στην Ουγγαρία από 6,3x σε 7,6x και στην Τσεχία από 14,4x σε 18,0x.

Αυτή η ανατίμηση είναι πλήρως συνεπής με τις ισχυρές επιδόσεις των μετοχών που παρατηρήθηκαν φέτος, με τα περισσότερα περιφερειακά χρηματιστήρια να καταγράφουν αποδόσεις της τάξης του 20-40%.

Υψηλές μερισματικές αποδόσεις

Η Wood σημειώνει ότι οι αποδόσεις μερισμάτων έχουν συμπιεστεί κατά 150-250 μονάδες βάσης (bps) στην Πολωνία, τη Ρουμανία, την Ελλάδα και την Ουγγαρία, όμως παραμένουν υψηλότερες από τα συγκρίσιμα επίπεδα της Ευρωζώνης και των ανεπτυγμένων αγορών, διατηρώντας έτσι το σχετικό πλεονέκτημα εισοδήματος της περιοχής.

Παρά την ισχυρή απόδοση των μετοχών σε αυτές τις χώρες, η αγορά του Καζακστάν παραμένει επίσης ελκυστική, με P/E 6-7x και 8% απόδοση μερίσματος, αν και υπάρχουν κάποιες επιφυλάξεις. Η ανατίμηση του δείκτη MSCI Kazakhstan είναι περιορισμένη, και η αποτίμηση εξακολουθεί να είναι από τις χαμηλότερες παγκοσμίως, κυρίως λόγω της Halyk Bank (με αποτίμηση 3x στα μελλοντικά κέρδη και απόδοση μερίσματος 15%+), αλλά και της υποχώρησης της Kaspi.

Η Ελλάδα συνεχίζει να είναι ελκυστική

Παρά την ισχυρή ανοδική πορεία της, η Ελλάδα παραμένει ελκυστική για τους επενδυτές, προσφέροντας ένα πιστευτό συνδυασμό μεσαίας αποτίμησης και ανθεκτικής ικανότητας μερισμάτων, κυρίως λόγω του τραπεζικού τομέα.

Η οικονομία της Ελλάδας, σύμφωνα με τις εκτιμήσεις της Wood, παραμένει ισχυρή, με σταθερή ανάπτυξη που προβλέπεται να φτάσει το 2,1% το 2025 και 2,2% το 2026, υποστηριζόμενη από ισχυρό επενδυτικό ρεύμα και ανθεκτική κατανάλωση. Ο πληθωρισμός αναμένεται να μειωθεί σταδιακά, φτάνοντας περίπου στο 2,4% μέχρι το 2027, ενώ η ανεργία συνεχίζει να ακολουθεί πτωτική πορεία.

Η δημοσιονομική κατάσταση παραμένει θετική με πρωτογενή πλεονάσματα και πτωτική πορεία του χρέους ως ποσοστό του ΑΕΠ.

Στρατηγικές επενδύσεις στην ελληνική αγορά

Η Wood προτείνει τις εξής τοποθετήσει στην ελληνική αγορά, με στόχο τη συνεχιζόμενη απόδοση και την ικανοποιητική μερισματική απόδοση:

- Aegean Airlines (σύσταση αγορά, Τιμή στόχος 16 ευρώ)

- HELLENiQ Energy (σύσταση διατήρηση, Τιμή στόχος 8,8 ευρώ)

- Motor Oil (σύσταση αγορά, Τιμή στόχος 31,5 ευρώ)

- OTE (σύσταση αγορά, Τιμή στόχος 20,3 ευρώ)

- Trade Estates (σύσταση διατήρηση, Τιμή στόχος 1,7 ευρώ)