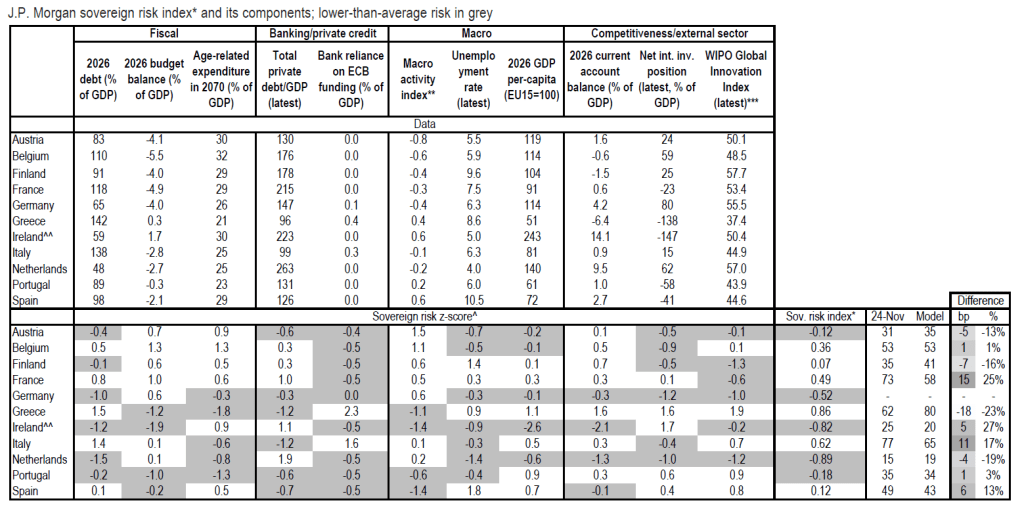

Η Ελλάδα έχει σημειώσει σημαντική πρόοδο στη δημοσιονομική της εξυγίανση από τις ημέρες της κρίσης χρέους, επισημαίνει σε νέα ανάλυσή της η JP Morgan (Euro Cash 2026 Outlook).

Σύμφωνα με την τράπεζα, η χώρα φαίνεται πλέον ελαφρώς «ακριβή» στα πλαίσια του δικού τους επενδυτικού μοντέλου, ωστόσο αυτό δεν θεωρείται απαραίτητα ανησυχητικό, καθώς αντανακλά τις προσδοκίες για ισχυρή μακροοικονομική απόδοση και τη συνεχιζόμενη μείωση του δημόσιου χρέους στο μέλλον.

Η Ελλάδα παρουσιάζει ευνοϊκούς οικονομικούς και δημοσιονομικούς δείκτες που την καθιστούν ελκυστική για τέτοιες στρατηγικές

«Η Ελλάδα, επομένως, αποτελεί μία από τις κορυφαίες επιλογές μας για carry trade το 2026, λόγω ισχυρών μακροοικονομικών και δημοσιονομικών θεμελίων, σταθερού πολιτικού περιβάλλοντος και περιορισμένων χρηματοδοτικών αναγκών τα επόμενα χρόνια», αναφέρει χαρακτηριστικά η τράπεζα.

Αξίζει να σημειωθεί εδώ ότι το carry trade είναι μια στρατηγική επένδυσης στην οποία ο επενδυτής δανείζεται χρήματα σε μία χώρα με χαμηλό επιτόκιο και επενδύει σε μία άλλη χώρα με υψηλότερο επιτόκιο, απολαμβάνοντας τη διαφορά αυτή ως κέρδος. Στην ουσία, ο επενδυτής “κουβαλά” το κεφάλαιο (carry) από μία αγορά σε άλλη, εκμεταλλευόμενος τη διαφορά στα επιτόκια

Όταν η JP Morgan αναφέρεται στην “carry strategy” για χώρες όπως η Ελλάδα, εννοεί ότι η χώρα παρουσιάζει ευνοϊκούς οικονομικούς και δημοσιονομικούς δείκτες που την καθιστούν ελκυστική για τέτοιες στρατηγικές.

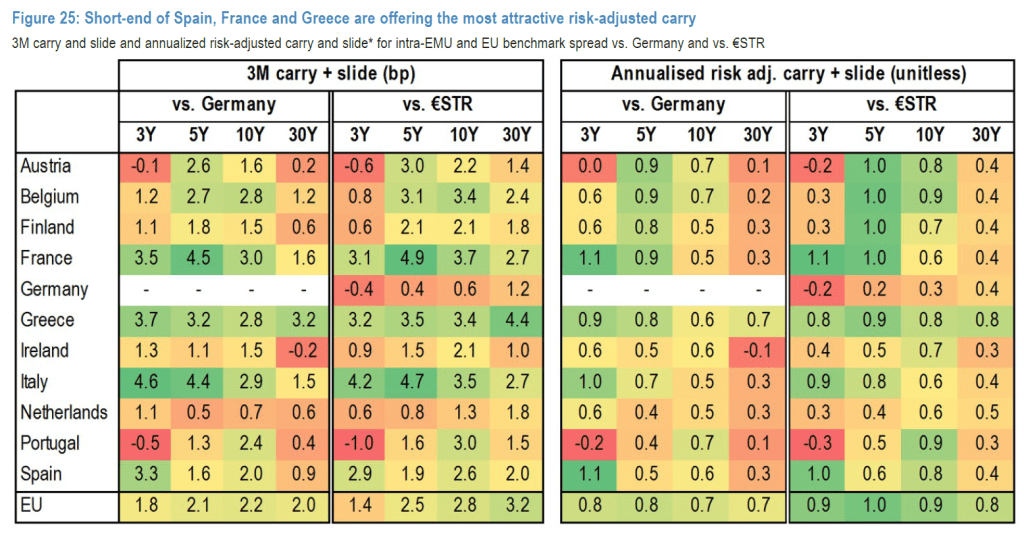

Στρατηγικές εντός της ευρωζώνης

Η JP Morgan τονίζει ότι στο πρώτο εξάμηνο του 2026 απαιτεί επιλεκτική προσέγγιση στις επενδύσεις carry εντός της ευρωζώνης. Και αυτό διότι οι αποδόσεις είναι ήδη μικρές, περιορίζοντας την πιθανότητα σημαντικής συμπίεσης των spreads.

Για αυτό, η επιλογή carry trade πρέπει να γίνει στρατηγικά και επιλεκτικά. Η Ελλάδα και η Ισπανία παραμένουν οι προτιμώμενοι προορισμοί carry trade εντός της ευρωζώνης, ενώ η ΕΕ σε επίπεδο €-SSA συνεχίζει να αποτελεί κορυφαία επιλογή.

Αντίθετα, η JP Morgan δεν θεωρεί ελκυστικό το risk/reward για τη Γαλλία, την Ιταλία και το Βέλγιο, προτείνοντας την τακτική διαχείριση των θέσεων σε αυτές τις χώρες.

Καμπύλες πιστωτικού κινδύνου και αποδόσεις

Στην ανάλυσή της, η JP Morgan επισημαίνει ότι η καμπύλη 3-10 ετών αναμένεται να εμφανίσει bear steepening / bull flattening dynamics καθ’ όλη τη διάρκεια του 2026, όπως συνέβη γενικά και το 2025.

Οι καμπύλες 10-30 ετών στην Ισπανία, την Ιταλία και την Ελλάδα έγιναν πιο επίπεδες (flattened curves) το 2025, σε αντίθεση με τις Κάτω Χώρες (steepening). Στην ουσία δηλαδή, στην περίπτωση των τριών μεσογειακών χωρών, η διαφορά μεταξύ των βραχυπρόθεσμων και μακροπρόθεσμων επιτοκίων ή αποδόσεων έχει μειωθεί. Με πιο απλά λόγια, η καμπύλη αποδόσεων έγινε λιγότερο απότομη και πιο επίπεδη.

Η τάση αυτή σε Ελλάδα, Ιταλία και Ισπανία αποδίδεται στην επέκταση των επενδυτών κατά μήκος των καμπυλών σε αναζήτηση υψηλότερων αποδόσεων, καθώς τα spreads γενικά είχαν συρρικνωθεί.

Για το πρώτο εξάμηνο του 2026, η JP Morgan εκτιμά ότι υπάρχει περιθώριο για ήπια περαιτέρω ομαλοποίηση των καμπυλών στην Ελλάδα, την Ισπανία και ακόμη και την Ιταλία, λόγω επιθετικής στρατηγικής carry trade από τους επενδυτές. Παράλληλα, δεν αναμένονται σημαντικές πωλήσεις ελληνικών κρατικών ομολόγων κατά τη διάρκεια της μετάβασης των ολλανδικών συνταξιοδοτικών ταμείων, περιορίζοντας τον αντίκτυπο στις μακροπρόθεσμες καμπύλες.

Η JP Morgan προβλέπει επίσης ότι η σταθμισμένη διάρκεια εκδόσεων (WAM) αναμένεται να μειωθεί σταδιακά το 2026, διατηρώντας υποστηρικτικές τις αποδόσεις του άκρου. Τέλος, το απότομο steepening των καμπυλών 10-30 ετών στην Ολλανδία το 2025 θεωρείται κίνηση ομαλοποίησης μετά την προηγούμενη αντιστροφή, με πιθανότητα περαιτέρω σταδιακής επιτάχυνσης το 2026.