Για μιαν ακόμα φορά μια έκθεση της Ευρωπαϊκής Επιτροπής ή ανακοίνωση της Eurostat, για «πρόοδο» σε διάφορους προβληματικούς, σε σχέση με αντίστοιχους στην Ευρωπαϊκή Ένωση ή την Ευρωζώνη, τομείς γίνεται από τις εκάστοτε κυβερνήσεις «φλάμπουρο» με διθυραμβικές ανακοινώσεις και σχόλια με επιλεκτικές παραδοχές ή ευκαιρία από την εκάστοτε αντιπολίτευση για κομματική αρνητικά σχόλια. Όλα αυτά, «αβασανίστως» και «αταλαιπώρως», όπως προειδοποιούσε πριν από 2.300 χρόνια ο Θουκυδίδης για τα σημερινά «fake news», πλημμυρίζουν τον ελληνικό Τύπο με τους πολίτες – φορολογουμένους να μην ξέρουν τί τους γίνεται!

Αυτό γίνεται και κάθε Δεκέμβριο τέτοιες ημέρες που η Ευρωπαϊκή Επιτροπή δημοσιεύει την έκθεσή της για το φορολογικό σύστημα των χωρών – μελών της Ευρωπαϊκής Ένωσης, όταν οι υπουργοί Εθνικής Οικονομίας και Οικονομικών παλαιοί και σημερινοί «ευλογώντας τα γένια τους» απομονώνουν μόνο μερικές θετικές διαπιστώσεις για τις επιτυχίες της φορολογικής διοίκησης και τις κάνουν «φλάμπουρο» με διθυραμβικές δηλώσεις και ανακοινώσεις και με επίκληση μάλιστα «παρεμβάσεων και αναβαθμίσεων» που υποχρεούνται να προωθούν, αφού προβλέπονται από τον ιδρυτικό Νόμο (γι΄ αυτό και πληρώνονται!)

Συγκεκριμένα, με τον Νόμο 4389/2016 (ΦΕΚ 94 Α/27-05-2016), για παράδειγμα, συστάθηκε η παραπάνω ανεξάρτητη αρχή (ως διάδοχος της Γενικής Γραμματείας Δημόσιων Εσόδων του υπουργείου Οικονομικών, που προέκυψε από την κατάργηση της Γενικής Γραμματείας Φορολογικών και Τελωνειακών Θεμάτων τον Νοέμβριο του 2012) για να έχει την καθολική αρμοδιότητα για τον εντοπισμό και την καταπολέμηση της φοροδιαφυγής, τη λήψη και εφαρμογή των αναγκαίων μέτρων για την αποτελεσματική και αποδοτική λειτουργία των φορολογικών υπηρεσιών κλπ

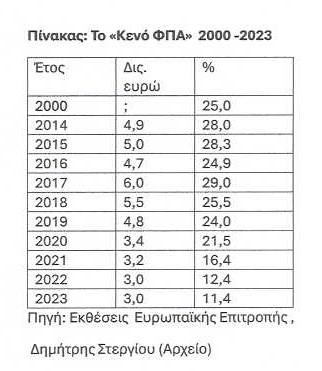

Όμως, ιδιαίτερη αναφορά με διθυραμβικές αναφορές έγινε κι αυτές τις ημέρες στη «νέα σημαντική μείωση του κενού ΦΠΑ στην Ελλάδα» (η διαφορά μεταξύ των εσόδων ΦΠΑ που θα έπρεπε να εισπράξει ένα κράτος και αυτών που τελικά εισπράττει), στη «σημαντική πρόοδο, για ακόμα μια χρονιά, πέτυχε η Ελλάδα στη μείωση του κενού ΦΠΑ», καθώς, όπως τονίζεται σε σχετική ανακοίνωση της ΑΑΔΕ, «υποχώρησε 61% σε έξι χρόνια ή κατά 17,6 εκατοστιαίες μονάδες». Συγκεκριμένα, όπως τονίζεται στην παραπάνω ανακοίνωση «το 2017, το Κενό ΦΠΑ — σύμφωνα με τις εκτιμήσεις της τότε έκθεσης της Ευρωπαϊκής Επιτροπής — ανερχόταν στο 29%, το 2023, το Κενό ΦΠΑ εκτιμάται στο 11,4%, καταγράφοντας εντυπωσιακή μείωση, που αντικατοπτρίζει τις συνεχείς παρεμβάσεις και αναβαθμίσεις στη διαδικασία είσπραξης και ελέγχου ΦΠΑ».

Ωστόσο, καλό είναι να σταματήσει και μάλιστα από έναν ανεξάρτητο θεσμό η συνεχιζόμενη επιμόνως τα τελευταία χρόνια και κάθε χρόνο η επιλογή ως έτους σύγκρισης της «σημαντικής μείωσης του κενού ΦΠΑ» το 2017 για επικοινωνιακούς εντυπωσιασμούς. Άλλωστε, η επιλογή του έτους αυτού συνεχώς σε ανακοινώσεις από την ΑΑΔΕ δεν περιποιεί τιμήν στην ίδια ανεξάρτητη αρχή, καθώς το έτος αυτό το 2017, συμπίπτει με το πρώτο έτος λειτουργίας της και συνεπώς είναι δική της αρνητική επίδοση αυτό το θηριώδες «κενό ΦΠΑ». Αν πάμε 17 χρόνια νωρίτερα, το 2000 από τις ίδιες εκτιμήσεις προκύπτει ότι το 2000, όταν δεν υπήρχε ανεξάρτητη φορολογική διοίκηση με 12.000 περίπου υπαλλήλους, αλλά Γενική Γραμματεία Δημόσιων Εσόδων, δεν προωθούνταν τότε οι σημερινές «σημαντικές μεταρρυθμίσεις» και «ψηφιοποιήσεις, το «Κενό ΦΠΑ» ήταν χαμηλότερο από εκείνο του 2018, το δικό της (25%, έναντι 25,5 % το 2018).

Η πρόοδος είναι 13,5 μονάδες κι όχι 17,6 μονάδες

Επίσης, από ίδιες εκθέσεις της Ευρωπαϊκής Επιτροπής προκύπτει ότι το 2016, όταν ακόμα λειτουργούσε η Γενική Γραμματεία Δημόσιων Εσόδων, στην Ελλάδα το «κενό ΦΠΑ» ήταν 24,9 %, δηλαδή κατά 4,1 μονάδες μικρότερο από εκείνο το υψηλότερο ποσοστό ρεκόρ που επιλέγει ως σύγκριση η ΑΑΔΕ και που είναι δική της «επιτυχία». Αλλά, και το επόμενο έτος, όπως προανέφερα, το 2018, η επίδοση της ΑΑΔΕ σε μείωση του κενού ΦΠΑ είναι χειρότερη από την αντίστοιχη του 2026 (25,5%, έναντι 24,9% το 2016) και το επόμενο έτος, το 2019, στα επίπεδα περίπου του … 2016 (24,0%). Συνεπώς, η μείωση, με έτος σύγκρισης το 2016, δεν είναι 17,6 μονάδες ή 61% σε έξι χρόνια ή 10% περίπου ετησίως κατά μέσον όρο , αλλά 13,5 μονάδες (17,6-4,1) ή 54,2 σε επτά χρόνια ή 7,7% ετησίως κατά μέσον όρο!

Μετά τη διαπίστωση ότι, παρά τη «σημαντική πρόοδο», παραμένει η διαφορά του «κενού ΦΠΑ» μεταξύ Ελλάδος και Ευρωπαϊκής Ένωσης, στην έκθεση υπάρχει και «αλλά», που αφορά την επισήμανση ότι «η ανάπτυξη του τομέα υπηρεσιών και τουρισμού ενδέχεται να επιβραδύνει την περαιτέρω σύγκλιση, καθώς οι κίνδυνοι μη συμμόρφωσης είναι γενικά υψηλότεροι στον τομέα των υπηρεσιών και, επιπλέον, οι απώλειες από απάτη MTIC (Missing Trader Intra-Community) εκτιμώνται σε 310 εκατ. ευρώ το 2023».

Μόνιμα τα προβληματικά φορολογικά κενά επί δεκαετίκες

Είναι αλήθεια ότι η γενική διαπίστωση είναι ότι στη φορολογική διοίκηση επιτελείται σημαντική πρόοδος για την ενδυνάμωση της αποτελεσματικότητας των φορολογικών ελέγχων και της ακεραιότητας των ελεγκτικών διαδικασιών. Ωστόσο, όπως προκύπτει και από νέα παραπάνω έκθεση της Ευρωπαϊκής Επιτροπής, από εκθέσεις και μελέτες του Οργανισμού Οικονομικής Συνεργασίας και Ανάπτυξης, την υπ΄ αριθμόν 1 έκθεση του Ελεγκτικού Συνεδρίου του 2023 υπό τον τίτλο «Φορολογικοί έλεγχοι: πώς διασφαλίζεται η αποτελεσματικότητά τους;», της Επιτροπής Πισσαρίδη, της «Διανέοσις», του Ιδρύματος Οικονομικών και Βιομηχανικών Ερευνών (ΙΟΒΕ) το ελληνικό φορολογικό σύστημα θέλει ακόμα «πολλή δουλειά».

Την ίδια εικόνα παρουσιάζει και η νέα έκθεση της Ευρωπαϊκής Επιτροπής προτάσσοντας τη διαπίστωση ότι η χώρα μας σημειώνει «σημαντική πρόοδο στον τομέα της ψηφιοποίησης και της καταπολέμησης της φοροδιαφυγής» και θεωρεί την Ελλάδα ως πρωτοπόρο στη χρήση καινοτόμων ψηφιακών λύσεων για την καταπολέμηση της φορολογικής απάτης, αλλά στη συνέχεια εντοπίζει τομείς που χρήζουν βελτίωσης. Αυτοί και μόνο οι προβληματικοί τομείς, οι οποίοι εντοπίζονται και όλες τις παραπάνω εκθέσεις, θα έπρεπε να είχαν προβληματίσει όλες τις ελληνικές κυβερνήσεις και, φυσικά, την ΑΑΔΕ μετά το 2017, διότι υγιής οικονομία χωρίς υγιές φορολογικό σύστημα δεν υπάρχει. Παραθέτω στη συνέχεια από την παραπάνω έκθεση μερικούς από τους μονίμως επί δεκαετίες στην Ελλάδα προβληματικούς τομείς:

1. Κυριαρχία εσόδων από φόρους κατανάλωσης και ΦΠΑ: Στην Ελλάδα κυριαρχούν τα έσοδα από φόρους κατανάλωσης και ιδιαίτερα ΦΠΑ που είναι αντικοινωνικός, αντιλαϊκός φόρος, όπως:

– Φόροι εργασίας: 39,7% των εσόδων (ΕΕ: 51,2%)

-Φόροι κατανάλωσης: 38,9% των εσόδων (ΕΕ: 26,9%)

-Φόροι κεφαλαίου: 21,4% των εσόδων (ΕΕ: 21,9%)

-Έσοδα ΦΠΑ: 22,5% του συνόλου (ΕΕ: 18,3%) και 8,8% του ΑΕΠ (ΕΕ: 7,1%)

Σημειώνεται ότι η σχέση αυτή μεταξύ εσόδων από ΦΠΑ και συνολικών φορολογικών εσόδων παραμένει σχεδόν στα ίδια επίπεδα επί … δεκαετίκες!

2. Κοινωνικά και εισοδηματικά αναποτελεσματικό το ελληνικό φορολογικό σύστημα: Το φορολογικό και κοινωνικό σύστημα στην Ελλάδα μειώνει την εισοδηματική ανισότητα σε πολύ μικρότερο βαθμό από τον μέσο όρο της ΕΕ το 2023, παρά την προοδευτική φορολογία της εργασίας, καθώς το 2024 είχε τον δείκτη Gini για το ισοδύναμο διαθέσιμο εισόδημα σημαντικά υψηλότερο από τον μέσο όρο της ΕΕ 31,8% έναντι 29,3 %). Επίσης, η χώρα μας έχει ένα από τα υψηλότερα ποσοστά κινδύνου φτώχειας ή κοινωνικού αποκλεισμού στην ΕΕ-27 (26,9 %, 5,9 ποσοστιαίες μονάδες πάνω από τον μέσο όρο της ΕΕ.

3. Σημαντικό πρόβλημα υποδήλωσης εισοδήματος νομικών και φυσικών προσώπων: Το Κοινό Κέντρου Ερευνών της Ευρωπαϊκής Επιτροπής (JRC) εκτιμά ότι υπάρχει (βάσει στοιχείων του 2015) σημαντικό κενό στην είσπραξη εσόδων φόρου εισοδήματος νομικών προσώπων ( 7,7% έναντι 10,9( % στην ΕΕ). Επίσης, η έκθεση εντοπίζει σημαντικό πρόβλημα υποδήλωσης εισοδημάτων, ιδίως μεταξύ των αυτοαπασχολούμενων. Διαβάστε: Το 67% των αυτοαπασχολούμενων δηλώνει εισόδημα κάτω από 10.000 ευρώ ετησίως (στοιχεία του 2021). Το 37% όλων των φορολογουμένων δηλώνει εισόδημα έως 5.000 ευρώ. Το 79% του συνολικού δηλωθέντος εισοδήματος (84 δισ. ευρώ το 2021) προέρχεται από μισθωτούς! Είναι οι πιο βολικοί στην ελληνική φορολογική διοίκηση, καθώς το εισόδημα των μισθωτών παρακρατείται στην πηγή και, συνεπώς, επωμίζονται δυσανάλογα υψηλή φορολογική επιβάρυνση.

4. Κυρίαρχη η παραοικονομία: Η παραοικονομία στην Ελλάδα εκτιμάται το 2022 εκτιμάτο στο 21% του ΑΕΠ, έναντι 24% το 2012, δηλαδή 3,7 ποσοστιαίες μονάδες υψηλότερο από τον μέσο όρο της ΕΕ (17,6%). Δηλαδή, σε … δέκα χρόνια μειώθηκε μόνο κατά τρεις εκατοστιαίες μονάδες ή κατά … 0,3 μονάδες! Θρίαμβος!

5. Πάνω από 18 δισ. ευρώ ετησίως τα διαφεύγοντα έσοδα από 1.116 περιπτώσεις φοροαπαλλαγών ή πάνω από 66 δισ. ευρώ συνολικώς!!! Η Ελλάδα διαθέτει τον υψηλότερο αριθμό φοροαπαλλαγών στην ΕΕ, με σημαντικό δημοσιονομικό αντίκτυπο καθώς τα διαφεύγοντα έσοδα ανέρχονταν το 2023 σε 18,82 δις. ευρώ ή 31% των συνολικών φορολογικών εσόδων! Οι περισσότερες αφορούν φόρο εισοδήματος φυσικών προσώπων (249), φόρο νομικών προσώπων (233), τέλη χαρτοσήμου (76), ΦΠΑ (75), ενώ δεν υπάρχει, όπως επισημαίνεται, μηχανισμός αξιολόγησης της αποτελεσματικότητάς τους.

Υπενθυμίζω ότι τον Νοέμβριο του 2023 (για το οποίο θριαμβολογεί η κυβέρνηση για «σημαντική πρόοδο» και «μεταρρυθμίσεις»), ο διοικητής της Τράπεζας της Ελλάδος Γιάννης Στουρνάρας είχε δηλώσει ότι οι φοροαπαλλαγές ανέρχονταν σε 1.047 με απώλεια εσόδων 16,8 δισ. ευρώ. Τότε σε άρθρο μου στήλη μου στη σελίδα της εφημερίδας «Τα Νέα» επεσήμαινα ότι το συνολικό «χάρισμα φόρων το 2023 ανερχόταν στο μεγαλοπρεπές ποσό των 66 δισ. ευρώ ετησίως με την προσθήκη στο παραπάνω ποσό των 16,8 δισ. ευρώ τεσσάρων δισ. ευρώ από απώλεια ΦΠΑ και 45 δισ. ευρώ από την παραοικονομία! Τότε, θυμάμαι ο κ. Στουρνάρας έκανε την ίδια σύσταση προς την κυβέρνηση, δηλαδή «να αξιολογήσει την κοινωνική χρησιμότητα των υφιστάμενων φοροαπαλλαγών και το κατά πόσο αυτές αφορούν τους πραγματικά ευάλωτους». Αμ δε! Πάντως, δεν θυμάμαι να συνοδεύτηκε αυτή η σύσταση από παγκομματικό και συνδικαλιστικό χαλασμό…

6. Τα μεγαλοπρεπή κρατικά «φέσια» μεταξύ των υψηλότερων στην Ευρωπαϊκή Ένωση: Οι εκκρεμείς φορολογικές ληξιπρόθεσμες οφειλές, οι οποίες αποτελούν για την κυβέρνηση «ταμπού» για να θριαμβολογεί για «υπερπλεόνασμα», για την Ευρωπαϊκή Επιτροπή είναι σημείο ανησυχίας , καθώς, όπως επισημαίνεται στην έκθεση, παραμένουν μεταξύ των υψηλότερων στην ΕΕ (30,7 % κατά μέσο όρο) το 2023. Σήμερα είναι ακόμα οι ληξιπρόθεσμες οφειλές του Δημοσίου υψηλότερες, καθώς τον περασμένο Οκτώβριο ανέρχονταν σε 3,1 δισ. ευρώ, έναντι 2,2 δισ. το 2023. Αλλά, στο θέμα αυτό επιφυλάσσομαι να επανέλθω με άλλη ανάλυση