Ένα από τα πλέον επαναλαμβανόμενα κυβερνητικά αφηγήματα είναι ότι η ελληνική οικονομία «τρέχει με διπλάσιες ταχύτητες από τον ευρωπαϊκό μέσο όρο». Η διατύπωση αυτή, εκτός του ότι είναι μόνο εν μέρει ακριβής (αφορά τα έτη 2023 και το 2024, όμως για το διάστημα 2019-2024 η διαφορά είναι πολύ μικρότερη: 2% για την Ελλάδα και 1,3% για τον ευρωπαϊκό μέσο όρο), είναι και παραπλανητική. Διότι η επίκληση του «ευρωπαϊκού μέσου όρου» ως μέτρου προόδου της χώρας δεν φωτίζει την πραγματικότητα. Αντίθετα, τη συσκοτίζει. Δημιουργεί την αίσθηση –άλλοτε υπαινικτικά και άλλοτε ρητά– ότι η Ελλάδα «συγκλίνει». Όμως, δυστυχώς η πραγματικότητα είναι ακριβώς αντίθετη: η Ελλάδα αποκλίνει. Η σχετική της θέση στον ευρωπαϊκό καταμερισμό εργασίας υποχωρεί.

Η «ταχύτερη από τον μέσο όρο της ΕΕ» ανάπτυξή μας οφείλεται κυρίως στη στασιμότητα των πλουσιότερων χωρών της ΕΕ –όπως της Γερμανίας, Γαλλίας, Ολλανδίας, Αυστρίας.

Μπορεί κάποιος να αναρωτηθεί: «Πώς είναι δυνατόν μία χώρα να αναπτύσσεται ταχύτερα από τον μέσο όρο της ΕΕ και συγχρόνως να χάνει έδαφος μέσα στην ίδια την Ένωση;». Κι όμως, αυτό όχι μόνο είναι δυνατόν, αλλά συμβαίνει ήδη. Ένα απλό αριθμητικό παράδειγμα αρκεί για να το καταδείξει: εάν τρεις χώρες έχουν ΑΕΠ 18, 1 και 1, ώστε το συνολικό τους ΑΕΠ να είναι αθροιστικά 20, και τον επόμενο χρόνο το μεγάλο ΑΕΠ παραμείνει στάσιμο ενώ τα δύο μικρά ΑΕΠ διπλασιαστούν και τριπλασιαστούν αντίστοιχα, ώστε το νέο αθροιστικό ΑΕΠ να είναι 23 αυξανόμενο επομένως κατά 15%, η χώρα με την αύξηση 100% μπορεί να έχει τρέξει πολλαπλάσια του μέσου όρου, αλλά παρ’ όλα αυτά η σχετική της θέση υποχωρεί έναντι εκείνης που αυξήθηκε ακόμη περισσότερο.

Ο Κωνσταντίνος Γάτσιος

Κάπως έτσι συμβαίνει και με την Ελλάδα. Η «ταχύτερη από τον μέσο όρο της ΕΕ» ανάπτυξή μας οφείλεται κυρίως στη στασιμότητα των πλουσιότερων χωρών της ΕΕ –όπως της Γερμανίας, Γαλλίας, Ολλανδίας, Αυστρίας. Αντιθέτως, οι χώρες με τις οποίες πραγματικά συγκρινόμαστε, δηλαδή οι φτωχότερες χώρες της Ένωσης, κινούνται με ρυθμούς ίσους ή ταχύτερους από τους δικούς μας. Έτσι, η σχετική μας θέση επιδεινώνεται. Ακόμη και η Βουλγαρία, το μόνιμο «τελευταίο» μέλος στους δείκτες σύγκλισης, αναπτύσσεται τα τελευταία χρόνια ταχύτερα από εμάς –και είναι πλέον πιθανό να μας προσπεράσει.

Αντί, λοιπόν, να επαναπαυόμαστε σε εύπεπτες στατιστικές και να καθησυχάζουμε τους εαυτούς μας (όπως έχουμε κάνει στο πρόσφατο παρελθόν, με καταστροφικές συνέπειες) ότι «συγκλίνουμε επειδή τρέχουμε λίγο πιο γρήγορα από τον μέσο όρο» οφείλουμε να κοιτάξουμε την αλήθεια κατάματα. Γιατί η αλήθεια είναι ότι η Ελλάδα απομακρύνεται σταδιακά από τις χώρες με τις οποίες συγκροτεί την ομάδα των φτωχότερων κρατών-μελών. Το εφιαλτικό ενδεχόμενο να καταστούμε ουραγοί –αδιανόητο πριν λίγα χρόνια– προβάλλει πλέον, δυστυχώς, ως κάτι πιθανό.

Η θέση της Ελλάδας μεταξύ των φτωχότερων χωρών της ΕΕ

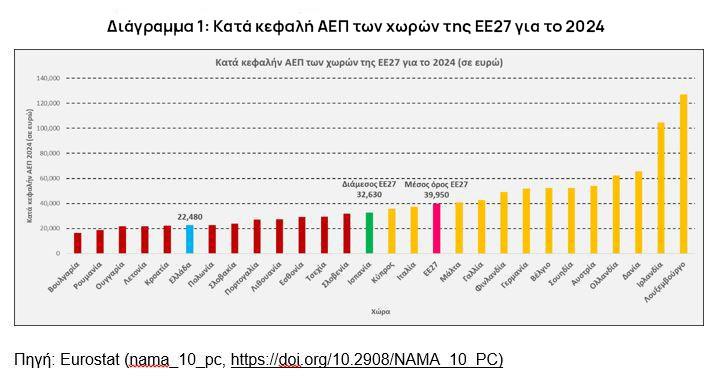

Με βάση το κατά κεφαλή ΑΕΠ του 2024, οι χώρες της ΕΕ μπορούν να χωριστούν σε δύο ίσες ομάδες: τις 13 πλουσιότερες (που συγκεντρώνουν το 80% του συνολικού ΑΕΠ) και τις 13 φτωχότερες, με την Ισπανία να είναι η «διάμεσος» χώρα. Η Ελλάδα ανήκει στη δεύτερη ομάδα και, μάλιστα, ταξινομείται μία θέση κάτω από το μέσον της.

Το σύνολο των χωρών αυτής της ομάδας, πλην Πορτογαλίας, εντάχθηκαν στην ΕΕ μετά το 2004 –δηλαδή μετά από εμάς (1996: Πορτογαλία. 2004: Τσεχία, Εσθονία, Ουγγαρία, Λετονία, Λιθουανία, Πολωνία, Σλοβακία, Σλοβενία. 2007: Βουλγαρία, Ρουμανία. 2013: Κροατία). Είναι, συνεπώς, εύλογο η σύγκριση να αρχίζει από εκεί.

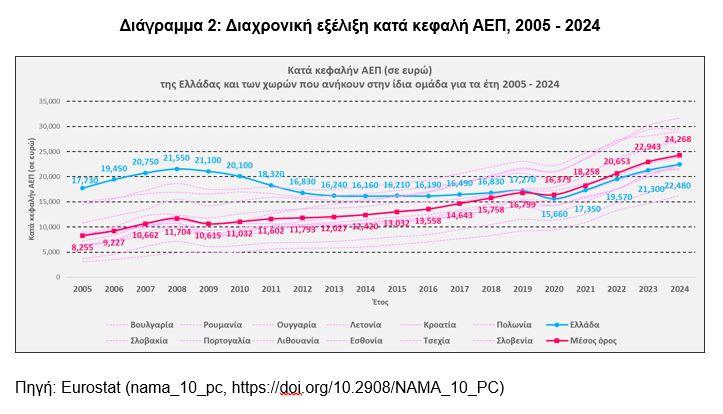

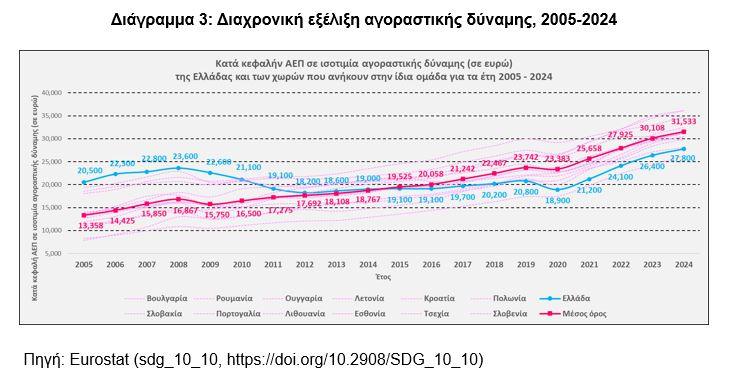

Στα διαγράμματα που ακολουθούν, η έντονη γαλάζια γραμμή αντιστοιχεί στην Ελλάδα ενώ η έντονη κόκκινη αντιστοιχεί στον μέσο όρο των υπόλοιπων 12 χωρών της ομάδας. Οι διακεκομμένες κόκκινες γραμμές αντιστοιχούν σε κάθε μία από αυτές τις 12 χώρες. Δεν προσδιορίζουμε ποια επί μέρους χώρα αντιστοιχεί σε κάθε διακεκομμένη γραμμή για να μη γίνουν τα διαγράμματα δυσανάγνωστα. Δίνουν, όμως, μία οπτική αίσθηση κατεύθυνσης.

Στο ανωτέρω διάγραμμα (όπως και σε άλλα διαγράμματα που ακολουθούν) θα πρέπει να λαμβάνεται υπ’ όψη στην ανάγνωσή τους ότι η περίοδος 2005-2009 είναι η περίοδος του ξέφρενου δανεισμού και της υπερκατανάλωσης (με δανεικά). Η αύξηση επομένως του ελληνικού κατά κεφαλή ΑΕΠ εκείνη την περίοδο και η απομάκρυνσή του από τον αντίστοιχο μέσο όρο της ομάδας μας είναι παραπλανητική.

Κατά τα άλλα, η διαχρονική εξέλιξη του κατά κεφαλή ΑΕΠ αποκαλύπτει μία εικόνα που, εάν δεν ήταν αληθινή, θα τη θεωρούσαμε υπερβολική: μετά την έξοδο από τα μνημόνια το 2019, η Ελλάδα περνάει κάτω από τον μέσο όρο των χωρών της ομάδας της και, προϊόντος του χρόνου, απομακρύνεται. Η απόκλιση αυτή δεν είναι στατιστική λεπτομέρεια. Είναι το αποτύπωμα μίας οικονομίας που έχει χάσει τον βηματισμό της.

Ακόμη πιο χαρακτηριστική –και ουσιωδώς σημαντικότερη– είναι η πορεία του κατά κεφαλή ΑΕΠ σε ισοτιμία αγοραστικής δύναμης. Μετά το 2014, η αγοραστική δύναμη στην Ελλάδα περνάει κάτω από τον μέσο της ομάδας και αποκλίνει διαρκώς μέχρι το 2019, οπότε καταλήγει δεύτερη από το τέλος, μεγαλύτερη μόνο από τη Βουλγαρία. Πραγματοποιεί μία θεαματική «βουτιά» το 2020 (η κρίση του κορονοϊού επηρέασε τα χώρα μας πολύ περισσότερο από τις υπόλοιπες) και, ακολούθως, ανακάμπτει χωρίς όμως ποτέ να πλησιάσει τον μέσο όρο της ομάδας, διατηρώντας σταθερά την προτελευταία θέση στην ομάδα.

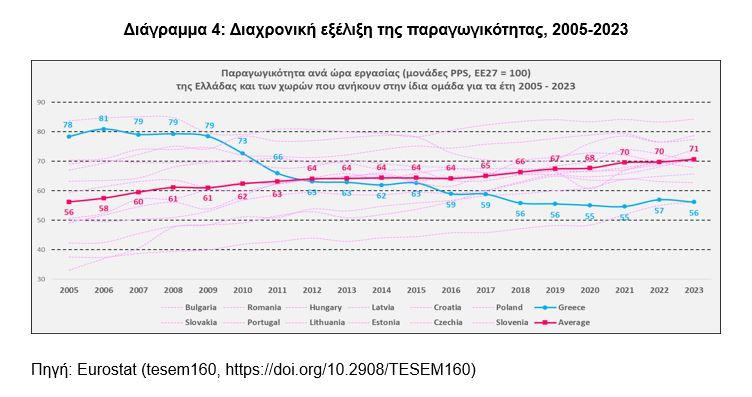

Η παραγωγικότητα: το πραγματικό πρόβλημα

Στον πυρήνα της ελληνικής καθυστέρησης βρίσκεται η χαμηλή παραγωγικότητα της οικονομίας της. Από το 2012 και μετά, η παραγωγικότητα της ελληνικής οικονομίας είναι σταθερά κάτω από τον μέσο όρο των φτωχότερων χωρών της ΕΕ –και το χάσμα διευρύνεται διαρκώς. Από το 2017 και μετά είναι η δεύτερη χαμηλότερη στην ΕΕ (μεγαλύτερη μόνο εκείνης της Βουλγαρίας), ενώ το 2023 (δεν υπάρχουν ακόμη διαθέσιμα στοιχεία για το 2024) καταγράφει τη χαμηλότερη παραγωγικότητα σε ολόκληρη την ΕΕ, περνώντας για πρώτη φορά, έστω οριακά, κάτω από τη Βουλγαρία (Ελλάδα: 56,2, Βουλγαρία: 56,3. Σημειωτέον, τον προηγούμενο χρόνο, 2022, η σειρά ήταν αντίστροφη, Ελλάδα: 57, Βουλγαρία: 55,1).

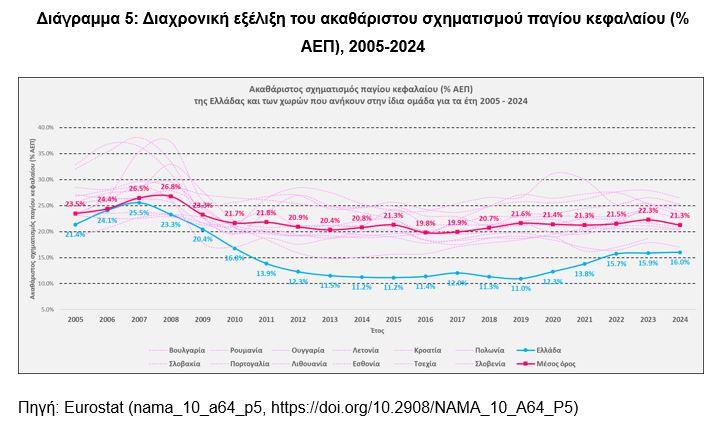

Και ο λόγος; Οι επενδύσεις –ή μάλλον η απουσία τους.

Καθ’ όλη την περίοδο 2005-2024, οι επενδύσεις παγίου κεφαλαίου στην Ελλάδα δεν ξεπέρασαν ούτε μία φορά τον μέσο όρο της ομάδας. Ούτε καν στην περίοδο της τεχνητής ευμάρειας, 2005-2009, που τελικά οδήγησε στη χρεοκοπία του 2009 (γι’ αυτό, άλλωστε, η ευμάρεια ήταν τεχνητή, βασισμένη στην κατανάλωση και τις εισαγωγές και όχι στις επενδύσεις και τις εξαγωγές). Από το 2010 και μετά βρισκόμαστε μόνιμα στην τελευταία θέση μέχρι και το 2024. Το 2019 επενδύσαμε μόλις το μισό του μέσου όρου της ομάδας μας (11% έναντι 21,6%). Η μικρή ανάκαμψη μετά το 2019 και, ιδιαιτέρως, μετά το 2021 οφείλεται κυρίως σε ευρωπαϊκά κονδύλια (ειδικά εκείνα του Ταμείου Ανάκαμψης και Ανθεκτικότητας) και όχι σε διαρθρωτική αλλαγή της οικονομίας. Δεν αρκεί για να καλύψει το χαμένο έδαφος δύο δεκαετιών.

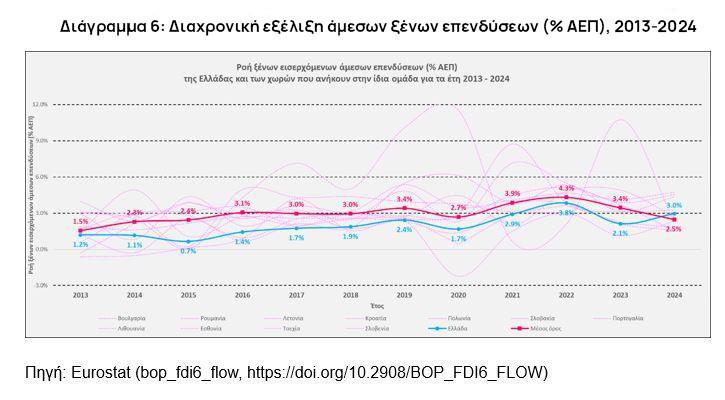

Η ίδια εικόνα επικρατεί και όσον αφορά στις εισερχόμενες άμεσες ξένες επενδύσεις. Για όλη την περίοδο για την οποία υπάρχουν διαθέσιμα στοιχεία από τη Eurostat, 2013-2024, η Ελλάδα υπολείπεται του μέσου όρου των χωρών της ομάδας της, με εξαίρεση το 2024, όπου για πρώτη φορά πέρασε πάνω από τον μέσο όρο. Συστηματικά προσελκύει πολύ μικρότερο όγκο άμεσων ξένων επενδύσεων, ως ποσοστό του ΑΕΠ, από την συντριπτική πλειονότητα των χωρών της ομάδας και, βεβαίως, από τον μέσο όρο της ομάδας.

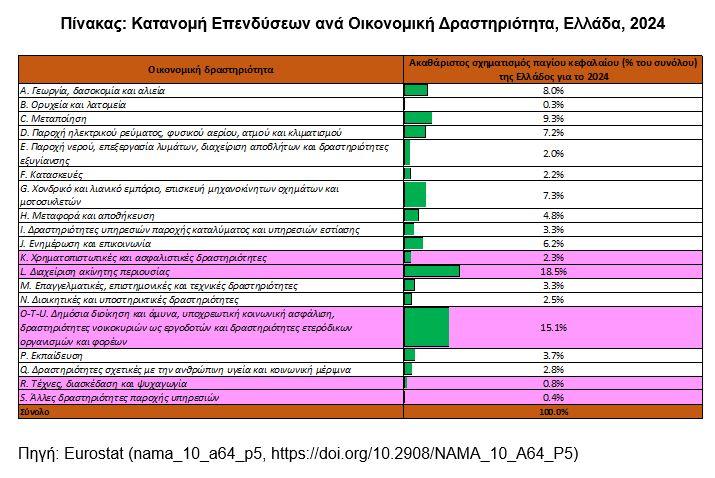

Το πρόβλημα δεν είναι μόνο το ύψος των επενδύσεων (ως ποσοστό του ΑΕΠ), αλλά και η σύνθεσή τους. Ειδικότερα, το κατά πόσο είναι «παραγωγικές» ή όχι. Στην οικονομική θεωρία, αλλά και στις στατιστικές μελέτες του ΟΟΣΑ, της Eurostat κλπ, παραγωγικές επενδύσεις ορίζονται ως εκείνες που αυξάνουν το παραγωγικό δυναμικό μίας οικονομίας. Δηλαδή, επενδύσεις που οδηγούν σε παραγωγή αγαθών και υπηρεσιών και όχι απλά σε χρηματοοικονομικές αποδόσεις.

Συνεπώς, ως «παραγωγικές» συνήθως νοούνται οι επενδύσεις στον πρωτογενή και δευτερογενή τομέα, οι επενδύσεις στην τεχνολογία και στο R&D που αυξάνουν την παραγωγικότητα, καθώς και οι επενδύσεις σε υποδομές που υποστηρίζουν την παραγωγική βάση (όπως λιμάνια, εμπορευματικά κέντρα-logistics, ενέργεια, ψηφιακά δίκτυα). Ως «μη παραγωγικές» νοούνται οι επενδύσεις στην αγορά ακινήτων (real estate), οι χρηματοοικονομικές επενδύσεις (μετοχές, ομόλογα), καθώς και οι δημόσιες και ιδιωτικές δαπάνες κατανάλωσης.

Ο παραπάνω πίνακας απεικονίζει τη διεθνή ταξινόμηση οικονομικών δραστηριοτήτων (ISIC Rev.4 / NACE Rev.2), εφαρμοσμένη στην Ελλάδα για το 2024. Σύμφωνα με τα όσα προαναφέρθηκαν για τη λογική των παραγωγικών επενδύσεων, όπως αυτή εφαρμόζεται σε αναλύσεις του ΟΟΣΑ, της Eurostat και διεθνών Οργανισμών (π.χ. World Bank, UNCTAD), οι καθαρά «μη παραγωγικές» επενδύσεις αφορούν σε τομείς οικονομικής δραστηριότητας που στον ανωτέρω πίνακα εμφανίζονται έγχρωμοι. Το 2024, αφορούσαν στο 37,1% των συνολικών επενδύσεων, με κυρίαρχους τους τομείς της Ακίνητης Περιουσίας (18,5%) και της Δημόσιας, κατά κύριο λόγο, καταναλωτικής δαπάνης (15,1%). Οι «παραγωγικές» επενδύσεις ακόμη και εάν πέραν των κατηγοριών A-D και F προσθέσει κανένας (με κάποια γενναιοδωρία) τους τομείς Ε, Η και J δεν υπερβαίνει το 40%. Οι υπόλοιποι τομείς (22,9%) βρίσκονται σε μία «γκρίζα» ζώνη καθώς περιλαμβάνουν οικονομικές δραστηριότητες που μόνο εν μέρει θα μπορούσαν να θεωρηθούν άμεσα ή έμμεσα παραγωγικές –πχ, ο τομέας G (Χονδρικό και λιανικό εμπόριο, 7,3%) θα μπορούσε να θεωρηθεί υποστηρικτικός της παραγωγής μόνο στον βαθμό που αφορά σε επενδύσεις όπως logistics, αποθήκες και ψηφιακά συστήματα διαχείρισης.

Η εικόνα που παρουσιάζεται από την κυβέρνηση (και όχι μόνο) είναι ότι στη χώρα μας υπάρχει οργασμός επενδύσεων και ότι, μάλιστα, το 80% από αυτές είναι «παραγωγικές». Τίποτε από τα δύο δεν ισχύει, δυστυχώς.

Οι εξωτερικοί δείκτες: οι καθρέφτες της αλήθειας

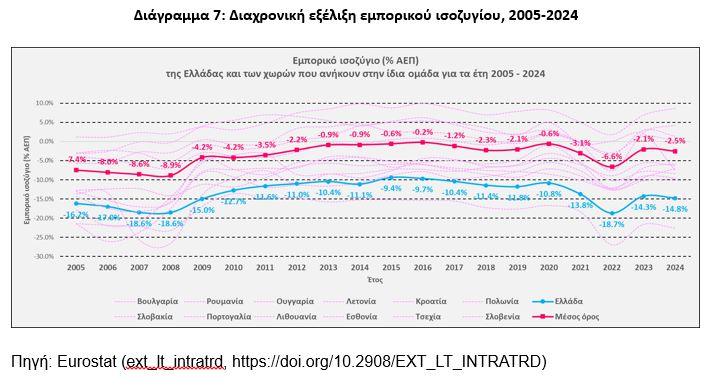

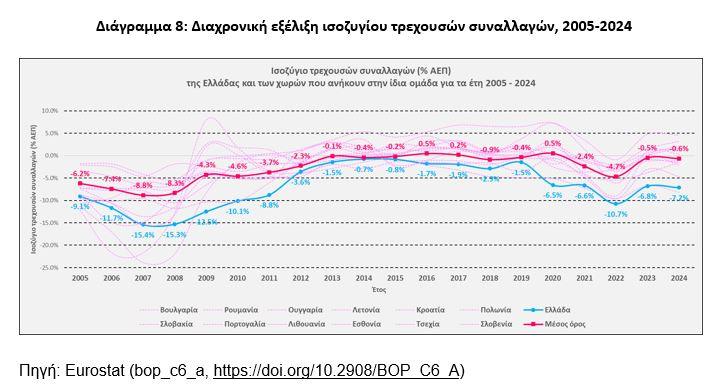

Τίποτε δεν αποτυπώνει καλύτερα την εσωτερική υγεία μίας οικονομίας από τις εξωτερικές της ισορροπίες, όπως αυτές περιγράφονται από το εμπορικό ισοζύγιο (εισαγωγές και εξαγωγές αγαθών) και το, ευρύτερο, ισοζύγιο τρεχουσών συναλλαγών (εισαγωγές και εξαγωγές αγαθών και υπηρεσιών). Παρατηρούμε τα θηριώδη ελλείμματα στο εμπορικό ισοζύγιο και, ακόμη περισσότερο, στο ισοζύγιο τρεχουσών συναλλαγών τα χρόνια πριν τη χρεοκοπία, 2005-2009. (Τότε που ταυτοχρόνως, υπενθυμίζω –δες Διάγραμμα 2–, το κατά κεφαλή ΑΕΠ της Ελλάδας αυξανόταν αλματωδώς και κινείτο πολύ πάνω από τον μέσο όρο της ομάδας. Αυτή είναι και η ουσία του συλλογικού μας vertigo εκείνης της περιόδου: πιστεύαμε ότι κατευθυνόμασταν προς τους ουρανούς –ΑΕΠ, ενώ κατευθυνόμασταν προς τη θάλασσα –ισοζύγιο τρεχουσών συναλλαγών).

Καθ’ όλη τη περίοδο 2005-2024, η χώρα μας έχει μεγαλύτερα ελλείμματα (ως ποσοστό του ΑΕΠ) στο εμπορικό της ισοζύγιο όχι μόνο από τον μέσο όρο της ομάδας αλλά και από την συντριπτική πλειοψηφία των επί μέρους κρατών. Το 2024 είχε το δεύτερο μεγαλύτερο εμπορικό έλλειμμα (-14,8%) μετά τη Κροατία (-22,5%).

Μία ανάλογη εικόνα υπάρχει αναφορικά με το ισοζύγιο τρεχουσών συναλλαγών. Καθ’ όλη τη διάρκεια της περιόδου 2005-2024, η χώρα μας παρουσιάζει πάντα ελλείμματα, σε αντίθεση με τον μέσο όρο της ομάδας της όπου τα ελλείμματα είναι όχι μόνο σημαντικά μικρότερα, αλλά υπάρχουν και περίοδοι πλεονασμάτων. Η μόνη περίοδος που το έλλειμμα της χώρας μας περίπου μηδενίζεται και πλησιάζει τον μέσο όρο της ομάδας της είναι το 2014-2015, στο μέσο της λεγόμενης «περιόδου δημοσιονομικής προσαρμογής» (μνημόνια). Έκτοτε επιδεινώνεται, με τα ελλείμματα να αυξάνουν διαρκώς και, μάλιστα, κατά τρόπο ραγδαίο μετά το 2019. Το 2024 είχε το δεύτερο μεγαλύτερο έλλειμμα (-7,2%) μετά τη Ρουμανία (-8,2%).

Τι σημαίνουν όλα αυτά για τη χώρα;

Σημαίνουν ότι η ανάπτυξη της τελευταίας πενταετίας δεν επαρκεί. Δεν επαρκεί για να καλύψει τις κοινωνικές ανάγκες. Δεν επαρκεί για να αποκαταστήσει τη θέση της χώρας στον ευρωπαϊκό καταμερισμό εργασίας. Δεν επαρκεί για να εξασφαλίσει την οικονομική –και, άρα, την εθνική– ασφάλεια της Ελλάδας σε μία ταραγμένη γεωπολιτική γειτονιά.

Το μέλλον μίας οικονομικά αδύνατης Ελλάδας, τριγυρισμένης από ισχυρότερες οικονομικά χώρες, θα είναι ένα μέλλον υποθηκευμένο. Κάτι που, ενώ πριν λίγα χρόνια θα φάνταζε αδιανόητο, σήμερα προβάλλει ως απτή και δυσοίωνη προοπτική.

Η ουσία είναι απλή: η πρόοδος μίας χώρας δεν μετριέται από το αν τρέχει λίγο πιο γρήγορα από τον ευρωπαϊκό μέσο όρο, αλλά από το αν κερδίζει ή χάνει έδαφος στη σχετική της θέση. Και η Ελλάδα, σήμερα, χάνει.

Μόνο με μία ριζική αλλαγή πορείας –μεγάλη αύξηση παραγωγικών επενδύσεων, άλμα παραγωγικότητας, στροφή σε εξαγώγιμα προϊόντα και υπηρεσίες– μπορεί η χώρα να ανακτήσει την αναπτυξιακή ορμή που απαιτείται. Διαφορετικά, το φάσμα της μόνιμης υποβάθμισης δεν είναι απλώς ορατό. Είναι ήδη εδώ.

Ευχαριστώ θερμά τον Γιώργο Μεσσήνιο για την πολύτιμη βοήθειά του.

*Ο Κωνσταντίνος Γάτσιος είναι ομότιμος καθηγητής, πρώην πρύτανης στο Οικονομικό Πανεπιστήμιο Αθηνών. Τομεάρχης Ανάπτυξης του ΠΑΣΟΚ.