Στις προτιμώμενες αγορές της Morgan Stanley στην Ανατολική Ευρώπη παραμένει η Ελλάδα, η οποία βλέπει σημαντικά περιθώρια ανόδου στις ελληνικές μετοχές, εάν συνεχιστεί η επίδοση της οικονομίας και η πολιτική σταθερότητα.

Μάλιστα, η Morgan Stanley θεωρεί ότι οι ελληνικές μετοχές θα παραμείνουν στο επίκεντρο του επενδυτικού ενδιαφέροντος και το 2026, λόγω της αναβάθμισης της ελληνικής αγοράς στις ανεπτυγμένες.

Ο MSCI Greece κατέγραψε εντυπωσιακή απόδοση 82% από την αρχή του έτους σε δολάρια, τοποθετώντας την ελληνική αγορά στην κορυφή της περιοχής EEMEA και στις τρεις πρώτες θέσεις μεταξύ των μεγάλων αναπτυγμένων και αναδυόμενων αγορών.

Αν και δεν αναμένεται να επαναληφθεί αυτή η απόδοση το 2026, η θετική δυναμική της αγοράς του 2025 αναμένεται να συνεχίσει να υποστηρίζει την ελληνική αγορά και το επόμενο έτος.

Η χρήση των κονδυλίων του Ταμείου Ανάκαμψης (RRF), η ανθεκτικότητα στις εμπορικές εντάσεις, η πολιτική σταθερότητα, η συμπίεση του Κόστους Κεφαλαίου και η αυξημένη κερδοφορία θα συνεχίσουν να ενισχύουν την αγορά.

Επιπλέον, η Ελλάδα εφαρμόζει φορολογικές μειώσεις, κάτι σπάνιο για την Ευρώπη, που αναμένεται να ενισχύσει την κατανάλωση.

Υπενθυμίζεται εδώ ότι στις 7 Οκτωβρίου 2025, η FTSE ανακοίνωσε ότι η Ελλάδα θα αναβαθμιστεί σε αναπτυγμένη αγορά το Σεπτέμβριο του 2026. Παράλληλα, η STOXX έχει βάλει την Ελλάδα στη λίστα παρακολούθησης για αναβάθμιση σε αναπτυγμένη αγορά και θα επανεξετάσει το ζήτημα τον Απρίλιο του 2026. Αν η STOXX αποφασίσει να αναβαθμίσει την Ελλάδα, η αλλαγή μπορεί να τεθεί σε εφαρμογή το Σεπτέμβριο του 2026, συνδυαζόμενη με την εφαρμογή της FTSE. Ωστόσο, η ένταξη της Ελλάδας στον δείκτη MSCI DM αναμένεται να πάρει περισσότερο χρόνο, κατά την MS.

Ισχυρή οικονομική ανάπτυξη

Οι οικονομολόγοι της Morgan Stanley για την Ευρώπη προβλέπουν ότι η ανάπτυξη του πραγματικού ΑΕΠ της Ελλάδας θα είναι 2% για την περίοδο 2026-2027, σχεδόν διπλάσια από τον ρυθμό ανάπτυξης της Ευρωζώνης. Η ιδιωτική κατανάλωση και οι επενδύσεις είναι οι βασικοί παράγοντες που οδηγούν την υπεροχή της Ελλάδας σε μακροοικονομικό επίπεδο.

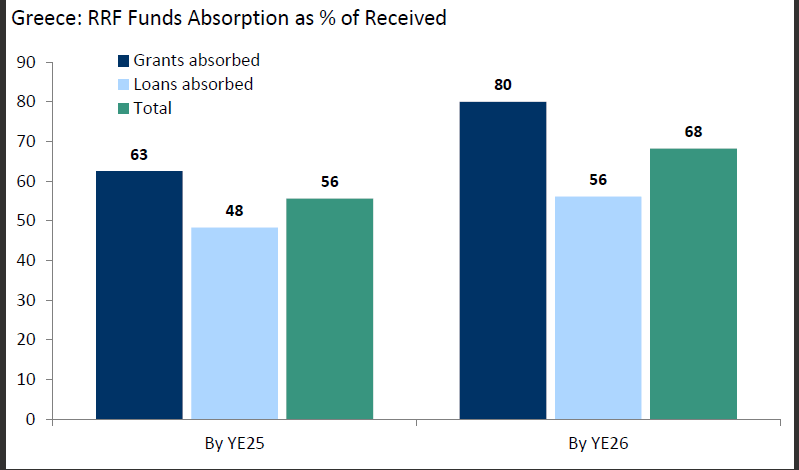

Το RRF έχει υποστηρίξει τις επενδύσεις και, παρά το γεγονός ότι το πρόγραμμα λήγει το Δεκέμβριο του 2026, αναμένεται ότι τα επίπεδα των επενδύσεων θα παραμείνουν ισχυρά και το 2027. Υπάρχει περίπου διετής καθυστέρηση μεταξύ της παραλαβής των κονδυλίων και της απορρόφησής τους, κάτι που δείχνει ότι η επενδυτική δυναμική θα παραμείνει ισχυρή ακόμα και μετά το 2026.

Εκτιμάται ότι μέχρι το τέλος του 2025 μόνο το 56% των ληφθέντων κονδυλίων θα έχει απορροφηθεί. Ως αποτέλεσμα, η ανάπτυξη των εταιρικών δανείων αναμένεται να παραμείνει ισχυρή μέχρι το 2027, λόγω αυτής της καθυστέρησης.

Αποτιμήσεις

Την ίδια ώρα, οι ελληνικές μετοχές παραμένουν φθηνές σε σύγκριση με τις υπόλοιπες ευρωπαϊκές αγορές, ενώ τα ελληνικά κρατικά ομόλογα έχουν ήδη βελτιώσει τις αποδόσεις τους. Η απόδοση του 10ετούς ελληνικού κρατικού ομολόγου είναι σε επίπεδα κοντά με τα ομόλογα της περιφέρειας της Ευρώπης και είναι ακόμη χαμηλότερη από αυτή της Γαλλίας και της Ιταλίας, ενώ η διαφορά από τα γερμανικά ομόλογα συνεχίζει να μειώνεται.

Παρά την αύξηση των αποδόσεων, οι ελληνικές μετοχές εξακολουθούν να έχουν περιθώριο ανόδου σε σχέση με τις ευρωπαϊκές. Η υποκείμενη απόδοση κεφαλαίου (CoE) στην Ελλάδα έχει μειωθεί σημαντικά το 2025, φτάνοντας το 11,6% από 15,1% στο τέλος του 2024, όμως η διαφορά με τις ευρωπαϊκές αγορές παραμένει υψηλή, περίπου 490 μονάδες βάσης.

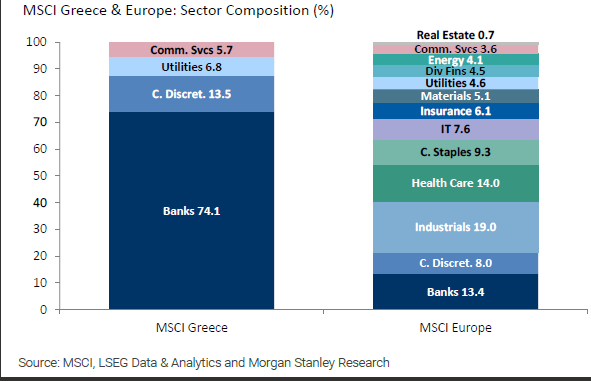

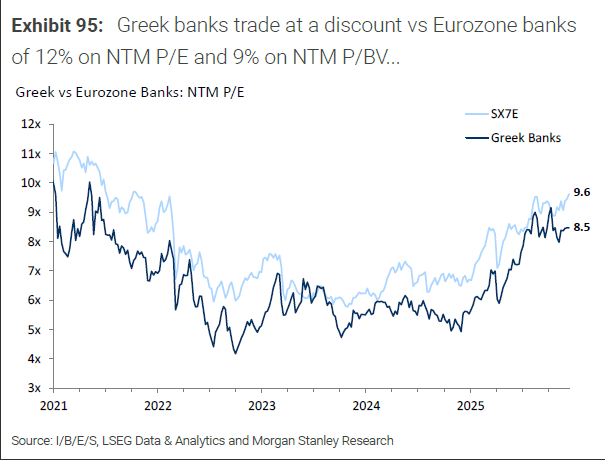

Οι ελληνικές τράπεζες, οι οποίες αντιπροσωπεύουν σχεδόν το ¾ του MSCI Greece, παρουσιάζουν ανθεκτική αναπτυξιακή προοπτική, και η Morgan Stanley θεωρεί ότι οι τράπεζες της ΕΕ ενδέχεται να επαναξιολογηθούν σε υψηλότερες αποτιμήσεις, φτάνοντας το 11-12 φορές την αναμενόμενη κερδοφορία (P/E), με ανοδική προοπτική 15-25%.

Αυτό δημιουργεί θετικές προοπτικές για τις ελληνικές τράπεζες και ενισχύει τις προβλέψεις για την ελληνική αγορά, η οποία αναμένεται να συνεχίσει την ανοδική της πορεία.

Θετική για τις ελληνικές τράπεζες

Η ομάδα αναλυτών των Ευρωπαϊκών Τραπεζών της Morgan Stanley διατηρεί την θετική της άποψη για τον κλάδο, η οποία ενισχύει τη στάση της για τις ελληνικές τράπεζες λόγω του υψηλού beta τους. Οι αναλυτές πιστεύουν ότι οι ευρωπαϊκές τράπεζες θα μπορούσαν να ενισχυθούν, με την αναλογία τιμής προς κερδοφορία (P/E) να φτάνει το 11-12 φορές, από το τρέχον επίπεδο των 9,6x, κάτι που συνεπάγεται μια άνοδο της τάξεως του 15-25%.

Εάν υποθέσουμε ότι το discount στις ελληνικές τράπεζες εξαφανίζεται (το οποίο είναι -12% και -9% στις αναλογίες P/E και P/BV αντίστοιχα), κάτι που έχει ήδη συμβεί δύο φορές νωρίτερα φέτος, και η τιμή τους φτάσει τα επίπεδα 11-12x, τότε θα μπορούσαμε να δούμε άλλη μια άνοδο της τάξεως του 29-41% στο μέλλον.

Εν τω μεταξύ, μια επιστροφή στα επίπεδα προ κρίσης του 2008 για την απόδοση κεφαλαίου των ελληνικών τραπεζών θα μπορούσε να οδηγήσει σε άνοδο της τάξεως του 35%, εκτιμά η Morgan Stanley.

Αναβάθμιση σε αναπτυγμένη αγορά

Η Morgan Stanley προβλέπει ότι η πιθανή αναβάθμιση της Ελλάδας σε αναπτυγμένη αγορά από τον MSCI, μαζί με την αναμενόμενη θετική δυναμική από άλλους καταλύτες του δείκτη, θα οδηγήσει αρχικά σε αυξημένο ενδιαφέρον από επενδυτές της κατηγορίας DM.

Μια ανακοίνωση ένταξης (από το 2027) ενδέχεται να φέρει στρατηγικούς κινδύνους. Ωστόσο, η Morgan Stanley εκτιμά ότι αυτό δεν αποτελεί ιδιαίτερο κίνδυνο για το 2026, καθώς οι στρατηγικοί κίνδυνοι θα εμφανιστούν μετά από πιθανή περαιτέρω άνοδο της αγοράς.

Ιστορικά, οι περιπτώσεις ανακατάταξης αγορών από αναδυόμενες σε αναπτυγμένες είναι περιορισμένες, και η Morgan Stanley αναμένει ότι η επίδραση στην αγορά για την Ελλάδα μπορεί να είναι πρόκληση.

Όταν η Ελλάδα αναβαθμίστηκε σε αναπτυγμένη αγορά το 2001, η αγορά άρχισε να υπολειτουργεί από την ημερομηνία ανακοίνωσης και συνέχισε να υστερεί για περίπου 10-11 μήνες μετά την εφαρμογή, αν και αυτό επηρεάστηκε σε μεγάλο βαθμό από τη φούσκα των dot-com.

Αντίθετα, η Ελλάδα υπεραπέδωσε μετά την υποβάθμιση του 2013 όταν επέστρεψε στις αναδυόμενες αγορές. Έχουν υπάρξει κάποιες αναφορές στις περιπτώσεις της Πορτογαλίας, του Ισραήλ και της Πολωνίας, αλλά οι συνθήκες τους δεν είναι απόλυτα συγκρίσιμες με την Ελλάδα. Το κύριο ζήτημα είναι το βάρος στον δείκτη, καθώς μια αναβάθμιση θα μεταφέρει την Ελλάδα από μια μεσαία θέση στον δείκτη MSCI EEMEA σε μια πολύ μικρότερη θέση στον δείκτη MSCI Europe.

Ροές κεφαλαίων

Όσον αφορά τις ροές κεφαλαίων, η Morgan Stanley εκτιμά ότι θα υπάρξουν μικρές παθητικές καθαρές εισροές γύρω από τα 0,7 δισεκατομμύρια δολάρια κατά την εφαρμογή της αναβάθμισης.

Ο κύριος παράγοντας είναι οι ενεργές ροές, δηλαδή η πλήρης αποεπένδυση από τα αναδυόμενα μακροπρόθεσμα κεφάλαια μπορεί να οδηγήσει σε εκροές ύψους 9,2 δισ. δολαρίων, ενώ οι ροές από τις αναπτυγμένες αγορές (DM) ενδέχεται να αντισταθμίσουν τις εκροές αυτές.