Η επιλογή «στρατοπέδου» στις αγορές, ειδικά στις μεγάλες όπως η Wall Street, δεν είναι εύκολη. Ακόμη και για τους διάσημους επενδυτές, που έχουν αποδείξει την αξία τους τις τελευταίες δεκαετίες. Δεν ήταν λοιπόν έκπληξη η απάντηση που έδωσε ο συστηματικός short-seller, Jim Chanos, για τον αν οι επενδυτές έχουν γίνει υπερβολικά αισιόδοξοι για την τεχνητή νοημοσύνη. «Πρέπει να γελάσω», είπε ο Jim Chanos, αποφεύγοντας να δηλώσει με σιγουριά ότι οι τιμές των μετοχών είναι σε φούσκα. «Αυτό είναι κάτι που θα μπορέσουμε να το πούμε μόνο με την ανασκόπηση του παρελθόντος», είπε.

Οι δηλώσεις του πρέπει να ληφθούν υπόψιν στο πλαίσιο της φρενίτιδας για την τεχνητή νοημοσύνη. «Φτάσαμε στο στάδιο των “data-centres-in-space” στον κύκλο της αγοράς. Υπάρχουν πολύ έξυπνοι άνθρωποι που γράφουν για το πόσο απολύτως λογικό είναι αυτό», είπε, αναφερόμενος σε εταιρείες από τη SpaceX και τη Blue Origin μέχρι την Alphabet που σχεδιάζουν να απαλλαγούν από τους περιορισμούς της Γης για τα data centers που υποστηρίζουν την τεχνητή νοημοσύνη και να τους εκτοξεύσουν σε τροχιά. Για τον Chanos, ο οποίος είναι ίσως ο πιο έμπειρος short-seller της Wall Street, αυτές οι φιλόδοξες ιδέες αμέσως χτυπούν το καμπανάκι του συναγερμού.

Το δίλημμα

Ουδείς μπορεί να απαντήσει εάν οι short-sellers, όπως ο Chanos, βρίσκονται μπροστά σε μια χρυσή ευκαιρία, αναφέρει ο Economist. Με τις αγορές σε επίπεδα κοντά σε ιστορικά υψηλά, σίγουρα υπάρχουν αρκετοί «ελκυστικοί» στόχοι.

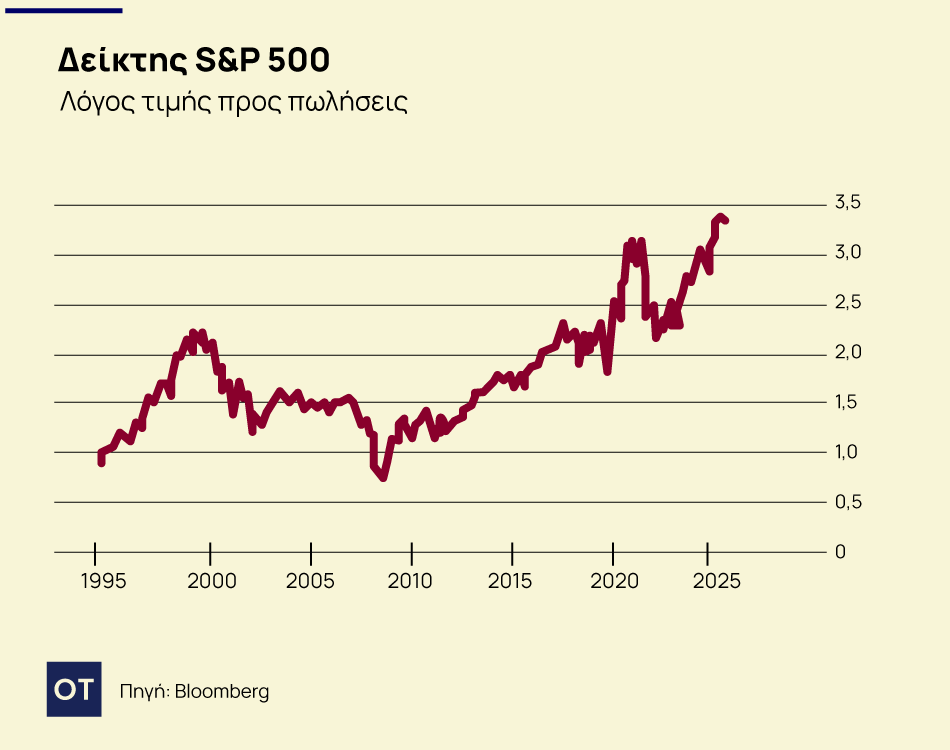

Ο παραδοσιακός τρόπος αποτίμησης μετοχών (που συγκρίνει τις τιμές με τα θεμελιώδη μεγέθη, όπως τα κέρδη, τις πωλήσεις ή τα περιουσιακά στοιχεία) δείχνει ότι οι αμερικανικές μετοχές είναι σχεδόν τόσο ακριβές όσο στην εποχή της φούσκας των dotcom ή και περισσότερο. Και οι επενδυτές, άλλωστε, είναι τόσο σίγουροι για τη μη αποδεδειγμένη δυνατότητα κερδοφορίας της τεχνητής νοημοσύνης, που υποστηρίζουν εταιρείες για να εκτοξεύσουν data centers στο διάστημα. Με τόσες πολλές ελπίδες, το να στοιχηματίσει κανείς στην απογοήτευση δεν έχει φανεί ποτέ τόσο δελεαστικό, αναφέρει ο Economist.

Έτσι, μίλησε με τρεις από τους πιο διάσημους short-sellers της Αμερικής. Ο Chanos είναι ευρύτερα γνωστός για την πρόβλεψη της πτώσης της Enron, μιας εταιρείας ενέργειας που κατέρρευσε το 2001 λόγω απάτης. Ο Carson Block έγινε διάσημος το 2011, όταν σορτάρισε τη Sino-Forest, μια εταιρεία δασικών προϊόντων που κατέρρευσε λόγω σκανδάλου απάτης. Ένα από τα μεγαλύτερα χτυπήματα του Andrew Left ήταν η Valeant, μια φαρμακευτική εταιρεία που το 2015 ήταν η πιο πολύτιμη εταιρεία στον Καναδά, και την οποία αργότερα χαρακτήρισε ως «μια φαρμακευτική Enron».

Παρά το γεγονός ότι τα στοιχήματά τους εναντίον της απάτης τραβούν την περισσότερη προσοχή, και οι τρεις κυνηγούν μετοχές που απλά φαίνονται αδικαιολόγητα ακριβές. Νωρίτερα φέτος, για παράδειγμα, ο Left πήρε short θέση την Palantir, μια εταιρεία ανάλυσης δεδομένων με μια εξαιρετικά υψηλή αποτίμηση.

Ανησυχίες

Ο Chanos ανησυχεί για «την υπερβολική αισιοδοξία, παρόμοια με το 2021, ή με 25 χρόνια πριν», σημειώνοντας ότι οι traders λιανικής είναι ακόμη πιο εκτεθειμένοι στην αγορά μετοχών από ό,τι ήταν στην εποχή των dotcom.

Ο Block είναι στο άλλο άκρο του φάσματος. «Δεν νομίζω ότι υπάρχει αυτή η μεγάλη φούσκα», λέει, καθώς οι μεγάλες εταιρείες με τις υψηλότερες αποτιμήσεις έχουν δείξει εξαιρετική ανάπτυξη κερδών.

Ο Left πιστεύει ότι «η αγορά είναι πολύ ισχυρή και η τεχνολογία είναι πολύ συναρπαστική» για να υπάρξει κραχ. «Αλλά μια αποπληθωριστική τάση μπορεί να συμβεί», λέει, όταν «ο κύκλος γυρίσει».

Όλοι συμφωνούν, ωστόσο, ότι είναι αδύνατο να προβλέψουν πότε θα γίνει αυτή η αλλαγή. «Να επιλέξεις το σημείο όπου η Wall Street θα έχει την “αποκάλυψή” της; Απλά δεν νομίζω ότι μπορείς να το κάνεις», λέει ο Left.

Ο κ. Chanos συγκρίνει την κατάσταση με την έκρηξη των μετοχών του διαδικτύου που έληξε τον Μάρτιο του 2000. «Η αγορά άρχισε να πέφτει και δεν υπήρχε καμία αφήγηση για το γιατί».

Στην πραγματικότητα, οι πωλήσεις και οι παραγγελίες στις τηλεπικοινωνιακές εταιρείες συνέχισαν να αυξάνονται για αρκετούς μήνες. Αλλά όταν κάθε περιθωριακός αγοραστής σε μια συγκεκριμένη τιμή βρήκε έναν πωλητή και η τιμή σταμάτησε να ανεβαίνει, «εκείνη τη στιγμή οι άνθρωποι άρχισαν να ανησυχούν για τους κινδύνους».

Θα μπορέσουν οι short-sellers να εντοπίσουν την ανατροπή εγκαίρως για να τοποθετήσουν τα στοιχήματά τους και να κερδίσουν;

Πότε θα έρθει η κορύφωση

Ο Chanos υποψιάζεται ότι η κορυφή αυτού του κύκλου της αγοράς θα μοιάζει με αυτή. Οι τιμές των μετοχών θα φτάσουν στο αποκορύφωμα, και «θα αρχίσουμε να βλέπουμε αδυναμία στην ιστορία της τεχνητής νοημοσύνης στην πραγματικότητα», είτε λόγω ακυρωμένων παραγγελιών είτε λόγω αποτυχίας μετατροπής της τεχνολογίας σε κέρδη.

Θα μπορέσουν οι short-sellers να εντοπίσουν την ανατροπή εγκαίρως για να τοποθετήσουν τα στοιχήματά τους και να κερδίσουν; «Ναι», λέει ο Left, «αλλά μόνο αφού χάσουν το πρώτο 15-20%».

Στη συνέχεια, το κύριο σημάδι ότι έχει ξεκινήσει μια παρατεταμένη bear αγορά θα ήταν οι εταιρείες να μειώσουν τις δαπάνες ή «μεγάλες εταιρείες να λένε ότι έχουν πειραματιστεί με την τεχνητή νοημοσύνη και δεν ήταν μεταμορφωτική».

Για τον Block, το βασικό σημάδι ότι ο κύκλος έχει γυρίσει θα ήταν μια απότομη αύξηση της ανεργίας. Πιστεύει ότι ένας κρίσιμος παράγοντας για την bull αγορά ήταν η μηνιαία ροή των συνταξιοδοτικών αποταμιεύσεων σε παθητικά κεφάλαια ευρείας κατηγοριοποίησης, τα οποία αγοράζουν μετοχές στις μεγαλύτερες εταιρείες, ανεξάρτητα από την τιμή τους. Μια απότομη αύξηση της ανεργίας θα μείωνε αυτή τη ροή και, με αυτή, την υποστήριξη για τις τιμές των μετοχών να συνεχίσουν την άνοδό τους.

Ο αντίκτυπος

Όποτε και αν ξεκινήσει η επόμενη bear αγορά, δεν λείπουν οι λόγοι για ανησυχία σχετικά με τον αντίκτυπό της. Ο Left αναφέρεται στην ριζική αβεβαιότητα σχετικά με το πώς θα αναπτυχθεί η τεχνητή νοημοσύνη και ποιες εταιρείες θα καταφέρουν να την εκμεταλλευτούν πιο κερδοφόρα, ως σημαντική πηγή πιθανών ζημιών για τους μετόχους.

Στη συνέχεια, υπάρχει το ερώτημα ποιος τελικά θα πληρώσει για τις τεράστιες κεφαλαιακές δαπάνες των εταιρειών που σχετίζονται με την τεχνητή νοημοσύνη. Οι μεγάλες τεχνολογικές εταιρείες, για παράδειγμα, προγραμματίζουν να επενδύσουν 5 τρισ. δολάρια μέχρι το 2030.

Η JPMorgan εκτιμά ότι θα χρειαστούν επιπλέον έσοδα περίπου 600 δισ. δολαρίων το χρόνο για να κάνουν αυτές τις επενδύσεις συμφέρουσες. «Μπορεί να προέλθουν από τις επιχειρήσεις ή τους καταναλωτές», λέει ο Left, αλλά ουδείς γνωρίζει ποιο από τα δύο.

Ο δεύτερος λόγος για να φοβούνται οι επενδυτές μια bear αγορά είναι ότι τα αμερικανικά νοικοκυριά έχουν περισσότερα να χάσουν από ποτέ σε μια τέτοια περίπτωση. Η κατοχή μετοχών αντιπροσωπεύει πλέον πάνω από το 30% των συνολικών τους περιουσιακών στοιχείων, το υψηλότερο ποσοστό από τότε που η Federal Reserve άρχισε να συλλέγει τέτοια δεδομένα το 1945. Στην κορύφωση της φούσκας των dotcom, το αντίστοιχο ποσοστό ήταν 27%.

Επιπλέον, ο κ. Chanos βλέπει αποδείξεις ότι οι traders λιανικής έχουν συγκεντρώσει τα στοιχήματά τους στα πιο ριψοκίνδυνα περιουσιακά στοιχεία. Σημειώνει ότι ο μέσος λογαριασμός στο Robinhood, μια δημοφιλής εφαρμογή συναλλαγών, κρατά περίπου 12.000 δολάρια. Μετά την προσαρμογή για καταθέσεις και αναλήψεις, εκτιμά ότι οι αξίες των λογαριασμών μειώθηκαν κατά 7% τον Οκτώβριο και τον Νοέμβριο, μια περίοδο κατά την οποία η αγορά μετοχών ταλαντεύθηκε αλλά τελικά ανέκαμψε.

Η μείωση των υπολοίπων υποδεικνύει ότι οι επενδυτές ήταν «πολύ έξω στο φάσμα του κινδύνου», επενδύοντας σε μετοχές που έπεσαν περισσότερο και ανέκαμψαν λιγότερο από την ευρύτερη αγορά.

Ο τελευταίος μεγάλος κίνδυνος είναι ότι, όπως πολλές bull markets πριν από αυτήν, η σημερινή φούσκα μπορεί να επέτρεψε σε ανέντιμες εταιρείες να καλύψουν παρανομίες. «Ο κύκλος της απάτης ακολουθεί τον οικονομικό κύκλο με καθυστέρηση», λέει ο Chanos, «και όσο περισσότερο διαρκεί ο οικονομικός κύκλος, τόσο πιο σοβαρές είναι οι απάτες».

Δεν βοηθάει, μάλιστα, ότι πολλές από τις εταιρείες short-selling που κάποτε ανακάλυπταν τέτοιες παρανομίες, έχουν «αχρηστευτεί». Η εταιρεία του Chanos, η οποία κάποτε ήταν η μεγαλύτερη στον κόσμο στον τομέα του short-selling, είναι πλέον οικογενειακή επιχείρηση, αφού έκλεισε για εξωτερικούς επενδυτές το 2023 λόγω αποχωρήσεων πελατών.

Οι υπηρεσίες επιβολής του νόμου έχουν στοχοποιήσει τους short-sellers, αντί για τις εταιρείες που υποψιάζονται για απάτη

Το κυνήγι των προβληματικών εταιριών

Σε άλλες περιπτώσεις, οι υπηρεσίες επιβολής του νόμου έχουν στοχοποιήσει τους short-sellers, αντί για τις εταιρείες που υποψιάζονται για απάτη. Το Υπουργείο Δικαιοσύνης των ΗΠΑ διεξήγαγε μια εκτενή ποινική έρευνα για το short-selling το 2021.

Αυτή περιλάμβανε την εξυπηρέτηση ενταλμάτων έρευνας και κλητεύσεων στην εταιρεία του Block, που τον ώθησε να σκεφτεί άλλες επιχειρηματικές γραμμές. Παρόλο που εξακολουθεί να κάνει short στοιχήματα, τώρα διαχειρίζεται επίσης ποσοτικά και μόνο long funds.

Όταν η σημερινή αισιοδοξία τελικά εξασθενήσει, με άλλα λόγια, οι αγορές θα έχουν λιγότερους έμπειρους ερευνητές που θα ανακαλύπτουν την παρανομία που έχει κρυφτεί. Αυτό διατρέχει τον κίνδυνο να δημιουργήσει ένα επικίνδυνο προηγούμενο για την επόμενη φούσκα.