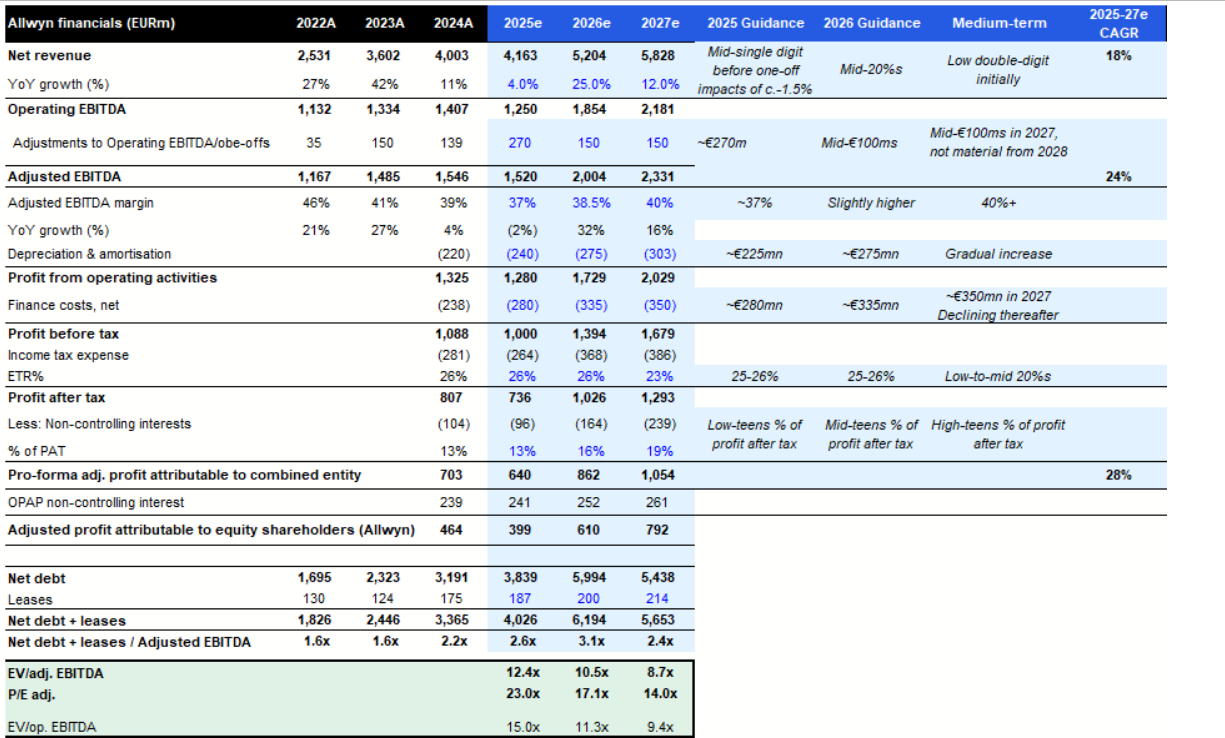

Στην πρώτη της εκτίμηση των pro-forma οικονομικών στοιχείων για τον ενοποιημένο όμιλο Allwyn–ΟΠΑΠ, προχώρησε η Citi, καθώς και τις αποτιμήσεις που προκύπτουν με βάση την τρέχουσα τιμή της μετοχής του ΟΠΑΠ.

Με βάση το κλείσιμο της 18ης Δεκεμβρίου 2025, η κεφαλαιοποίηση του ενοποιημένου σχήματος αναμένεται να διαμορφωθεί στα 14,8 δισ. ευρώ, λαμβάνοντας υπόψη συνολικό αριθμό 804 εκατ. νέων μετοχών.

Οι προβολές για την περίοδο 2025-2027 βασίζονται στις επίσημες κατευθύνσεις της διοίκησης και σε εκτιμήσεις όπου τα στοιχεία είναι περιορισμένα, ξεκαθαρίζει όμως η Citi. Σύμφωνα με το μέσο σημείο των εκτιμήσεων της διοίκησης, τα προσαρμοσμένα EBITDA του ενοποιημένου ομίλου το 2026 αναμένεται να διαμορφωθούν κοντά στα 2 δισ. ευρώ, καταγράφοντας αύξηση περίπου 32% σε ετήσια βάση. Σημαντική ώθηση αναμένεται από την εξαγορά της PrizePicks, η οποία εκτιμάται ότι θα συνεισφέρει περίπου 270 εκατ. ευρώ στα EBITDA του 2026. Χωρίς τη συγκεκριμένη εξαγορά, η οργανική αύξηση των EBITDA εκτιμάται γύρω στο 14%.

Σε επίπεδο μόχλευσης, ο δείκτης Καθαρός Δανεισμός/EBITDA εκτιμάται στο 2,6x για το 2025, αναμένεται να αυξηθεί σε επίπεδα άνω του 3x το 2026, προτού υποχωρήσει εκ νέου κάτω από το 2,5x έως το 2027, καθώς η δημιουργία ταμειακών ροών θα επιτρέψει σταδιακή απομόχλευση.

Με βάση τις προβολές αυτές, ο ενοποιημένος όμιλος αποτιμάται για το 2026 περίπου στις 10,5 φορές το EV/προσαρμοσμένο EBITDA και στις 17 φορές τα προσαρμοσμένα κέρδη (P/E). Οι αποτιμήσεις αυτές τοποθετούν το σχήμα σε premium έναντι της Entain (περίπου 8x EV/EBITDA), αλλά με discount σε σχέση με τη Flutter, η οποία αποτιμάται κοντά στις 13x EV/EBITDA.

Αξίζει να σημειωθεί ότι με βάση το λειτουργικό EBITDA – το οποίο περιλαμβάνει έκτακτες δαπάνες ύψους 270 εκατ. ευρώ το 2025 και περίπου μεσαίου τριψήφιου ποσού εκατ. ευρώ το 2026 – κυρίως για τον τεχνολογικό μετασχηματισμό στο Ηνωμένο Βασίλειο, πρωτοβουλίες branding και έξοδα συναλλαγών, η αποτίμηση του ενοποιημένου ομίλου για το 2026 ανεβαίνει σε επίπεδα άνω των 11 φορών EV/EBITDA.