Με τους ιδρυτές hedge funds να βρίσκονται στη λίστα των δισεκατομμυριούχων του Forbes, τους κορυφαίους traders να πληρώνονται 100 εκατομμύρια δολάρια, ακόμη και στους ασκούμενους να προσφέρονται 35.000 δολάρια το μήνα, ίσως μπορείτε να καταλάβετε γιατί έχει γίνει ένα συνηθισμένο παράπονο ότι τα hedge funds απορροφούν τα ταλέντα από την υπόλοιπη οικονομία.

Αλλά τα χρήματα, αν πιστέψετε τα όσα λέγονται, είναι ένα ουδέτερο μέσο μέτρησης της κοινωνικής συνεισφοράς. Ίσως λοιπόν οι καλύτεροι και πιο έξυπνοι θα έπρεπε να ανταλλάξουν τις εργαστηριακές τους ρόμπες με κουστούμια, τα σημειωματάρια με υπολογιστικά φύλλα και γενικά να σταματήσουν να προσπαθούν να αλλάξουν τον κόσμο με το λεγόμενο «καλό»;

Αυτό μας έκανε να αναρωτηθούμε ποια hedge funds μπορεί να έχουν παρασύρει τις ιδιοφυΐες του παρελθόντος. Θα ήταν ο Μπετόβεν στην Balyasny, ο Μότσαρτ στην Millennium και ο Τζέιμς Πρέσκοτ Τζάουλ στην Jane Street; Αυτό με τη σειρά του οδήγησε στο ερώτημα αν η επιστημονική ή καλλιτεχνική λαμπρότητα μεταφράζεται ποτέ σε επενδυτική επιτυχία.

Είναι τέλη Δεκεμβρίου, οπότε είναι η εποχή για κάποιες εξωπραγματικές φαντασιώσεις που βασίζονται σε vibes. Αλλά αυτό είναι το Alphaville των FT, οπότε το καπρίτσιο μας που πηγάζει από vibes θα βασίζεται σε κουλ ακαδημαϊκές εργασίες που βασίζονται σε λεπτομερή αρχεία συναλλαγών των υποκειμένων μας. Ευτυχώς, δεν υπάρχει έλλειψη τέτοιων εργασιών – αν και ο Νόμος περί Ιδιοκτησίας των Παντρεμένων Γυναικών δεν ψηφίστηκε μέχρι το 1870, οπότε η λίστα είναι αποκλειστικά ανδρική. Αλλά ας ξεκινήσουμε.

Σερ Ισαάκ Νεύτων

Ο Νεύτωνας έγινε καθηγητής μαθηματικών στο Κέιμπριτζ σε ηλικία 26 ετών, και στο Philosophiæ Naturalis Principia Mathematica, καθιέρωσε τους νόμους της κίνησης, της παγκόσμιας έλξης, διατύπωσε τον απειροστικό λογισμό και ουσιαστικά καθόρισε την κυρίαρχη επιστημονική συναίνεση που ίσχυε για αιώνες. Έτσι, φαίνεται σιγουράκι το γεγονός ότι σήμερα θα τον αποσσπούσε από τον ακαδημαϊκό χώρο κάποιο από τις κορυφαίες επενδυτικές ποσοτικής ιδιωτικής διαπραγμάτευσης.

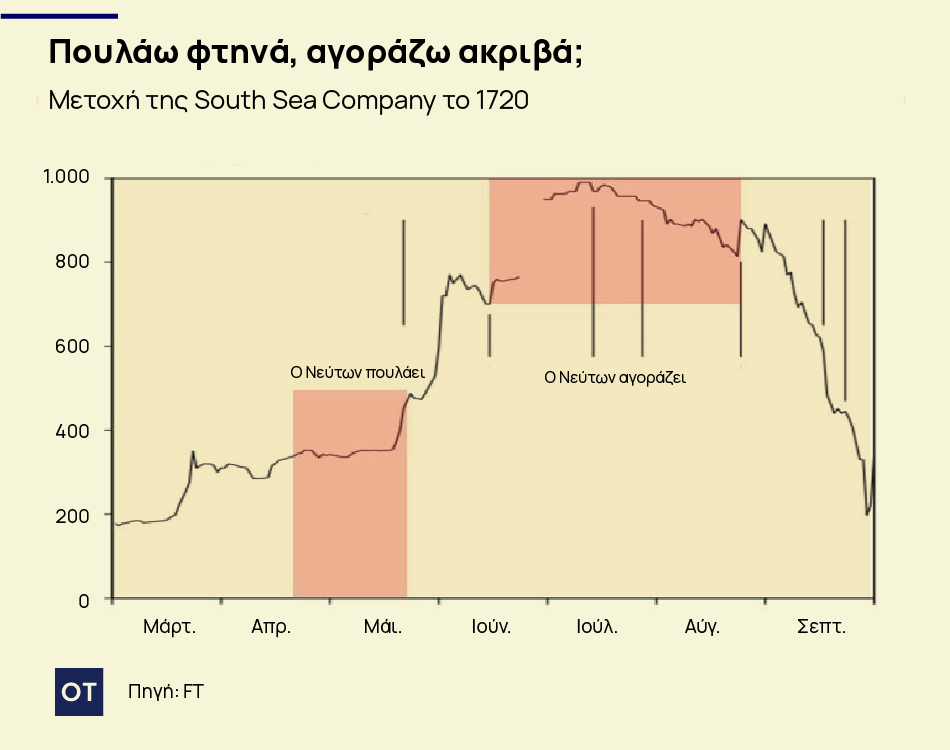

Αλλά θα μπορούσε η ιδιοφυΐα του να μεταφραστεί σε εμπορική ευφυΐα; Δεν χρειάζεται να μαντέψουμε. Ο Νεύτωνας έζησε και επένδυσε μέσα στη φούσκα της Νότιας Θάλασσας – μια από τις πιο διάσημες οικονομικές μανίες όλων των εποχών. Και στο προσεκτικό έργο του καθηγητή Οντλίζκο του Πανεπιστημίου της Μινεσότα, μπορούμε να δούμε πόσο άσχημα τα πήγε.

Όλα ήταν πολλά υποσχόμενα στην αρχή. Ο Νεύτωνας αγόρασε μετοχές της South Sea Company στο προοίμιο της φούσκας και στις αρχές του 1720 είχε συγκεντρώσει περίπου 10.000 μετοχές αξίας περίπου 300 εκατομμυρίων λιρών σε σημερινά χρήματα (αναλογικά με το ΑΕΠ και όχι με τον ΔΤΚ), μαζί με επιπλέον 19.000 λίρες σε χρυσά ομόλογα (αξίας περίπου 570 εκατομμυρίων λιρών σήμερα).†

Επιπλέον, ο Νεύτωνας εξαργύρωσε το μεγαλύτερο μέρος της θέσης του στη South Sea τον Απρίλιο και τον Μάιο του 1720, όταν η τιμή της μετοχής της εταιρείας έκλεινε στις 400 λίρες. Αυτό μεταφράστηκε σε κέρδη άνω του 100%. Με κέρδος 20.000 λιρών (ή 600 εκατομμύρια λίρες σε σημερινά χρήματα), η συνολική αξία του χαρτοφυλακίου του εκτοξεύτηκε ίσως λίγο πάνω από τις 40.000 λίρες (1,2 δισεκατομμύρια λίρες σε σημερινά χρήματα). Ζήλια-ψώρα Άλεξ Γκέρκο.

Αλλά καθώς η μανία μετατράπηκε σε παραλήρημα, ο Νεύτωνας βρέθηκε να παρασύρεται ξανά από τον παράτολμο εαυτό που έκρυβε μέσα του — ανταλλάσσοντας τα μετρητά και τα ομόλογά του σε μετοχές της South Sea στην κορύφωση της αγοράς στα μέσα του 1720.

Φαίνεται ότι ο φυσικός γνώριζε ότι έκανε συναλλαγές με μια φούσκα, αλλά πίστευε ότι το έκανε καλά. Η διάσημη φράση του Νεύτωνα — «Μπορώ να υπολογίσω την κίνηση των αστεριών, αλλά όχι την τρέλα των ανθρώπων» — δεν ήταν κάποια αντανάκλαση του ότι η φούσκα έσκασε, αλλά μια απάντηση σε ένα ερώτημα που τέθηκε στην κορύφωση σχετικά με το πού θα τελείωνε η μανία. Μπήκε στον χορό, και έπρεπε να συνεχίσει να χορεύει.

Μέχρι το 1721 ολόκληρο το χαρτοφυλάκιό του αποτελούνταν από μετοχές της South Sea Company, συνολικής αξίας περίπου 20.000 λιρών.

Χρησιμοποιώντας τα στοιχεία του Άντριου Οντλίζκο, αν ο Νεύτων είχε επενδύσει όλα τα χρήματά του σε μετοχές της South Sea στα τέλη του 1719 και απλώς τις είχε αφήσει ανέπαφες, θα τα είχε πάει περίφημα. Εντάξει, η τιμή της μετοχής είχε σχεδόν δεκαπλασιαστεί και στη συνέχεια κατέρρευσε, αλλά μέχρι τον Αύγουστο του 1723, σε βάση προσαρμοσμένης κατά split, οι μετοχές της South Sea Co διαπραγματεύονταν περίπου 35% υψηλότερα από την αξία τους τον Νοέμβριο του 1719. Εν τω μεταξύ, η περιουσία του Νεύτων είχε μειωθεί κατά περίπου 38%.

Παρόλα αυτά, παρά τις υπερβολικές απώλειες, ο Νεύτων πέθανε ένας εξαιρετικά πλούσιος άνθρωπος με περιουσία αξίας περίπου 30.000 λιρών – σχεδόν δισεκατομμυριούχος με σημερινά χρήματα.

Έτσι, ενώ μπορούμε να φανταστούμε τις XTX Markets, G-Research, Renaissance Technologies, Two Sigma ή DE Shaw να εμπλέκονται σε έναν πόλεμο προσφορών με υψηλά διακυβεύματα για την ιδιοφυΐα των μαθηματικών , μπορούμε επίσης να δούμε ότι η καθαρή όρεξη του Νεύτωνα για ρίσκο μπορεί να κάνει την Andurand Capital καλύτερη επιλογή.

Ο Ουίνστον Τσώρτσιλ

Ο Τσώρτσιλ έπαιξε καθοριστικό ρόλο στη διάσωση της Ευρώπης από τον φασισμό και κέρδισε το βραβείο Νόμπελ λογοτεχνίας, αλλά η σχέση του με τα χρήματα ήταν λιγότερο αξιέπαινη. Εντάξει, ήταν χαοτική.

Γεννημένος στο Παλάτι του Μπλένχαϊμ, γιος του υπουργού Οικονομικών και εγγονός του 7ου δούκα του Μάρλμπορο, ο Τσώρτσιλ δεν ήταν ακριβώς προϊόν της σχολής των σκληρών χτυπημάτων. Αλλά ο άνθρωπος μπορούσε να ξοδεύει με αρκετή αυτοπεποίθηση ώστε να είναι σχεδόν μόνιμα σε σοβαρό χρέος. Ως εκ τούτου, ο Τσώρτσιλ άρχισε να βγάζει χρήματα μέσω ενός συνδυασμού δημοσιογραφίας και συγγραφής βιβλίων.

Αλλά τι γίνεται με το επενδυτικό του ιστορικό; Αποχωρώντας από το υπουργικό αξίωμα τον Μάιο του 1929, αντιμετώπισε ληξιπρόθεσμους λογαριασμούς ύψους 5.250 λιρών, υπέστη μαζική υπερανάληψη, αλλά ανέμενε κέρδη 12.700 λιρών από τη συγγραφή – κυρίως με τη μορφή μιας τεράστιας προκαταβολής για μια βιογραφία του προγόνου του, του πρώτου δούκα του Μάρλμπορο. Αντί να εξοφλήσει τα χρέη, ο Τσόρτσιλ έδωσε εντολή στους εκδότες του να στείλουν τις επιταγές τους από το Μάρλμπορο απευθείας στον μεσίτη του, τις οποίες μετέτρεψε σε μετοχές και αναχώρησε για τη Βόρεια Αμερική σε μια περιοδεία ομιλιών.

Σύμφωνα με τον Ντέιβιντ Λαφ, οικονομικό βιογράφο του Τσόρτσιλ, μέθυσε από τις ευκαιρίες κέρδους της Αμερικής και κατελήφθη από επενδυτικό πυρετό. Απέκτησε μερίδια σε μικρές εταιρείες εξερεύνησης, πετρελαιοπηγών, επίπλων, λιανικής πώλησης, φυσικού αερίου και ηλεκτρικής ενέργειας. Άρχισε να κάνει συναλλαγές με περιθώριο κέρδους και μέσα σε τέσσερις μήνες είχε κέρδη 22.000 λιρών (13,8 εκατομμύρια λίρες σε σημερινά χρήματα).

Καθώς η αγορά κυλούσε, ο κύκλος εργασιών του Τσόρτσιλ έτεινε προς το μνημειακό. Κατά τη διάρκεια των εννέα ημερών συναλλαγών που έληξαν στις 18 Οκτωβρίου, διαπραγματεύτηκε μετοχές αξίας 620.000 δολαρίων (78 εκατομμύρια λίρες, προσαρμοσμένες για τις σύγχρονες συναλλαγματικές ισοτιμίες και πληθωριστικές με το ΑΕΠ του Ηνωμένου Βασιλείου). Λειτούργησε;

Όχι. Ο Τσόρτσιλ περίμενε μέχρι να δει τη σύζυγό του αυτοπροσώπως στο Ηνωμένο Βασίλειο πριν της πει ότι είχε χάσει το ισοδύναμο όλων των προκαταβολών του για το βιβλίο για τον Μάρλμπορο πριν γράψει λέξη.

Την επόμενη χρονιά, παρά το γεγονός ότι είχε πραγματοποιήσει υπεραναλήψεις από μια ολοένα και πιο αγχωμένη Lloyds Bank για 13.700 λίρες (8,7 εκατομμύρια λίρες σήμερα), ο ανώτερος εταίρος της χρηματιστηριακής με την οποία συνεργαζόταν ένιωσε την ανάγκη να τον συμβουλεύσει να σταματήσει να αγοράζει άχρηστες «μετοχές τζόγου» και μέχρι τα μέσα του 1930 είχε χάσει άλλες 7.000 λίρες (4,5 εκατομμύρια λίρες σήμερα) στις χρηματοπιστωτικές αγορές. Δεν έμοιαζε καθόλου με την Νάνσι ή τον Πολ Πελόζι.

Επικοινωνήσαμε με τον Λαφ, του οποίου το εξαιρετικό βιβλίο για τα χαοτικά οικονομικά του Τσόρτσιλ μας δίνει σχεδόν όλα όσα γνωρίζουμε για τις λεπτομέρειες. Είπε στο Alphaville:

Ο Τσόρτσιλ δεν είχε ποτέ τα επιπλέον χρήματα για να είναι επιτυχημένος επενδυτής. Είχε έναν περιορισμένο αριθμό αμερικανικών μετοχών τις οποίες διαπραγματευόταν, συχνά με περιθώριο κέρδους. Έπρεπε να μπαίνει και να βγαίνει μέσα σε λίγες μέρες. Έπαιρνε τις πληροφορίες του από την International Herald Tribune, την οποία έφερνε με αεροπλάνο από το Παρίσι στο αεροδρόμιο Croydon, έπειτα με τρένο στο Westerham και ταξί στο Chartwell [το σπίτι του]. Οι γραμματείς ήξεραν ποιες μετοχές να αναζητήσουν και τις έγραφαν σε ένα κομμάτι χαρτί, το οποίο ο παρκαδόρος του έφερνε στις συναντήσεις σε έναν ασημένιο δίσκο.

Ο Τσόρτσιλ χρειάστηκε να διασωθεί οικονομικά αρκετές φορές στη ζωή του, δύο από τις οποίες κανονίστηκαν από τον ίδιο τον Μπρένταν Μπράκεν των Financial Times. Είναι λοιπόν δύσκολο να σκεφτεί κανείς ένα hedge fund που θα είχε κλέψει τον Τσόρτσιλ από την καριέρα του στην πολιτική και τη δημοσιογραφία. Αν και ίσως – ίσως – ο Τσόρτσιλ θα μπορούσε να είχε γοητεύσει τον Μπιλ Χουάνγκ ώστε να του παράσχει κάποια κεφάλαια εκκίνησης.

Κάρολος Δαρβίνος

Μέχρι το 1873 ο Δαρβίνος ήταν φημισμένος ως ο κορυφαίος φυσιοδίφης, βιολόγος και γεωλόγος της εποχής του. Θεωρείται ο πατέρας της εξελικτικής βιολογίας, υπεύθυνος για την ενοποιητική θεωρία των βιοεπιστημών. Αλλά μπορούσε αυτός ο άνθρωπος να κάνει συναλλαγές με μετοχές και ομόλογα;

Απαντώντας σε ένα ερωτηματολόγιο που στάλθηκε σε επιλεγμένα μέλη της Βασιλικής Εταιρείας, ζητώντας να απαριθμήσουν τις ψυχικές ιδιότητες που συνέβαλαν στην επιτυχία του, ο Δαρβίνος απάντησε ότι δεν είχε ιδιαίτερα ταλέντα. Λοιπόν, «κανένα, εκτός από τις επιχειρήσεις, όπως αποδεικνύεται από την τήρηση λογαριασμών, την απάντηση στην αλληλογραφία και την πολύ καλή επένδυση χρημάτων».

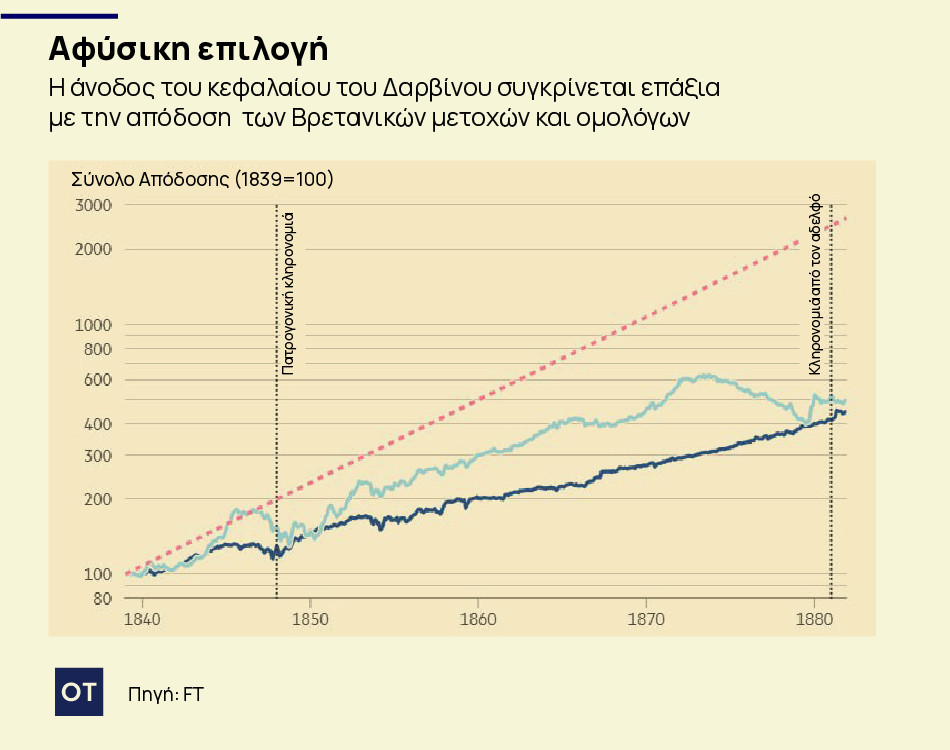

Η καθηγήτρια Τζάνετ Μπράουν έψαξε ανάμεσα στους αριθμούς και βρήκε τον Δαρβίνο έναν προσεκτικό και επιτυχημένο επενδυτή, που έγραφε στεγαστικά δάνεια σε ακίνητα στο Σρόπσαϊρ και ακολουθούσε το κύμα σιδηροδρομικών εταιρειών, καναλιών και σχεδίων ναυπηγείων στη δεκαετία του 1860, προτού σοφά μετατρέψει το χαρτοφυλάκιό του σε οίκους στα μέσα της δεκαετίας του 1860 (το 1873 έλαβε χώρα τεράστια κρίση).

Τα λογιστικά του βιβλία δείχνουν ότι ξεκίνησε τον έγγαμο βίο το 1839 με ένα γαμήλιο ομόλογο ύψους 10.000 λιρών από τον πατέρα του, 573 λιρών στην τράπεζα και 36 λιρών στην τσέπη του – συνολικά περίπου 55 εκατομμύρια λίρες σε σημερινά χρήματα. Τα γαμήλια ομόλογα, εξηγεί ο Μπράουν, δεν ήταν ρευστοποιήσιμα περιουσιακά στοιχεία, αλλά προορίζονταν να παρέχουν εισόδημα κατά τη διάρκεια της ζωής του κατόχου και να κληροδοτούνται στα παιδιά μετά θάνατον. Μέχρι το 1881, ο Δαρβίνος είχε αυξήσει το κεφάλαιό του στις 282.000 λίρες, εξαιρουμένων των κερδών από τα βιβλία του (652 εκατομμύρια λίρες σήμερα).

Η επίτευξη ετήσιας πραγματικής αύξησης κεφαλαίου κατά 8,6% ετησίως σε διάστημα 42 ετών φαίνεται σημαντική— αν και δεν είμαστε απολύτως σίγουροι για το πόσο το κεφάλαιό του αυξήθηκε από δύο μεγάλες κληρονομιές.

Επομένως, δεν είμαστε έτοιμοι να αναγνωρίσουμε στον Δαρβίνο την επενδυτική του οξυδέρκεια επιπέδου Μπάφετ, αλλά η μεγάλη του συναλλαγή από μετοχές σιδηροδρομικών εταιρειών σε χρυσές ομολογίες είναι αρκετή για να έχει αποφέρει εξαιρετικές αποδόσεις και φαίνεται συμπτωματική του είδους της επιτυχημένης μακροοικονομικής ευφυΐας που αναζητούν ο Σόρος ή ο Μπρέβαν Χάουαρντ.

Τζ. Μ. Γ. Τέρνερ

Ο Τέρνερ είναι περισσότερο γνωστός σήμερα για τις ελαιογραφίες του, τις ακουαρέλες του και το βραβείο σύγχρονης τέχνης της Tate που φέρει το όνομά του. Αλλά βρήκε επίσης χρόνο για κάποιες ελαφριές συναλλαγές arbitrage σταθερού εισοδήματος.

Σύμφωνα με τα αρχεία της Τράπεζας της Αγγλίας, ο Τέρνερ αγόρασε το πρώτο του ομόλογο σε ηλικία 19 ετών. Σίγουρα, τον 19ο αιώνα οποιοσδήποτε παρακολουθούσε την αγορά ομολόγων. Αλλά σύμφωνα με — και πάλι — τον Άντριου Οντλίζκο, ο Τέρνερ υπερεκτιμούσε σοβαρά τους δείκτες σε αυτό το μέτωπο.

Μετά τους Ναπολεόντειους Πολέμους, ο λόγος χρέους προς ΑΕΠ της Βρετανίας πλησίαζε το 200%. Ενοχλήθηκε ο κόσμος; Απολύτως. Μας λένε ότι το Λονδίνο ήταν γεμάτο φλυαρίες που προέβλεπαν μια καταστροφική κρίση χρέους.

Στις αρχές του 19ου αιώνα, το χρέος ήταν σε συντριπτική πλειοψηφία με τη μορφή αέναων ομολόγων – των λεγόμενων Consols. Το θέμα με τα αέναα ομολόγα είναι ότι, ενώ σίγουρα χρειάζονται εξυπηρέτηση, δεν χρειάζονται ποτέ αποπληρωμή. Πώς λοιπόν να πιέσουμε την κυβέρνηση να αρχίσει να αποπληρώνει το χρέος και να αποτρέψει τον οικονομικό Αρμαγεδδώνα; Μια ομάδα κοινοβουλευτικών γερακιών του χρέους σκέφτηκε ένα πονηρό κόλπο: να δημιουργήσει Τερματικές Ενότητες (TAs) – ροές ταμειακών ροών που εξαντλούνταν σε τριάντα χρόνια – στις οποίες θα μπορούσαν να στραφούν οι υπάρχοντες ομολογιούχοι.

Αλλά ενώ σχεδόν όλο το δημόσιο χρέος ήταν με τη μορφή αέναων ομολόγων, το 3% του αποθέματος χρέους ήταν με τη μορφή των λεγόμενων Μακροχρόνιων Προσόδων (LAs) – μη αέναου χρέους με 30ετή διάρκεια και ονομαστική αξία ίσως 50 μονάδες βάσης μεγαλύτερη από τις νέες TAs. Σύγχρονα δημοσιεύματα περιέγραφαν τα TAs και τα LAs ως πανομοιότυπα, αλλά οι φανατικοί των ομολόγων υπολόγισαν ότι μπορούσες να αγοράσεις LAs κάτω του ονομαστικού, να τα παραδώσεις στο χρηματιστήριο και να κάνεις μια γρήγορη μεταβολή κεφαλαίου 340 μονάδων βάσης.

Όπως το θέτει ο Οντλίζκο:

Αυτή ήταν μια ανταλλαγή εντελώς χωρίς κίνδυνο, μια ροή πληρωμών από τη βρετανική κυβέρνηση για μια άλλη, σχεδόν πανομοιότυπη. Δεν υπήρχαν χρεώσεις. Το μόνο που έπρεπε να κάνει ένας επενδυτής ήταν να εμφανιστεί στο γραφείο των Επιτρόπων για τη Μείωση του Εθνικού Χρέους στην οδό Old Jewry, η οποία πουλούσε τις νέες προσόδους, να υπογράψει τα έγγραφα, στη συνέχεια να περπατήσει δύο τετράγωνα μέχρι την Τράπεζα της Αγγλίας για να πραγματοποιήσει τη μεταβίβαση των LAs στην κυβέρνηση και στη συνέχεια να επιστρέψει για να ολοκληρώσει τη συναλλαγή.

Σήμερα, ένα τέτοιο arbitrage φαίνεται φανταστικό, αλλά το 1829 χρειάστηκαν έξι εβδομάδες για να κλείσει υπό το βάρος του χρήματος. Λιγότερο από το ένα δέκατο του αποθέματος των LAs παραδόθηκε στο χρηματιστήριο, αλλά ο Τέρνερ κατάφερε να εισάγει περίπου 10.000 λίρες στα λογιστικά βιβλία του. Με σημερινά χρήματα, αυτό αντιστοιχεί σε μια συναλλαγή arbitrage σταθερού εισοδήματος ύψους 66 εκατομμυρίων λιρών.

Εντάξει, έχει την εμπορική ευφυΐα, αλλά τι γίνεται με τον χαρακτήρα του; Ο τότε σύγχρονος του καλλιτέχνης Τζον Κόνσταμπλ έγραψε για τον Τέρνερ ότι «είναι άξεστος αλλά έχει ένα υπέροχο εύρος μυαλού». Και ο Σερ Ουόλτερ Σκοτ έγραψε σε έναν φίλο ότι «η παλάμη του Τέρνερ έχει τόση φαγούρα όσο τα δάχτυλά του είναι ευρηματικά και, πιστέψτε με, δεν κάνει τίποτα χωρίς μετρητά και τα πάντα για αυτά. Είναι σχεδόν ο μόνος ιδιοφυής άνθρωπος που γνώρισα ποτέ που είναι άθλιος σε αυτά τα θέματα».

Σίγουρη πρόσληψη στην Jane Street.

Τζον Μέιναρντ Κέινς

Μαθηματικός, γεωπολιτικός στρατηγός, οικονομικός σύμβουλος και γενικός πατέρας της μακροοικονομίας, ο Κέινς τα είχε όλα. Επιπλέον, δεν χρειάζεται να μαντέψουμε αν η πραγματική του κλίση βρισκόταν σε συναλλαγές υψηλής συχνότητας (High-Frequency Trading – HFT), το μακροπρόθεσμες επενδύσεις, το arbitrage σταθερού εισοδήματος ή τις μετοχές long-short. Επειδή από το 1922 διαχειριζόταν το κληροδότημα για το King’s College Cambridge, και τα αρχεία έχουν εξεταστεί σχολαστικά από μια σειρά ακαδημαϊκών.

Οι Γουόρεν Μπάφετ, Τζορτζ Σόρος και Ντέιβιντ Σουένσεν αναφέρουν ο καθένας τον Κέινς ως πρότυπο, και οι βιογράφοι προσφέρουν κάποια καλά στοιχεία. Αλλά οι Ντέιβιντ Τσάμπερς, Έλροϊ Ντίμσον και Τζάστιν Φου παρέχουν τους αριθμούς.

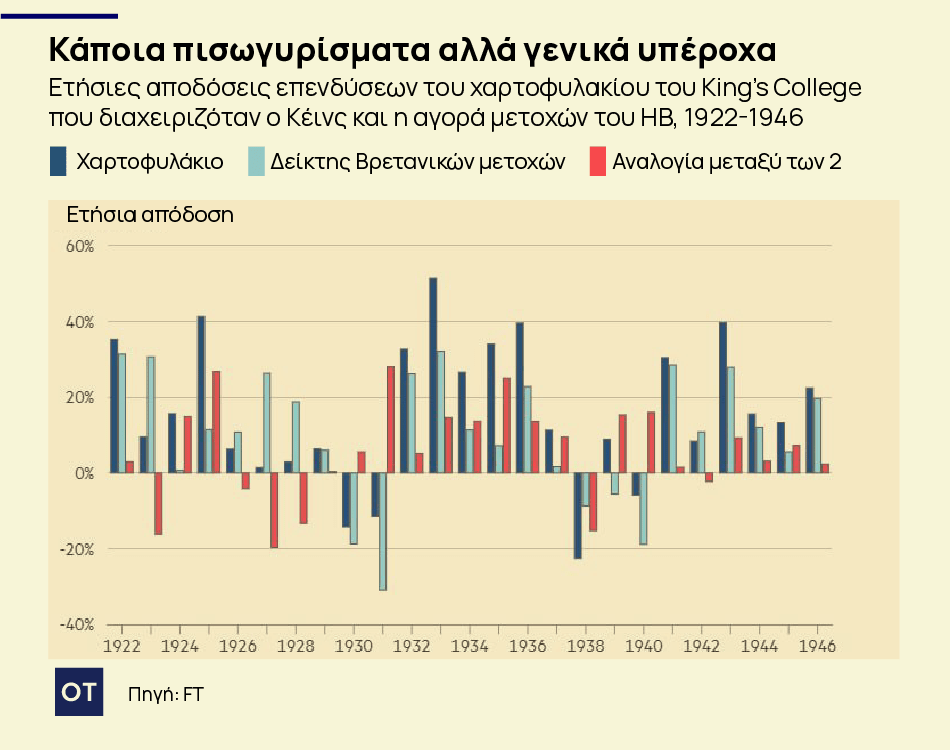

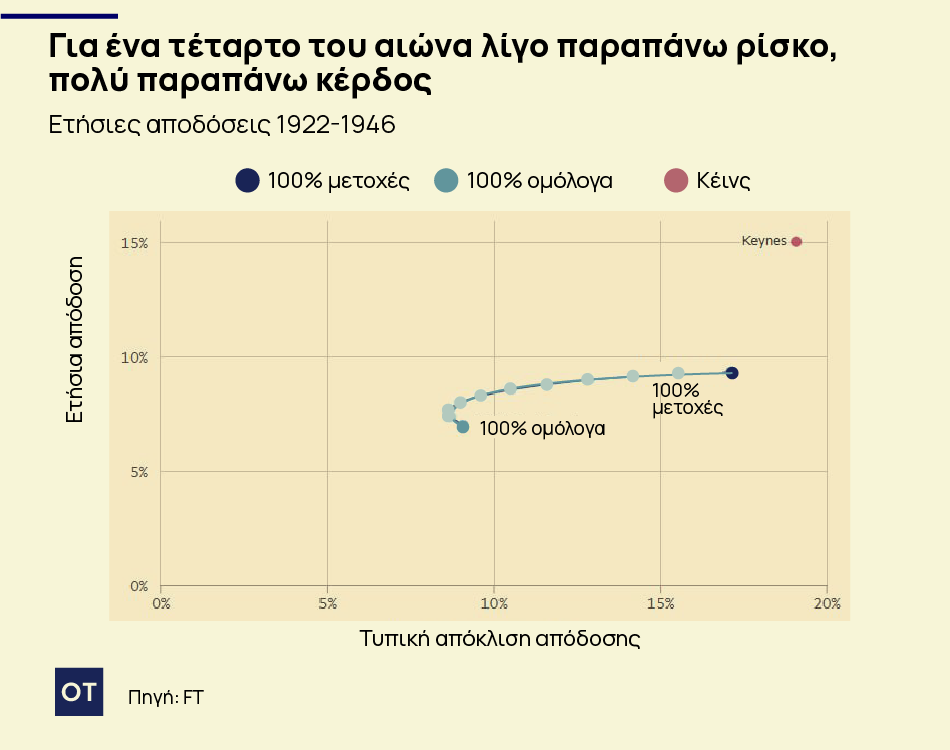

Ο Κέινς ανέλαβε ένα χαρτοφυλάκιο που επενδύθηκε εξ ολοκλήρου σε ομόλογα και έκανε την αιρετική κίνηση να το ανταλλάξει σχεδόν εξ ολοκλήρου mε μετοχές – μια κατηγορία περιουσιακών στοιχείων που παραδοσιακά αποτελούσε πεδίο δράσης των μεμονωμένων επενδυτών. Το αποτέλεσμα ήταν ένα χαρτοφυλάκιο που είχε κατά μέσο όρο πάνω από 15% ετήσιες αποδόσεις επενδύσεων για 25 χρόνια.

Αυτό δεν ήταν απλώς beta surfing. Ο Κέινς ξεπέρασε τις μετοχές του Ηνωμένου Βασιλείου κατά 521 μονάδες βάσης ετησίως και υπέστη μόνο έξι χρόνια υποαπόδοσης κατά την περίοδο – τέσσερα εκ των οποίων ήταν στα πρώτα επτά χρόνια του ως διευθυντής. (Για να διευκρινίσουμε ότι η Berkshire Hathaway του Γουόρεν Μπάφετ έχει ξεπεράσει τον δείκτη S&P 500 κατά 138 μονάδες βάσης ετησίως, κάτι που εξακολουθεί να είναι εντυπωσιακό, τα τελευταία 25 χρόνια.)

Η δύναμη του ανατοκισμού σήμαινε ότι ενώ οι 100 λίρες που επενδύθηκαν στην αρχή της θητείας του Κέινς ως διευθυντή του κληροδοτήματος του King’s College θα είχαν αυξηθεί στις 506 λίρες αν είχαν επενδυθεί σε χρυσά ομόλογα ή στις 855 λίρες αν είχαν επενδυθεί σε βρετανικές μετοχές, θα είχαν εκτοξευθεί στο επιβλητικό ποσό των 2.893 λιρών αν είχαν επενδυθεί με τον Κέινς μέχρι τον θάνατό του το 1946.

Ανέλαβε υπερβολικά επενδυτικά ρίσκα για να επιτύχει αυτή την υπερβολική ανταμοιβή; Πήρε υπερβολικά επενδυτικά ρίσκα για να επιτύχει αυτή την υπερβολική ανταμοιβή; Εξετάζοντας μόνο τις ετήσιες αποδόσεις, το Alphaville σχεδίασε ένα εκ των υστέρων ex post efficient frontier. Αυτό υποδηλώνει ότι ναι, το χαρτοφυλάκιο του Κέινς ήταν πιο ασταθές από μια στρατηγική παρακολούθησης δεικτών. Αλλά αυτή η πρόσθετη μεταβλητότητα αντισταθμίστηκε με το παραπάνω.

Τι γίνεται με το επενδυτικό στυλ; Τη δεκαετία του 1920 ακολούθησε μια προσέγγιση από πάνω προς τα κάτω και οι συγγραφείς δεν βρίσκουν καμία ένδειξη για οποιαδήποτε ικανότητα χρονισμού της αγοράς. Αλλά όπως έγραψε ο Κέινς το 1934:

Καθώς περνάει ο καιρός, πείθομαι όλο και περισσότερο ότι η σωστή μέθοδος στις επενδύσεις είναι να τοποθετούνται αρκετά μεγάλα ποσά σε επιχειρήσεις για τις οποίες κάποιος νομίζει ότι γνωρίζει κάτι και στη διαχείριση των οποίων πιστεύει απόλυτα.

Και η ποσοτική ανάλυση του χαρτοφυλακίου του από τους Τσέιμπερς, Ντίμσον και Φου διαπιστώνει ότι από τις αρχές της δεκαετίας του 1930 το στυλ του Κέινς εξελίχθηκε σε έναν επιλογέα μετοχών από κάτω προς τα πάνω (bottom-up) που ήταν ευχαριστημένος να διατρέχει ενεργά σημαντικό κίνδυνο.

Φαίνεται επίσης ότι ο Κέινς έγινε λιγότερο ενεργός trader με την πάροδο του χρόνου. Ο μέσος ετήσιος κύκλος εργασιών του χαρτοφυλακίου μειώθηκε από 55% ετησίως τη δεκαετία του 1920 σε 30% τη δεκαετία του 1930 και σε μόλις 14% τη δεκαετία του 1940.

Εντάξει, ποιοτική επιλογή μετοχών από κάτω προς τα πάνω με υψηλή πεποίθηση και σχετικά χαμηλό κύκλο εργασιών που συνδυάζεται με σοβαρές υπερβάλλουσες αποδόσεις κατά τη διάρκεια δεκαετιών; Θα είχε μια εξαιρετική θέση ανάληψης κινδύνου στο Ταμείο TCI του Κρις Χον.

Γκέοργκ Φρίντριχ Χέντελ

Το Alphaville ενθουσιάστηκε όταν ανακάλυψε ότι τα οικονομικά αρχεία του Γερμανο-Βρετανού συνθέτη του 18ου αιώνα είχαν αναλυθεί λεπτομερώς από την καθηγήτρια Έλεν Χάρις.

Η Χάρις καταγράφει τις τραπεζικές συναλλαγές του Χέντελ, καθώς και τις συμμετοχές του στην Royal African Company – υπεύθυνη για την αποστολή περισσότερων σκλάβων στην Αμερική από οποιαδήποτε άλλη εταιρεία. Θα περίμενε κανείς ότι αυτό θα παρείχε πλούσιες επιλογές από τις οποίες θα μπορούσε να δημιουργηθεί ένα ιστορικό απόδοσης.

Ωστόσο, υποστηρίζει — αρκετά πειστικά — ότι επειδή οι λογαριασμοί στους οποίους καταχωρήθηκαν αυτές οι επενδύσεις ανοίχτηκαν μετά από μεγάλα μουσικά έργα, και επειδή οι λογαριασμοί μόλις ανοίξουν στο όνομα του Χέντελ, κλείνουν από αυτόν, αυτό που βλέπουμε στην πραγματικότητα είναι πληρωμές σε μετοχές/ομόλογα από ευεργέτες (κυρίως τον Δούκα του Τσάντος) και όχι επενδυτικές αποφάσεις.

Αυτό θυμίζει στο Άλφαβιλ εκείνη την εποχή που ο Τζορτζ Μπους ο πρεσβύτερος πήρε μετοχές της Global Crossing ως πληρωμή για μια ομιλία, αλλά είτε ξέχασε είτε επέλεξε να μην τις εξαργυρώσει. Η τιμή της μετοχής σε κάποιο σημείο εκτοξεύτηκε 175 φορές, ανεβάζοντας την αξία της ομιλίας σε πάνω από 14 εκατομμύρια δολάρια, αλλά στη συνέχεια κατέρρευσε ξανά καθώς η εταιρεία κατρακύλησε σε πτώχευση.

Τέλος πάντων, tρο ορατόριο του ο Μεσσίας φαίνεται ασφαλής. Καμία θέση σε hedge fund για τον Χάντελ.

Τι γίνεται με τους υπόλοιπους;

Έχουμε επίγνωση ότι αυτή ήταν μια πολύ ανδρική, βρετανικοκεντρική και μάλλον ελλιπής λίστα ιδιοφυΐων. Αλλά πρέπει να δουλέψουμε με ό,τι έχουμε.

Το Alphaville αποφάσισε ότι οι ιστορίες για τον Άλμπερτ Αϊνστάιν που έχασε τα χρήματα του βραβείου Νόμπελ του 1921 ποντάροντάς τα σε μετοχές και εξαφανίστηκε στο κραχ της Wall Street το 1929 είναι ένας αστικός μύθος του διαδικτύου. Από όσο μπορούμε να διαπιστώσουμε, έδωσε το μεγαλύτερο μέρος των χρημάτων στην πρώην σύζυγό του ως μέρος ενός διακανονισμού διαζυγίου, τον οποίο χρησιμοποίησε για να αγοράσει την Huttenstrasse 62, μια πενταόροφη πολυκατοικία στη Ζυρίχη.

Ο Γουίλιαμ Σαίξπηρ φαίνεται να έχει επενδύσει το εισόδημά του σε γεωργικές εκτάσεις στο Στράτφορντ αντί για ένα χαρτοφυλάκιο μετοχών. Η Τζέιν Όστεν, παρά το γεγονός ότι έγραψε με σχολαστική λεπτομέρεια για τον ρόλο που έπαιζαν τα χρήματα και ο πλούτος στην κοινωνία των αρχών του 19ου αιώνα, δεν πληρώθηκε ποτέ αρκετά για να αρχίσει να επενδύει. Ο Γκαίτε φαινόταν χαρούμενος που ζούσε από την κληρονομιά του αντί να επιδιώκει να την αναπτύξει περαιτέρω. Ο Λεονάρντο ντα Βίντσι έβγαζε καλά χρήματα ως καλλιτέχνης και δάσκαλος, αλλά δεν έχουμε βρει καμία τεκμηρίωση σχετικά με τα οικονομικά του. Και φαίνεται ότι η Μαρί Κιουρί έδωσε το μεγαλύτερο μέρος των χρημάτων που της έτυχαν για να προωθήσει την επιστημονική έρευνα αντί να ενισχύσει την ικανότητά της να αγοράζει φανταχτερά παιχνίδια.

Η ιδέα ότι τα χρήματα είναι κάποιο ουδέτερο μέσο που μετρά τις κοινωνικές συνεισφορές είναι, φυσικά, ανοησία. Και το Alphaville χαίρεται που δεν χρειάζεται να είναι κανείς ιδιοφυής για να καταλάβει ότι αυτό ισχύει με διαφάνεια.

†Ναι, έχουμε επιλέξει να καταχωρούμε τα κέρδη και τις ζημίες από επενδύσεις σε δείκτες ΑΕΠ αντί για τον ΔΤΚ και το κάνουμε αυτό με συνέπεια σε αυτήν την ανάρτηση. Αυτό έχει ως αποτέλεσμα να κάνει τα κέρδη και τις ζημίες από τις συναλλαγές μεγαλύτερα, πιο εντυπωσιακά και συνολικά πιο φανταχτερά.

Αλλά το πιο σημαντικό, πιστεύουμε ότι με αυτόν τον τρόπο μεταδίδουμε επίσης τον αντίκτυπο των κερδών πλούτου με μεγαλύτερη ακρίβεια στον αναγνώστη σε μεγάλες χρονικές περιόδους. Για παράδειγμα, αν προσαρμόσουμε τον πληθωρισμό στο συνολικό ΑΕΠ του Ηνωμένου Βασιλείου από το 1720, καταλήγουμε σε ένα ποσό μικρότερο από 18 δισεκατομμύρια λίρες σε σημερινά χρήματα. Σε αυτή τη μικρότερη οικονομία, η προσαρμοσμένη στον πληθωρισμό ζημία του Νεύτωνα ύψους 3,7 εκατομμυρίων λιρών μετατρέπεται από μια άσχετη και ειλικρινά μια υποσημείωση που δεν αξίζει να είναι είδηση σε ένα στιγμιότυπο που σηματοδοτεί μια ολόκληρη εποχή.