Η αλλαγή στη συμπεριφορά των πελατών των τραπεζών δεν είναι συγκυριακή. Πρόκειται για μετατόπιση ισχύος που αλλάζει τους όρους του ανταγωνισμού διεθνώς. Η Accenture Banking Consumer Study αποτυπώνει το νέο παράδοξο: υψηλή ικανοποίηση και χαμηλή δέσμευση. Οι πελάτες δεν «φεύγουν», αλλά δεν «μένουν» όπως παλιά. Διασπούν συνειδητά τις σχέσεις τους, άλλη τράπεζα για πληρωμές, άλλη για δανεισμό, άλλη για επενδύσεις. Η αδράνεια όμως δεν είναι πραγματική πίστη. Είναι option value μέχρι να εμφανιστεί καλύτερη πρόταση από αλλού.

Αυτή η «αδράνεια» δεν είναι παθητικότητα. Είναι στρατηγική ευελιξία του πελάτη σε μια αγορά όπου η σύγκριση έγινε στιγμιαία και το switching cost περιορίστηκε δραστικά.

Η μελέτη CEPR «Frontiers of Digital Finance» συμπληρώνει την εικόνα. Η τεχνολογία και η ταχύτητα έγιναν προϋπόθεση, όχι διαφοροποίηση. Η αξία παράγεται όταν η τράπεζα βοηθά τον πελάτη να κατανοήσει αν, πότε και με ποια δομή έχει νόημα να αναλάβει ρίσκο, όχι απλώς να εκτελέσει μια συναλλαγή φθηνότερα ή ταχύτερα. Το ανταγωνιστικό πλεονέκτημα μετακινείται από το next best action στο next best decision. Αυτή είναι η ουσία της μετάβασης από το προϊόν στη συμβουλή.

Στην Ελλάδα, η μετάβαση αυτή συναντά τις «ουλές» της κρίσης. Οι τράπεζες επλήγησαν κεφαλαιακά και λειτουργικά. Η γενικευμένη αφερεγγυότητα επιχειρήσεων και νοικοκυριών οδήγησε σε απομόχλευση και δραστική μείωση κόστους, με αποτέλεσμα στενή χρηματοδοτική περίμετρο και περιορισμένη διάθεση ανάληψης ρίσκου για χρόνια. Παράλληλα, τα δηλωμένα εισοδήματα των νοικοκυριών συρρικνώθηκαν, μειώνοντας την πιστοληπτική τους ικανότητα με καθαρά ιδιωτικούς όρους. Οι εθελούσιες έξοδοι εκείνης της περιόδου σχεδιάστηκαν με λογική κόστους, χωρίς οργανωμένη μεταφορά γνώσης στην επόμενη γενιά. Έτσι, μεγάλο μέρος του front line έμεινε προσανατολισμένο στο προϊόν και την πώληση, όχι στη συμβουλή και την συνεκτική καθοδήγηση.

Τα τελευταία χρόνια η εικόνα άλλαξε, αλλά ασύμμετρα. Μέσω της Ελληνικής Αναπτυξιακής Τράπεζας, των δανείων του Ταμείου Ανάκαμψης και των χρηματοδοτήσεων της Ευρωπαϊκής Τράπεζας Επενδύσεων, κινητοποιήθηκαν εγγυήσεις και πόροι που αποκατέστησαν το risk appetite απέναντι στις επιχειρήσεις. Η πιστωτική επέκταση προς το επιχειρείν επανεκκίνησε, ακόμα και το «δύσκολο» small business επωφελήθηκε. Τα νοικοκυριά, όμως, έμειναν πίσω. Χωρίς αντίστοιχους μηχανισμούς risk sharing στο housing και στο consumer, η πίστη προς τα νοικοκυριά παραμένει ασθενής.

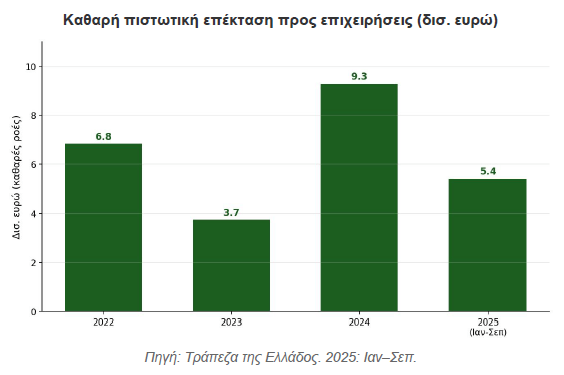

Το κρίσιμο είναι ότι αυτή η ασυμμετρία είναι μετρήσιμο μέγεθος στις καθαρές πιστωτικές ροές. Τα στοιχεία της Τράπεζας της Ελλάδος δείχνουν ισχυρή καθαρή επέκταση προς τις μη χρηματοπιστωτικές επιχειρήσεις, ιδίως στα μακροπρόθεσμα δάνεια άνω των 5 ετών, δηλαδή στην επενδυτική χρηματοδότηση. Τα εργαλεία επιμερισμού ρίσκου (εγγυήσεις ΕΑΤ, RRF, ΕΤΕπ) λειτούργησαν ως καίριοι καταλύτες. Το 2024, η καθαρή ροή προς τις επιχειρήσεις ξεπέρασε τα 9 δισ. ευρώ.

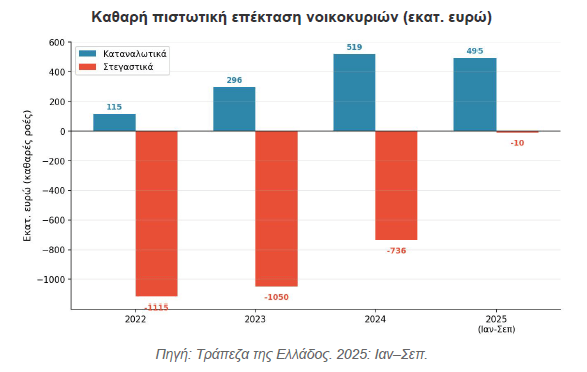

Στα νοικοκυριά, η εικόνα είναι εντελώς διαφορετική. Στα καταναλωτικά, οι ροές είναι ήπια θετικές, κυρίως μέσω τυποποιημένων personal e-loans μικρού ύψους, με αλγοριθμική αξιολόγηση και ταχεία εκταμίευση. Πρόκειται για βελτίωση εμπειρίας πελάτη και ροής εσόδων, όχι για νέο πιστωτικό κύμα. Στα στεγαστικά, η καθαρή επέκταση παραμένει αρνητική ή οριακά ουδέτερη, παρά τη βελτίωση των μακροοικονομικών συνθηκών. Το συμπέρασμα είναι καθαρό: η πρόσφατη πιστωτική επέκταση του συστήματος δεν είναι household-led.

Η πρόκληση είναι πλέον σαφής. Το επιχειρηματικό banking αξιοποίησε ενεργητικά τα εργαλεία επιμερισμού ρίσκου της τελευταίας πενταετίας. Τώρα το βάρος πρέπει να μετατοπιστεί στο retail και ειδικά στο housing, που παραμένει η μεγάλη εκκρεμότητα.

Ταυτόχρονα απαιτείται επένδυση σε ανθρώπινο κεφάλαιο: reskilling, mentoring και κίνητρα που ανταμείβουν την ποιότητα της απόφασης, όχι μόνο τον όγκο. Η τεχνητή νοημοσύνη μπορεί να επιταχύνει τη μετάβαση, αλλά δεν την υποκαθιστά.

Σε αυτό το πλαίσιο, η έννοια της «εγγυημένης» συμβουλής αποκτά συγκεκριμένο περιεχόμενο. Δεν αφορά απλώς καλύτερη καθοδήγηση, αλλά καθοδήγηση που συνοδεύεται από μηχανισμούς risk sharing, ώστε η σωστή απόφαση να μπορεί πράγματι να υλοποιηθεί. Χωρίς επιμερισμό ρίσκου, η συμβουλή δύσκολα μετατρέπεται σε πίστη. Απλώς τεκμηριώνει γιατί δεν μπορεί να δοθεί.

Μια στοχευμένη επέκταση προς τα νοικοκυριά και ιδίως στις ανακαινίσεις κενών κατοικιών, υποβοηθούμενη από νέα ευρωπαϊκά και εγχώρια εργαλεία επιμερισμού ρίσκου, μπορεί να δημιουργήσει υψηλή προστιθέμενη αξία για την οικονομία και να ενισχύσει τις προοπτικές κερδοφορίας των τραπεζών. [1] Η household-led ανάπτυξη είναι η επιχειρηματική ευκαιρία του νέου οικονομικού κύκλου: νέα προϊόντα, βαθύτερες σχέσεις, διαφοροποίηση. Άρα το ζητούμενο δεν είναι περισσότερη πώληση. Είναι μηχανισμός υλοποίησης ώστε η συμβουλή να γίνεται χρηματοδότηση με πλήρη αίσθηση πειθαρχίας κινδύνου.

Για τις τράπεζες, αυτό δεν είναι απλώς θέμα retail ανάπτυξης. Είναι θέμα στρατηγικού positioning. Ποιος θα κατέχει την επόμενη σχέση με το νοικοκυριό, όταν η σχέση δεν ορίζεται από τον λογαριασμό μισθοδοσίας αλλά από κρίσιμες αποφάσεις ζωής; Η νέα τάφρος ανταγωνιστικού πλεονεκτήματος δεν θα είναι το UI, ούτε το pricing σε ένα ακόμη προϊόν. Θα είναι ένα operating model advice to execution: από τα δεδομένα στην πρόταση, από την πρόταση στη χρηματοδότηση και από τη χρηματοδότηση στην παρακολούθηση, με κανόνες risk sharing που αυξάνουν approvals χωρίς να υπονομεύουν το πλαίσιο κινδύνων.

Όποια τράπεζα το χτίσει πρώτη, θα πάρει δυσανάλογο μερίδιο σε primary relationships και lifetime value.

Η επόμενη σχέση θα ανήκει σε όποιον ευθυγραμμίζει συμβουλή, risk και κεφάλαιο.

Ο Βαγγέλης Πιλάλης είναι οικονομολόγος, στέλεχος Retail Banking και πρώην μέλος Δ.Σ. της Ελληνικής Αναπτυξιακής Τράπεζας

[1] ΕΝΑ Ινστιτούτο Εναλλακτικών Πολιτικών, Διημερίδα | Παραγωγική Ελλάδα 2030: Μετασχηματισμός με όραμα, δικαιοσύνη & αποτελεσματικότητα.

![Οι αλλαγές στα ψηφιακά στοιχεία διακίνησης αποθεμάτων [Μέρος 7o]](https://www.ot.gr/wp-content/uploads/2026/03/taxes-scaled-1-1024x732-1-1.jpg)