Σε υποβάθμιση της σύστασής της για τις ελληνικές μετοχές προχωρά η HSBC, σε «underweight» από «neutral», μετά την εντυπωσιακή, αλλά κατά την άποψή της δύσκολα επαναλαμβανόμενη, πορεία του 2025.

Όπως επισημαίνει η βρετανική τράπεζα, οι υπό κάλυψη τίτλοι της στην ελληνική χρηματιστηριακή αγορά κατέγραψαν εξαιρετικές αποδόσεις το 2025, με άνοδο περίπου 75%, ωστόσο οι προοπτικές για τη συνέχεια εμφανίζονται πιο περιορισμένες. Η HSBC εκτιμά ότι πλέον απαιτείται μεγαλύτερη προσοχή, καθώς οι περισσότεροι θετικοί καταλύτες έχουν ήδη αποτυπωθεί στις αποτιμήσεις.

Σύμφωνα με την ανάλυση της βρετανικής εταιρείας, οι μεταρρυθμίσεις σε διαρθρωτικό επίπεδο, η δημοσιονομική εξυγίανση και η βελτίωση των μερισματικών αποδόσεων είναι εξελίξεις που έχουν ήδη προεξοφληθεί από την αγορά. Αντίθετα, μια ενδεχόμενη αναβάθμιση της Ελλάδας από τον MSCI αργότερα μέσα στο έτος θα μπορούσε, παραδόξως, να λειτουργήσει ως αρνητικός καταλύτης για τις ελληνικές μετοχές.

Όταν η αναβάθμιση γίνεται… υποβάθμιση

Η HSBC εστιάζει σε ένα κομβικό ζήτημα για το 2026, προειδοποιώντας ότι οι αναβαθμίσεις στους διεθνείς δείκτες ενδέχεται να έχουν το αντίθετο από το αναμενόμενο αποτέλεσμα.

Στις 8 Οκτωβρίου, ο οίκος FTSE Russell αναβάθμισε την Ελλάδα σε καθεστώς ανεπτυγμένης αγοράς (Developed Market), με ισχύ από τις 21 Σεπτεμβρίου 2026. Αν και η εξέλιξη αυτή θεωρείται θεσμικά σημαντική και ενισχύει το κύρος της ελληνικής αγοράς, η HSBC τονίζει ότι ο πραγματικός αντίκτυπος στις ροές κεφαλαίων είναι μάλλον αρνητικός (μια εκτίμηση που έχει διατυπώσει στο παρελθόν και η JP Morgan).

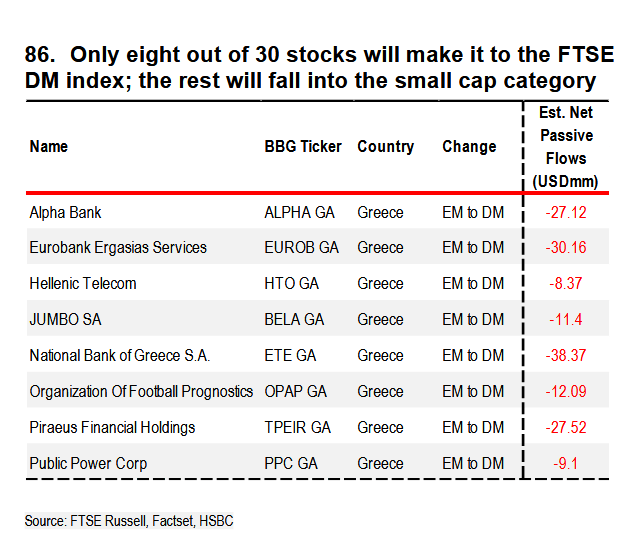

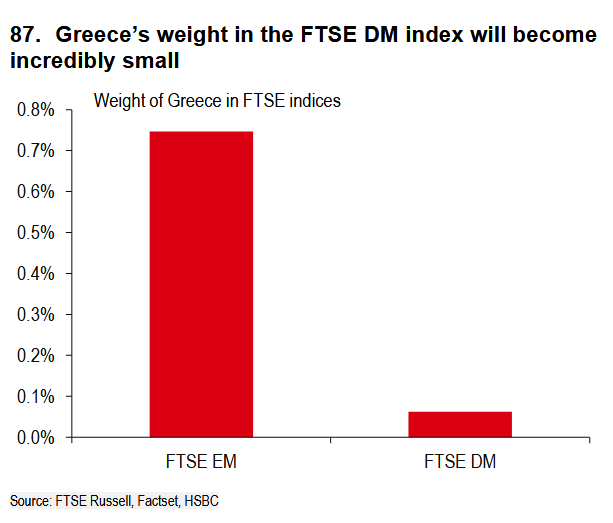

Η μετάβαση αυτή εκτιμάται ότι μπορεί να οδηγήσει σε παθητικές εκροές ύψους σχεδόν 400 εκατ. δολαρίων, καθώς η Ελλάδα θα απομακρυνθεί από τους δείκτες αναδυόμενων αγορών. Από τις 30 ελληνικές μετοχές που συμμετέχουν σήμερα στον δείκτη FTSE Emerging Markets, μόνο οκτώ εκτιμάται ότι θα διατηρήσουν τη θέση τους μετά τη μετακίνηση στον δείκτη ανεπτυγμένων αγορών. Οι υπόλοιπες αναμένεται να υποβαθμιστούν στον δείκτη Developed Markets Small Cap, με περιορισμένη επενδυτική προβολή.

Τι θα κάνει ο MSCI

Κατά την HSBC, η πραγματική ανησυχία δεν αφορά μόνο την απόφαση του FTSE Russell, αλλά το ενδεχόμενο αυτή να αποτελέσει προάγγελο αντίστοιχης κίνησης από τον MSCI το 2026. Μια τέτοια απόφαση θα είχε πολύ πιο ουσιαστικές συνέπειες, καθώς η πλειονότητα των ενεργών κεφαλαίων αναδυόμενων αγορών χρησιμοποιεί ως σημείο αναφοράς τους δείκτες MSCI.

Στην ετήσια αναθεώρηση ταξινόμησης αγορών για το 2025, ο MSCI δεν προχώρησε σε αναβάθμιση της Ελλάδας, ωστόσο η ίδια η αιτιολόγησή του δείχνει ότι ο οίκος δεν είναι πλήρως πεπεισμένος για την ορθότητα μιας τέτοιας κίνησης.

Όπως ανέφερε χαρακτηριστικά ο MSCI:

«Μετά τις βελτιώσεις που εφαρμόστηκαν στις απαιτήσεις μεγέθους και ρευστότητας του Πλαισίου Ταξινόμησης Αγορών του MSCI, εισήχθη ένας κανόνας διατηρησιμότητας (persistency rule), ο οποίος απαιτεί τουλάχιστον πέντε εταιρείες να πληρούν τα κριτήρια Ανεπτυγμένης Αγοράς για σημαντικό χρονικό διάστημα, προκειμένου να υπάρξει αναβάθμιση. Η Ελλάδα δεν πληρούσε τις νέες απαιτήσεις διατηρησιμότητας μεγέθους και ρευστότητας κατά την Αναθεώρηση Ταξινόμησης Αγορών του MSCI για το 2025. Ωστόσο, ο MSCI αντιμετωπίζει τις ευρωπαϊκές χώρες που ταξινομούνται ως ανεπτυγμένες αγορές ως ενιαία οντότητα για σκοπούς κατασκευής και συντήρησης δεικτών. […] Στο πλαίσιο αυτό, ο MSCI ζητά τη γνώμη των συμμετεχόντων στην αγορά σχετικά με το αν ο κανόνας διατηρησιμότητας θα πρέπει να εφαρμόζεται στις ευρωπαϊκές αγορές, όπως η Ελλάδα, κατά την εξέταση της ενδεχόμενης αναβάθμισής τους σε ανεπτυγμένη αγορά».

Με άλλα λόγια, η Ελλάδα «έφτασε πολύ κοντά», αλλά δεν τα κατάφερε ακόμη. Ωστόσο, η HSBC εκτιμά ότι ο MSCI είναι πιθανό να αναβαθμίσει την Ελλάδα σε ανεπτυγμένη αγορά το 2027, μια εξέλιξη που, αντί να λειτουργήσει θετικά, ενδέχεται να προκαλέσει πιέσεις στο ελληνικό χρηματιστήριο.

Όπως τονίζει η βρετανική τράπεζα, μια τέτοια αναβάθμιση θα μπορούσε να οδηγήσει σε εκροές παθητικών κεφαλαίων, ενώ ταυτόχρονα οι ενεργοί διαχειριστές κεφαλαίων ενδέχεται να χάσουν το ενδιαφέρον τους. Ορισμένα funds αναδυόμενων αγορών (GEM funds) θα υποχρεωθούν να μειώσουν την έκθεσή τους, καθώς η Ελλάδα δεν θα πληροί πλέον τα κριτήρια συμμετοχής στους δείκτες Emerging Markets.

Βάσει της βάσης δεδομένων της HSBC για τη θέση των GEM funds, η τράπεζα εκτιμά ότι περίπου το 10% έως 20% των funds δεν επιτρέπεται από το καταστατικό τους να επενδύουν σε χώρες εκτός δείκτη αναφοράς. Ο κίνδυνος, σύμφωνα με την ανάλυση, είναι ότι τα περισσότερα παγκόσμια και ανεπτυγμένων αγορών funds ενδέχεται απλώς να αγνοήσουν την Ελλάδα, λόγω του μικρού της μεγέθους.

Ενδεικτικά, το 60% των GEM funds επενδύει σήμερα στην Ελλάδα, ενώ το αντίστοιχο ποσοστό για τα global funds ανέρχεται μόλις στο 7%. Κατά την HSBC, υπάρχει ο κίνδυνος η Ελλάδα να μεταβληθεί από «μια ζωντανή ιστορία αναδυόμενης αγοράς» σε μια απομονωμένη και λιγότερο ρευστή γωνιά του κόσμου των ανεπτυγμένων αγορών.

Τράπεζες: Ώρα για «ανάσα» μετά το ράλι

Ιδιαίτερη αναφορά γίνεται στον τραπεζικό κλάδο, ο οποίος εισέρχεται στο 2026 από ισχυρή αφετηρία. Η HSBC επισημαίνει ότι οι ελληνικές τράπεζες έχουν πλέον καθαρότερους ισολογισμούς, υψηλότερη κερδοφορία και ενισχυμένα κεφαλαιακά αποθέματα, στοιχεία που στήριξαν μια εντυπωσιακή αναβάθμιση αποτιμήσεων τα τελευταία χρόνια.

Παρότι η πιστωτική επέκταση στην Ευρώπη συνολικά αναμένεται να παραμείνει υποτονική, η Ελλάδα προβλέπεται να υπεραποδώσει εκ νέου, κυρίως χάρη στη χρηματοδότηση επιχειρηματικών δανείων που συνδέονται με την υλοποίηση έργων του Ταμείου Ανάκαμψης και Ανθεκτικότητας (RRF). Το συγκεκριμένο επενδυτικό pipeline παραμένει ενεργό και διατηρεί την αύξηση των δανείων σε υψηλότερα επίπεδα σε σύγκριση με άλλα ευρωπαϊκά τραπεζικά συστήματα.

Τα καθαρά επιτοκιακά περιθώρια (NIMs) αναμένεται επίσης να αποδειχθούν ανθεκτικά, ιδίως καθώς το μεγαλύτερο μέρος της χαλάρωσης της νομισματικής πολιτικής της ΕΚΤ έχει ήδη πραγματοποιηθεί. Παράλληλα, βελτιώνεται και η μερισματική δυναμική του κλάδου. Μετά την έγκριση για επανέναρξη διανομής μερισμάτων το 2024, οι τράπεζες καθοδηγούν πλέον προς δείκτη διανομής (payout ratio) 50% για τη χρήση 2026, με τη συναίνεση της αγοράς να προβλέπει μερισματική απόδοση κοντά στο 5,3%.

Ωστόσο, η HSBC κρούει τον κώδωνα του κινδύνου για τις αποτιμήσεις. Μετά από ένα ράλι περίπου 78% το 2025, οι αποτιμήσεις των ελληνικών τραπεζών έχουν πλησιάσει επίπεδα ανεπτυγμένων αγορών, ξεπερνώντας μάλιστα την άνοδο περίπου 65% του δείκτη SX7P (ευρωπαϊκές τράπεζες).

Σύμφωνα με την τράπεζα, πολλοί από τους θετικούς καταλύτες έχουν ήδη προεξοφληθεί, από τη βελτίωση των μερισμάτων και τις αναβαθμίσεις πιστοληπτικής ικανότητας έως κινήσεις μικρής κλίμακας στον τομέα των συγχωνεύσεων και εξαγορών. Επιπλέον, η τοποθέτηση των επενδυτών είναι ήδη «βαριά», καθώς οι ελληνικές τράπεζες κατέχουν σημαντικό βάρος στα χαρτοφυλάκια των GEM funds, αφήνοντας περιορισμένα περιθώρια για νέες εισροές στα τρέχοντα επίπεδα τιμών.

Λιγότερο ελκυστική η ελληνική αγορά

Η HSBC καταλήγει ότι, παρά τη θεαματική απόδοση των ελληνικών μετοχών τα τελευταία χρόνια, το ισοζύγιο κινδύνου–απόδοσης για το 2026 εμφανίζεται λιγότερο ελκυστικό. Οι υψηλές αποτιμήσεις, η πιθανότητα εκροών λόγω αλλαγής δείκτη και η αβεβαιότητα γύρω από τις αποφάσεις του MSCI δικαιολογούν, σύμφωνα με την τράπεζα, μια πιο αμυντική στάση απέναντι στην ελληνική αγορά.