Αν ρίξετε μια ματιά στον παρατιθέμενο πίνακα, τον οποίο κατάρτιζα από το 1972 έως και σήμερα και δημοσίευα κάθε φορά επικαιροποιούμενο στον «Οικονομικό Ταχυδρόμο», «Τα Νέα» και «Το Βήμα», θα διαπιστώσετε ότι και τα έξι μέτρα που ανακοίνωσε ο πρωθυπουργός Κυριάκος Μητσοτάκης τον περασμένο Δεκέμβριο κατά τη συζήτηση του προϋπολογισμού 2026 στη Βουλή εντάσσονται στην ίδια, περιορισμένης σοβαρότητας και υπευθυνότητας, στεγαστική πολιτική που εφαρμόστηκε κυρίως μετά το 1982. Μάλιστα, η «στεγαστική» πολιτική της Νέας Δημοκρατίας του Κυριάκου Μητσοτάκη χαρακτηρίζεται, όπως και η πολύχρωμη (χρώμα εθνικό, χρώμα νεανικό, χρώμα δημογραφικό) «τολμηρότερη φορολογική πολιτική της Μεταπολίτευσης» από την παγκόσμιας ίσως πρωτοτυπίας επικέντρωσή της σε συγκεκριμένες κοινωνικές ομάδες, λες και στην Ελλάδα υπάρχουν μόνο δημόσιοι υπάλληλοι, εκπαιδευτικοί, νοσηλευτές και γιατροί εκτός των αστικών κέντρων, μόνο νησιώτες έρημα χωριά κι όχι ένα εργατικό δυναμικό άνω των 4.000.000 ατόμων κι έναν πληθυσμό μη ενεργό περίπου 3.000.000 ατόμων που δεν έχουν όλοι «κεραμίδι»!

Δηλαδή, επί πάνω από 40 χρόνια συνεχίζεται αυτή η «επιλεκτικής» τάχα ευαισθησίας μέριμνα, ενώ, όπως επί 50 χρόνια επισημαίνω στην πυκνότατη αρθρογραφία μου στα παραπάνω ιστορικά έντυπα, όπου τύχη αγαθή, συνεργάσθηκα επί 35 χρόνια, το στεγαστικό πρόβλημα που οξύνθηκε μετά το 1982 οφείλεται στις ασύμβατες με το μέσο εισόδημα τιμές των ακινήτων, στην ανελέητη σε ραμφίσματα φορολογική πολιτική και πάνω από 30 επιβαρύνσεις και σε εγκληματικές αποφάσεις και παραλείψεις όλων των κυβερνήσεων μετά το 1982, με κορύφωση την κατάργηση το 2012 (επί τρόικας) δια χειρός του τότε υπουργού Οικονομικών Ευάγγελου Βενιζέλου του Οργανισμού Εργατικής Κατοικίας (ΟΕΚ).

Όλη αυτή η αλλήθωρη ή λαϊκίστικη ή ανεύθυνη στεγαστική πολιτική εφαρμοζόταν, σε πείσμα της συνεχούς υπενθύμισης ότι, πέρα από την «αντιπαροχή», το ποσοστό ρεκόρ της ιδιοκατοίκησης ( περίπου 90%) έως το 1982 οφειλόταν στη διαπίστωση ότι στην Ελλάδα η αγορά ακινήτων θεωρούνταν βασικός στόχος για εξασφάλιση στέγης για τα νοικοκυριά και τα παιδιά και, παράλληλα, ως επένδυση για τα γεράματα, με την οποία, όπως έλεγαν οι παλαιότεροι απλοί (και όχι οικονομολόγοι) μαζί με τη «γης» δεν χάνει ποτέ κανένας τα λεφτά του! ‘Έτσι, όπως θα αναφέρω στη συνέχεια, αποδελτιώνοντας μερικά στοιχεία από τα άρθρα μου και τα βιβλία μου, στόχος των νοικοκυριών ήταν «φασούλι το φασούλι», δηλαδή με την εθνική αποταμίευση, που ήταν οι καταθέσεις, να εξασφαλίσουν τα αναγκαία ίδια κεφάλαια για να πάρουν στη συνέχεια τα αντίστοιχα στεγαστικά δάνεια και μάλιστα με επιτόκια και κόστος σύναψης που τρομάζουν! Δηλαδή η κατοικία αποτελούσε το σημαντικότερο περιουσιακό στοιχείο των Ελλήνων, η αυτοστέγαση ή ιδιοκατοίκηση τον πρώτιστο στόχο των ελληνικών νοικοκυριών και η οικοδομή γενικώς ένα βασικό στοιχείο προώθησης της ανάπτυξης, ήταν, όπως λέγαμε τότε, «η λοκομοτίβα της ανάπτυξης).

Αλλά, με ικανοποίηση διαπιστώνω ότι όλα αυτά επιβεβαιώνονται και σήμερα τόσο από την Τράπεζα της Ελλάδος όσο και μελέτες διαπρεπών οικονομολόγων, όπως είναι, για παράδειγμα, η σημαντική της Eurobank υπό τον τίτλο «Αποταμίευση στην Ελλάδα (ή γιατί δεν αποταμιεύουμε» (συγγραφείς Σαράντης Καλυβίτης καθηγητής Τμήμα Διεθνών και Ευρωπαϊκών Οικονομικών Σπουδών Οικονομικό Πανεπιστήμιο Αθηνών, Μαργαρίτα Κατσίμη, καθηγήτρια Τμήμα Διεθνών και Ευρωπαϊκών Οικονομικών Σπουδών Οικονομικό Πανεπιστήμιο Αθηνών, Θωμάς Μούτος, καθηγητής Τμήμα Διεθνών και Ευρωπαϊκών Οικονομικών Σπουδών Οικονομικό Πανεπιστήμιο Αθηνών, με πρόλογο του Γιώργου Ζανιά, προέδρου Δ.Σ. Eurobank και ομότιμου καθηγητή Οικονομικού Πανεπιστημίου Αθηνών).

Μερικοί τίτλοι ερευνών μου («Βήμα της Κυριακής», 8 Φεβρουαρίου 1977) και σχολίων μου «Νέα» (11 Απριλίου 1990 και 22 Αυγούστου 1990)

Διαπιστώσεις Τράπεζας της Ελλάδος

Συγκεκριμένα, η Τράπεζα της Ελλάδος επισημαίνει (χωρίς να ξεχνά και τον αντιθετικό σύνδεσμο «όμως»!) εύστοχα, μεταξύ άλλων, τα ακόλουθα:

«Σε αυτό το περιβάλλον, το ζήτημα της προσιτότητας της κατοικίας αναδεικνύεται σε κεντρική κοινωνικοοικονομική πρόκληση. Η αυξημένη εγχώρια και διεθνής ζήτηση, σε συνδυασμό με την περιορισμένη προσφορά, έχει οδηγήσει σε έντονη άνοδο των τιμών των ακινήτων και των ενοικίων λόγω πληθωρισμού. Τα προγράμματα κρατικής στήριξης για τη στέγη, τα πρόσθετα σχετικά επιδόματα, οι φορολογικές ελαφρύνσεις και η αξιοποίηση δημόσιων ακινήτων για κοινωνική κατοικία είναι κινήσεις προς τη σωστή κατεύθυνση που όμως εστιάζουν περισσότερο στη ζήτηση παρά στην αύξηση της προσφοράς, η οποία παραμένει περιορισμένη βραχυπρόθεσμα. Η δυσκολία πρόσβασης σε στέγη με προσιτούς όρους επηρεάζει αποφασιστικά τους νέους, τις οικογένειες και κατ’ επέκταση τη δημογραφική συμπεριφορά και την κινητικότητα της εργασίας»

Διαπιστώσεις οικονομολόγων της Eurobank

Επίσης, οι οικονομολόγοι της Eurobank επισημαίνουν, μεταξύ πολλών άλλων, ότι «η στεγαστική πολιτική στην Ελλάδα ήταν κατεξοχήν περιορισμένης εμβέλειας, καθώς επικεντρώθηκε αφενός στο θεσμό της «αντιπαροχής», αφετέρου στόχευε σε συγκεκριμένες κοινωνικές ομάδες, συνήθως στα ευάλωτα νοικοκυριά» και ότι «η Ελλάδα έχει τη χαμηλότερη εθνική αποταμίευση ως ποσοστό του ΑΕΠ από όλες τις χώρες της Ευρωζώνης, καθώς και από όλες τις ανεπτυγμένες χώρες, η διαφορά στα ποσοστά εθνικής αποταμίευσης μεταξύ της Ευρωζώνης και της Ελλάδας διευρύνθηκε, κάτι που οφείλεται στη μεγάλη πτώση του ποσοστού αποταμίευσης του ιδιωτικού τομέα και το ποσοστό αποταμίευσης των νοικοκυριών στην Ελλάδα είναι σημαντικά χαμηλότερο από τα αντίστοιχα της Ισπανίας, της Πορτογαλίας και της Ιταλίας, καθώς επίσης και της Ευρωζώνης…»

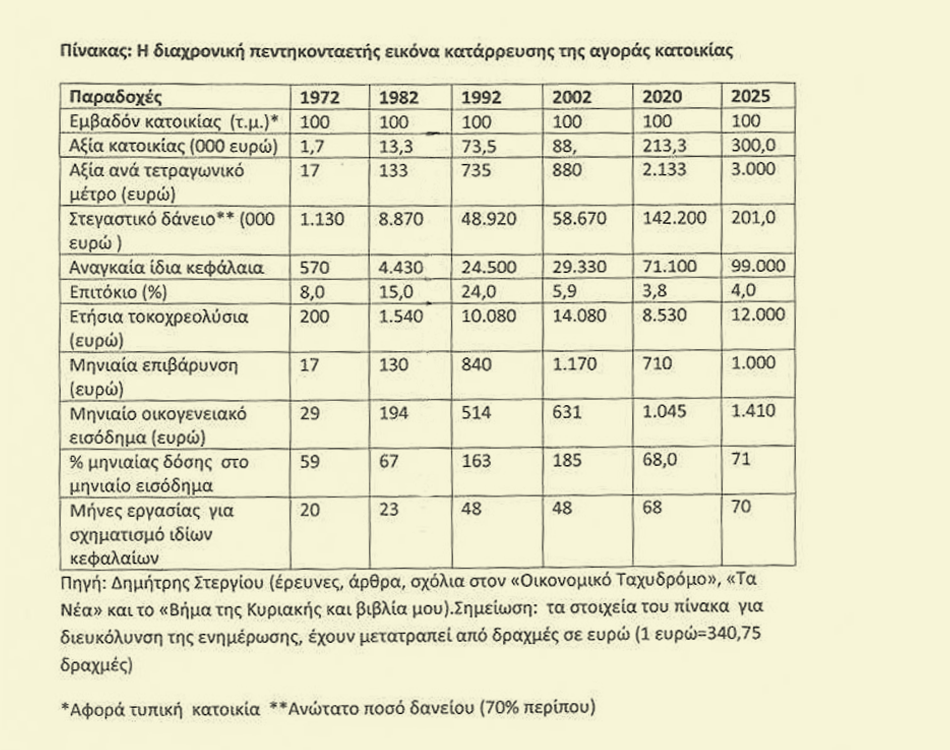

Από τον παρατιθέμενο πίνακα, που παρουσιάζει το χρονικό της στεγαστικής κρίσης τα τελευταία 45 χρόνια προκύπτει το γενικό συμπέρασμα ότι η αγορά μιας τυπικής κατοικίας (100 τετραγωνικών μέτρων, για παράδειγμα) στην Ελλάδα με τραπεζικό δάνειο γίνεται ολοένα και πιο απαγορευτική, εξαιτίας της εντονότερης αύξησης του κόστους των ακινήτων σε σχέση με το εισόδημα ενός τυπικού πάλι νοικοκυριού και ότι η εξασφάλιση αξιοπρεπούς στέγης σε μια προσιτή τιμή στη χώρα μας δεν είναι καθόλου εύκολη για τον ίδιο λόγο.

Ο παρατιθέμενος πίνακας, ο οποίος παρουσιάζει την εξέλιξη της αξίας μιας τυπικής κατοικίας και μισθού από το 1970 έως σήμερα, επικαιροποιήθηκε με βάση τη γνωστή ντιρεκτίβα της Ευρωπαϊκής Επιτροπής με την οποία μία κατοικία χαρακτηρίζεται ως προσιτή όταν η δαπάνη δεν ξεπερνά το ένα τρίτο του καθαρού εισοδήματος ενός νοικοκυριού για το σχηματισμό των κεφαλαίων για ίδια συμμετοχή στην αγορά της με στεγαστικό δάνειο. Σημειώνω ότι τα στοιχεία του πίνακα πριν από το 2002, για διευκόλυνση της ενημέρωσης, έχουν μετατραπεί από δραχμές σε ευρώ (1 ευρώ=340,75 δραχμές)

Απογοητευτική εξέλιξη τα τελευταία πενήντα χρόνια

Από την εξέταση, λοιπόν, των στοιχείων του παρατιθέμενου πίνακα προκύπτουν οι ακόλουθες κυριότερες διαπιστώσεις:

Πρώτον, σήμερα, ένας άστεγος οικογενειάρχης πρέπει να εργαστεί 70 μήνες για να σχηματίσει τα ίδια κεφάλαια που χρειάζονται ως (αναγκαία) συμμετοχή του για την εξασφάλιση (κανονικά) στεγαστικού δανείου από την τράπεζα, που αποτελεί ρεκόρ όλων των εποχών, καθώς το 1972 χρειαζόταν να εργαστεί μόνο 20 μήνες, το 1982 μόνο 23 μήνες, ενώ τις επόμενες δεκαετίες έως σήμερα οι μήνες αυξάνονται συνεχώς!

Δεύτερον, η μηνιαία δόση του στεγαστικού δανείου πάντοτε ξεπερνά το όριο της ντιρεκτίβας της Ευρωπαϊκής Επιτροπής (το 30% του μηνιαίου εισοδήματος), με ιλιγγιώδες ρεκόρ το 2002 και το 1992 που είναι η μηνιαία δόση είναι σχεδόν διπλάσια από το μηνιαίο εισόδημα, αλλά και το 2025. Η διαπίστωση αυτή ίσχυε όταν ο δανειολήπτης πληρούσε την προϋπόθεση της συμμετοχής στην αγορά κατοικίας με ίδια κεφάλαια κατά το ένα τρίτο. Αν δεν συμβαίνει αυτό και η τράπεζα εγκρίνει το στεγαστικό δάνειο με μεγαλύτερη συμμετοχή, τότε αυξάνεται ακόμα περισσότερο ο αριθμός των μηνών που χρειάζονται για τον σχηματισμό των ιδίων κεφαλαίων.

Τρίτον, καταρρίπτεται ο μύθος ότι η μείωση των επιτοκίων των στεγαστικών δανείων αποτελεί ευνοϊκή συνέπεια για τα ελληνικά νοικοκυριά. Πρόκειται για μιαν ακόμα πλάνη, η οποία καταδεικνύεται έντονα και από τον παρατιθέμενο πίνακα, καθώς σήμερα τα επιτόκια αυτά είναι τα χαμηλότερα όλων των εποχών!

Τέταρτον, όπως συνεχώς αποκάλυπτα με άρθρα μου στον «Οικονομικό Ταχυδρόμο», τα «Νέα» και το «Βήμα», παρά τη δραστική μείωση των επιτοκίων των στεγαστικών δανείων, το μηνιαίο κόστος εξυπηρέτησής τους απορροφά ολοένα και μεγαλύτερο μέρος του μηνιαίου εισοδήματος ενός ελληνικού νοικοκυριού. Η δυσμενής αυτή εξέλιξη οφείλεται στην ταχύτερη διόγκωση του κόστους απόκτησης κατοικίας σε σύγκριση με την αύξηση του εισοδήματος των Ελλήνων εργατοϋπαλλήλων.

Πέμπτον, από τον ίδιο πίνακα προκύπτει ότι η αξία μιας κατοικίας 100 τετρ. μέτρων αυξήθηκε κατά 14.600! ενώ ο μέσος μισθός κατά 4.780 %!!! Πρόκειται για μία σχέση, η οποία επιδεινώνεται συνεχώς την τελευταία πεντηκονταετία (στη δεκαετία του 1970 η αξία της κατοικίας είχε αυξηθεί κατά 8,5 φορές και στη δεκαετία του 1980 κατά 4,7 φορές, ενώ το οικογενειακό εισόδημα κατά 6,6 φορές και 2,6 φορές αντίστοιχα). Πρόκειται για διαπιστώσεις που καταδεικνύουν την παταγώδη αποτυχία της εφαρμοσθείσης «κοινωνικής» και ιδιαίτερα στεγαστικής πολιτικής και τη μεγάλη φούσκα στην αγορά ακινήτων, η οποία πάντα ήταν έτοιμη να εκραγεί.

Ωστόσο, η εφαρμοσθείσα τα τελευταία πενήντα χρόνια στεγαστική πολιτική ήταν τόσο άφρων, που προκαλούσε σοβαρές στρεβλώσεις στην αγορά κατοικίας και σημαντικές επιβαρύνσεις στα ελληνικά νοικοκυριά, που απέκτησαν στέγη με ίδια ή τραπεζικά κεφάλαια, με τον ΕΝΦΙΑ να «καπελώνει» τα πάντα στο χώρο των ακινήτων!

Οι επιπτώσεις της άφρονος στεγαστικής και οικονομικής πολιτικής

Οι επιπτώσεις των στρεβλώσεων στην οικονομία και την κτηματαγορά στη χώρα μας είναι σημαντικές:

Πρώτον, το μοντέλο της αυτοστέγασης ή της ιδιοκατοίκησης, που προέκυψε αναγκαστικά από το όνειρο ή την κύρια επιδίωξη των ελληνικών νοικοκυριών για απόκτηση κατοικίας και που κίνησε επί δεκάδες χρόνια την κτηματαγορά και την ελληνική οικονομία έχει φθάσει πια σε πλήρες αδιέξοδο. Είναι αλήθεια ότι σήμερα τα επιτόκια των στεγαστικών δανείων έχουν διαμορφωθεί σε πολύ χαμηλά επίπεδα, αλλά η ευχάριστη αυτή διαπίστωση μετριάζεται από το γεγονός ότι έχει διευρυνθεί σημαντικά το χάσμα μεταξύ του κόστους κατοικίας και της οικονομικής δυνατότητας ευρέων στρωμάτων του πληθυσμού να καλύψουν τις στεγαστικές τους δαπάνες (τοκοχρεολύσια δανείων, δαπάνες κοινοχρήστων, δεκάδες άλλες επιβαρύνσεις με τη φόρων και τελών κ.λπ). Το χάσμα αυτό βαίνει ολοένα διευρυνόμενο τα τελευταία χρόνια, όπως προιαναφέρθηκε.

Δεύτερον, η διεύρυνση του χάσματος αυτού οφείλεται στο γεγονός ότι έχει αυξηθεί σε ιλιγγιώδη επίπεδα το κόστος κατοικίας εξαιτίας των έντονων παλαιών πληθωριστικών πιέσεων και των χωροταξικών ή πολεοδομικών παρεμβάσεων και παραλείψεων. Οι ατέλειωτες αναλύσεις και σχεδιασμοί για ζώνες, χρήσεις γης και πράσινο όχι μόνο δεν συνέβαλαν στην ανακοπή της περιβαλλοντικής υποβάθμισης, αλλά όξυναν ακόμη περισσότερο το οικιστικό πρόβλημα στη χώρα (υψηλή πυκνότητα, κυκλοφοριακή συμφόρηση, έλλειψη αστικής υποδομής, βραδεία επέκταση σχεδίων πόλεως κ.λπ) και, φυσικά, προκάλεσαν και τις υπέρογκες τιμές γης, μετά μάλιστα τη γενίκευση σχεδόν του συνδρόμου δεύτερης ή τρίτης εξοχικής κατοικίας των Ελλήνων.

Τρίτον, η ταχύτερη αύξηση της δαπάνης απόκτησης κατοικίας από την αντίστοιχη του εισοδήματος προκάλεσε την αποδυνάμωση και της ροπής προς αποταμίευση στο σχεδόν στο μηδέν εκείνης που υπήρχε πριν από πενήντα και τριάντα χρόνια! Αυτό έχει ως αποτέλεσμα να επιβαρυνθεί ακόμη περισσότερο το κόστος κατοικίας, αφού για την απόκτησή της χρειάζονται μεγαλύτερα τραπεζικά κεφάλαια (στεγαστικά δάνεια).

Τέταρτον, σημαντική ήταν η συμβολή της Εθνικής Κτηματικής Τράπεζας και της Στεγαστικής Τράπεζας, οι οποίες με τους έντοκους λογαριασμούς «Στεγαστικού Ταμιευτηρίου» ενίσχυαν τη ροπή προς αποταμίευση, η οποία είτε ως ποσοστό του ΑΕΠ, είτε ως σχέση με το εισόδημα και την επένδυση ήταν πάντα στη δεκαετία του 1970 σε υψηλά επίπεδα, ενώ μετά το 2007 είναι αρνητική (-0,2%) με ρεκόρ το 2022 )-0,4), σύμφωνα με την παραπάνω μελέτη των οικονομολόγων της Eurobnak

Πέμπτον, η ενίσχυση της ζήτησης στέγης (επιδότηση ενοικίου, αφαίρεση δαπάνης ενοικίου από το φορολογητέο εισόδημα) και η εξάρθρωση του σκέλους της προσφοράς κατοικίας (περίπου τριάντα περιπτώσεις φορολογικής επιβάρυνσης, φόρος ιδιοκατοίκησης, πολιτική χαμηλών ενοικίων κ.λπ) είχαν ως αποτέλεσμα την αύξηση ακόμη περισσότερο του κόστους γης και κατασκευής της και, φυσικά, την ιλιγγιώδη διόγκωση των τιμών τους. Χαρακτηριστικά αναφέρεται ότι την περίοδο 1997 – 2002 οι ετήσιες αυξήσεις στις τιμές των ακινήτων στην Αθήνα κυμαίνονταν μεταξύ 11,0% και 17,6% (η αποπληθωρισμένη μεταβολή κυμαινόταν μεταξύ 7,5% και 10,2%) και σε 17 επαρχιακές πόλεις μεταξύ 7,1%% και 13,3% (η αποπληθωρισμένη μεταβολή κυμαινόταν μεταξύ 2,8% και 6%).

Ο ολέθριες συνέπειες της κατάργησης του ΟΕΚ

Η κατάργηση του Οργανισμού Εργατικής Κατοικίας και του Οργανισμού Εργατικής Εστίας έγινε , μετά από συνεχή κοινωνική δράση 70 και πλέον ετών, βάσει των άρθρων 1§6 και 2§1 του ν. 4046/12 (574 σελίδες και πολλά παραρτήματα) που προέβλεπε σημαντικές περικοπές και εκατοντάδες αλλαγές στον τρόπο με τον οποίο λειτουργούσε μέχρι τότε το κράτος. Πρόκειται για το Δεύτερο Μνημόνιο, που υπεγράφη από τον τότε πρωθυπουργό Λουκά Παπαδήμο και τον τότε αντιπρόεδρο της Κυβερνήσεως και υπουργό Οικονομικών Ευάγγελο Βενιζέλο), στο πλαίσιο του οποίου καταργήθηκαν ο ΟΕΚ και ο Οργανισμός Εργατικής Εστίας ως … “ισοδύναμο” για το δημοσιονομικό κόστος που συνεπαγόταν η “βαθύτερη αναδιάρθρωση”, όπως υπόσχονταν με τη σχετική χρηματοδοτική σύμβαση (Δεύτερο Μνημόνιο), «με το κλείσιμο μικρών ταμείων ειδικού σκοπού που ασχολούνται με κοινωνικές δαπάνες με μικρή προτεραιότητα»! Έτσι, χαρακτηρίστηκε από την τότε κυβέρνηση και ο ΟΕΚ, ότι είχε δηλαδή “μικρή προτεραιότητα”, καθώς αδυνατούσε πια να συνεχίζει με “κόκκινα δάνεια” το υπέροχο πρώην στεγαστικό του πρόγραμμα χωρίς επιχορηγήσεις από τον κρατικό προϋπολογισμό, τακτική που εξόργιζε την τρόικα. Δηλαδή, δεν καταργήθηκε από την τρόικα, αλλά επί τρόικας, η οποία γνώριζε (όπως πάντα και τα πάντα γνώριζε τί γίνεται εν Ελλάδι και η Ευρωπαϊκή Επιτροπή και η Eurostat!) ότι η υπόσχεση για μία “βαθύτερη αναδιάρθρωση” (υπάρχει ακριβώς έτσι στη χρηματοδοτική σύμβαση!) δεν νοείται με τα τέρατα και σημεία που συνέβαιναν στον ΟΕΚ με τους τζαμπατζήδες, τις συνεχείς ρυθμίσεις που λοιδορούνταν και τις … υπουργικές παραινέσεις προς τον “Σύλλογο Δανειοληπτών Οργανισμού Εργατικής Κατοικίας” μη… πληρώνετε! Συνεπώς, ηθικοί αυτουργοί της κατάργησης του ΟΕΚ είναι όλες οι κυβερνήσεις της μεταπολίτευση , οι οποίες όχι μόνο δεν εξέδωσαν ΠΟΤΕ την προβλεπόμενη από το ΝΔ 1138/1972 κοινή υπουργική απόφαση, η οποία θα καθόριζε τη διαδικασία είσπραξης μηνιαίας δόσης κόστους μιας … μπριτζόλας ακόμα και από δανειολήπτες των ρετιρέ (Ολυμπιακή Αεροπορία, ΔΕΗ , ΟΤΕ, τράπεζες κλπ), αλλά το 1980 παρότρυναν τους οφειλέτες να μη πληρώνουν, όπως αναφέρω στο ογκώδες βιβλίο μου «Αυτή είναι η Ελλάς»( «Ελληνικά Γράμματα» 2000), όπου χαρακτηρίζω το άγος του ΟΕΚ ως ένα από οκτώ μεγαλύτερα οικονομικά εγκλήματα μετά τη μεταπολίτευση!

Η ψήφιση, λοιπόν, του παραπάνω Νόμου έγινε για να εξασφαλιστεί η απαραίτητη χρηματοδότηση για το … καλό μας! . Όμως ήμασταν ίσως στην πιο σκοτεινή στιγμή της ελληνικής κρίσης. Η αναταραχή στη χώρα, που είχε χάσει 15% του ΑΕΠ της μέσα σε δύο χρόνια, ήταν τόσο μεγάλη που λίγοι ασχολήθηκαν τότε με ένα σύντομο απόσπασμα στο Παράρτημα 5 του νόμου. Εκεί έγραφε ότι, στο πλαίσιο της μείωσης του μη μισθολογικού εργασιακού κόστους, πρέπει “να υιοθετηθεί νομοθεσία να κλείσουν μέσα σε 6 μήνες μικροί φορείς ειδικού σκοπού που ασχολούνται με κοινωνικές δαπάνες οι οποίες δεν αποτελούν προτεραιότητα”. Οι δύο φορείς, “που δεν αποτελούν προτεραιότητα” στους οποίους αναφερόταν το απόσπασμα, ήταν ο Οργανισμός Εργατικής Εστίας και ο Οργανισμός Εργατικής Κατοικίας. Ο πρώτος, ο πιο μικρός σε μέγεθος από τους δύο, είχε ως αντικείμενο τη “μετεργασιακή μέριμνα” (προγράμματα οικονομικών διακοπών και κουπόνια μειωμένου εισιτηρίου σε θέατρα και άλλα θεάματα), αλλά και την υποστήριξη της λειτουργίας των συνδικάτων.

Ο δεύτερος, ο ΟΕΚ, πραγματοποιούσε την κρατική στεγαστική πολιτική για τους μισθωτούς εργαζόμενους. Στην πραγματικότητα, ήταν ο οργανισμός που επί έξι δεκαετίες “έτρεχε” τα πιο μαζικά έργα στέγασης που πραγματοποιούνταν στη χώρα, είτε αυτά ήταν κατασκευαστικά είτε αφορούσαν στήριξη για την απόκτηση σπιτιού από την αγορά. Ο ΟΕΚ ήταν ο κύριος φορέας κοινωνικής κατοικίας στην Ελλάδα. Αποτελούσε το κύριο όργανο άσκησης κοινωνικής στεγαστικής πολιτικής και ταυτόχρονα τον μεγαλύτερο κατασκευαστικό φορέα κατοικίας, αφού οι οικισμοί οργανωμένης δόμησης που σχεδίαζε και οικοδομούσε σε όλη την ελληνική επικράτεια αντιπροσώπευαν το 96% περίπου της συνολικής ετήσιας οικοδομικής δραστηριότητας του δημόσιου τομέα.

Όταν καταργήθηκε λόγω της «μικρής προτεραιότητας», στις 12 Φεβρουαρίου του 2012, είχε στην αρμοδιότητά του το πρόγραμμα έτοιμης κατοικίας, το πρόγραμμα επιδοτούμενου επιτοκίου, το ειδικό στεγαστικό και την επιδότηση ενοικίου. Μέχρι την κατάργηση του ΟΕΚ είχαν παραχωρηθεί 56.000 έτοιμες κατοικίες, είχαν χορηγηθεί 184.000 στεγαστικά δάνεια και 123.000 δάνεια επισκευής, ενώ πάνω από 363.000 οικογένειες είχαν βοηθηθεί για να βρουν κατοικία. Οι πόροι του προήρχοντο από τις εισφορές των ίδιων των εργαζομένων (1% επί των αποδοχών τους) και των εργοδοτών τους (0,75%).