Από τις πιο ελκυστικές επενδυτικά στην Ευρώπη παραμένουν οι ελληνικές και οι κυπριακές τράπεζες, σύμφωνα με την Deutsche Bank, με ισχυρή ανάπτυξη δανείων, ανθεκτικά καθαρά έσοδα τόκων και σταθερή ποιότητα ενεργητικού.

Όπως αναφέρει η Deutsche Bank οι τράπεζες έχουν επωφεληθεί από δεκαετίες υποεπένδυσης, με αποτέλεσμα υψηλή κερδοφορία στον εταιρικό δανεισμό, αυξανόμενες προμήθειες και αποδοτική διαχείριση κόστους. Παρά τη σημαντική ανατίμηση των μετοχών τους, οι αποτιμήσεις τους παραμένουν σχετικά χαμηλές συγκριτικά με τις ευρωπαϊκές τράπεζες, αφήνοντας περιθώρια για περαιτέρω θετικές αναθεωρήσεις.

Η προοπτική αναβάθμισης της Ελλάδας σε Αναπτυγμένη Αγορά από τον MSCI αναμένεται να προσελκύσει ευρύτερο κύκλο διεθνών επενδυτών, ενισχύοντας τη ρευστότητα και ενδεχομένως δημιουργώντας σημαντικές εισροές κεφαλαίων. Παράλληλα, η Κύπρος εμφανίζει σταθερές επιδόσεις, υποστηριζόμενες από υγιή οικονομία και ισχυρή επιχειρηματική δραστηριότητα, ενώ οι τράπεζες της χώρας δείχνουν διαφορετικά χαρακτηριστικά που συμπληρώνουν το ελληνικό τραπεζικό περιβάλλον, χωρίς να μειώνουν τις επενδυτικές δυνατότητες.

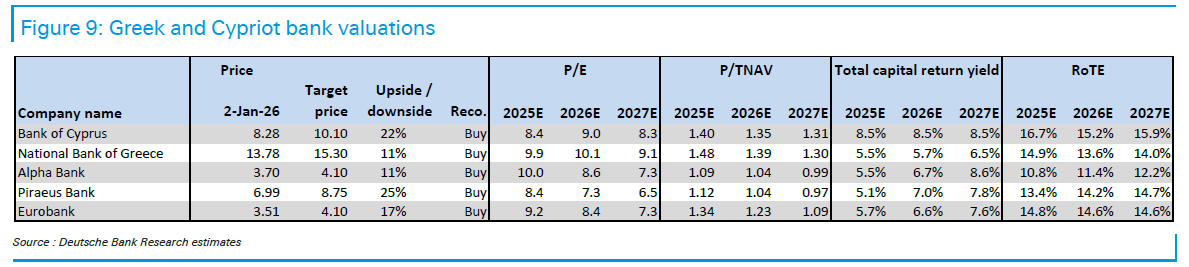

Στο επίπεδο των τραπεζών, η Deutsche Bank προτιμά την Eurobank για την ισορροπία μεταξύ υψηλής ποιότητας και δυναμικής κερδοφορίας, ενώ ακολουθούν η Πειραιώς και η Alpha Bank, με ισχυρή ανάπτυξη δανείων και θετικές προοπτικές NII και προμηθειών. Η Εθνική προσφέρει σταθερότητα και προοπτικές επιστροφής κεφαλαίου, ενώ η Bank of Cyprus, παρά τη μικρότερη ρευστότητα, παρουσιάζει υψηλές αποδόσεις και βελτιωμένη αποτελεσματικότητα.

Η Deutsche Bank εκτιμά ότι οι θετικές τάσεις στους ισολογισμούς, οι συγχωνεύσεις και οι επενδυτικές προοπτικές εξασφαλίζουν βιώσιμη ανάπτυξη διψήφιου κέρδους για τα επόμενα έτη.

Σε αυτό το πλαίσιο, ανεβάζει τις τιμές στόχους, στα 4,10 ευρώ, από 3,85 ευρώ, για την Alpha Bank, στα 10,10 ευρώ, από 8,70 ευρώ για την Κύπρου, στα 8,75 ευρώ, από 7,70 ευρώ, για την Πειραιώς, στα 4,10 ευρώ, από 3,85 ευρώ για τη Eurobank, και στα 15,30 ευρώ, από 13,40 ευρώ για την Εθνική.

Τέλος οι «δικαιολογίες» για επενδύσεις στην Ελλάδα

Σύμφωνα με την Deutsche Bank, οι ελληνικές τράπεζες παραμένουν φθηνότερες, με μέσο δείκτη P/E περίπου 20% χαμηλότερο από τον ευρωπαϊκό τραπεζικό κλάδο για το 2027, κυρίως λόγω της χαμηλής προσοχής των επενδυτών εξαιτίας της κατάστασής τους ως αναδυόμενες αγορές (EM). Η Deutsche Bank εκτιμά ότι η αναβάθμιση του MSCI σε Ανεπτυγμένη Αγορά (DM) το 2026 θα διευρύνει σημαντικά την βάση επενδυτών.

Άλλοι παράγοντες, όπως η υψηλή ευαισθησία στα καθαρά επιτοκιακά έσοδα (NII), έχουν πλέον μικρή σημασία, καθώς η απόδοση των NII αναμένεται να ευθυγραμμιστεί στενά με την ανάπτυξη των δανείων. Η επαναφορά της συνεισφοράς στα σχολεία, αν και επαναλαμβανόμενη, αποτελεί περιορισμένο κόστος και μπορεί να λειτουργήσει ως «ασφάλεια» απέναντι σε ευρύτερους φόρους τραπεζών, ενώ η διακανονισμένη υπόθεση ενυπόθηκων δανείων σε ελβετικό φράγκο αναμένεται να έχει αμελητέο καθαρό αντίκτυπο.

Συνολικά, η Deutsche Bank εκτιμά ότι αναμένεται σχετική ανατίμηση των ελληνικών τραπεζών, καθώς οι πιθανές ανησυχίες είναι πλέον πολύ μικρές για να παρεμποδίσουν την πορεία ενίσχυσής τους.

Η επένδυση που αξίζει παρά την ανατίμηση

Η Deutsche Bank επισημαίνει ότι, ενώ οι μετοχές των ελληνικών τραπεζών έχουν ξεπεράσει γενικά τον δείκτη ευρωπαϊκών τραπεζών, οι αποτιμήσεις τους παραμένουν σημαντικά χαμηλότερες σε σύγκριση με τον μέσο όρο των ευρωπαϊκών τραπεζών.

Παράλληλα, η τράπεζα θεωρεί ότι οι ελληνικές και κυπριακές τράπεζες διαθέτουν από τις καλύτερες προοπτικές μακροπρόθεσμης ανάπτυξης των κερδών ανά μετοχή (EPS), κυρίως λόγω της ισχυρής αύξησης των δανείων και της ανθεκτικότητας των περιθωρίων μετά την αναπροσαρμογή των χαμηλότερων επιτοκίων.

Η Deutsche Bank περιλαμβάνει την Κύπρο ανάμεσα στις χώρες με την καλύτερη θέση όσον αφορά ανάπτυξη και κερδοφορία και αναλύει τους κύριους παράγοντες που στηρίζουν τη θετική της εκτίμηση, αλλά και ορισμένες επιφυλάξεις που ενδέχεται να περιορίσουν πλήρως το δυναμικό των μετοχών.

Φθηνότερες σε σχέση με τους ομολόγους παρά την ανατίμηση

Παρά τη σημαντική ανατίμηση των ελληνικών και κυπριακών τραπεζών, οι μετοχές τους παραμένουν σχετικά φθηνές, με μέσο δείκτη P/E περίπου 7,5 φορές για το 2027, έναντι περίπου 9 φορές για τις ευρωπαϊκές τράπεζες. Μόνο οι γαλλικές τράπεζες είναι εξίσου φθηνές, αλλά με χαμηλότερους ρυθμούς ανάπτυξης όγκου σε σχέση με τις ελληνικές.

Η Deutsche Bank εξετάζει δύο πλευρές αυτής της φθηνής αποτίμησης: γιατί οι μετοχές θα έπρεπε να αξίζουν περισσότερο και γιατί αυτό δεν έχει συμβεί ακόμα. Στους λόγους για υψηλότερες αποτιμήσεις περιλαμβάνεται η εξαιρετικά ισχυρή ανάπτυξη εταιρικών δανείων και οι προοπτικές βελτίωσης της κερδοφορίας.

Από την άλλη, η Ελλάδα εξακολουθεί να βρίσκεται εκτός του επενδυτικού ραντάρ πολλών επενδυτών, θεωρούμενη ως μικρή και άγνωστη αγορά, με αρνητική αντίληψη λόγω της προηγούμενης κρίσης.

Παρά τη σημαντική τραπεζική «μεταμόρφωση» που έχει ήδη πραγματοποιηθεί, η χώρα εξακολουθεί να θεωρείται αναδυόμενη αγορά (EM) από πολλούς, και ανεπτυγμένη αγορά (DM) από άλλους, καθιστώντας την επενδύσιμη μόνο σταδιακά.

Η αναμενόμενη ένταξη στον δείκτη MSCI Developed Markets το 2026 αναμένεται να επιταχύνει αυτή τη διαδικασία.

Ανάπτυξη δανείων

Με ανάπτυξη δανείων σε διψήφια ποσοστά, η Ελλάδα ξεχωρίζει στην Ευρώπη. Αν και ο θετικός αντίκτυπος δεν έχει γίνει πλήρως αισθητός, η ανάπτυξη αυτή έχει επιτρέψει ταχύτερη ανάκαμψη των καθαρών επιτοκιακών εσόδων (NII) και βελτιωμένες προοπτικές για τα EPS, ιδιαίτερα από το 2027 και μετά, όταν η σύνθετη επίδραση της υψηλής ανάπτυξης αναμένεται να αποτελέσει σημαντικό διαφοροποιητικό παράγοντα.

Η Κύπρος, αν και με χαμηλότερους ρυθμούς ανάπτυξης, παραμένει μία από τις καλύτερες χώρες στην Ευρώπη, στηριζόμενη στην ισχυρή οικονομία και στο υγιές εταιρικό και λιανικό περιβάλλον. Η αυξημένη δραστηριότητα ενισχύει όχι μόνο τα NII αλλά και τα έσοδα από προμήθειες δανείων, κυρίως από την εταιρική τραπεζική, ενώ η λιανική δραστηριότητα στην Ελλάδα παραμένει αρνητική σε ετήσια βάση, με τα στεγαστικά δάνεια να έχουν πλέον σταθεροποιηθεί μετά από χρόνια απομόχλευσης.

Η πολυετής απομόχλευση στη λιανική οδήγησε τις ελληνικές τράπεζες να έχουν σημαντικά μεγαλύτερο μερίδιο εταιρικών δανείων σε σχέση με τον ευρωπαϊκό μέσο όρο, καθιστώντας τις πιο ευαίσθητες σε θετικές τάσεις στην εταιρική δανειοδότηση.

Παρά τις επιφυλάξεις για τη βιωσιμότητα αυτών των επιπέδων ανάπτυξης, η Deutsche Bank θεωρεί ότι η έλλειψη επενδύσεων και το χαμηλό επίπεδο ιδιωτικού χρέους καθιστούν πιθανή τη διατήρηση υψηλών μονοψήφιων ποσοστών ανάπτυξης δανείων τα επόμενα χρόνια.

Παράλληλα, η σχέση δημόσιου χρέους προς ΑΕΠ παραμένει λίγο κάτω από το 150%, κληρονομιά της περιόδου των μνημονίων. Η ταχεία μείωση μέσω σημαντικών δημοσιονομικών πλεονασμάτων επιτρέπει γρήγορη σύγκλιση σε πιο φυσιολογικά επίπεδα, κάτι που αντικατοπτρίζεται τόσο στις αξιολογήσεις όσο και στο πολύ χαμηλό κόστος χρηματοδότησης του κρατικού χρέους.

Παρά ταύτα, παραμένουν δομικές ανισορροπίες στην οικονομία, όπως χαμηλό επίπεδο επενδύσεων, χαμηλή συμμετοχή στην αγορά εργασίας και αργή αύξηση παραγωγικότητας.

Η Deutsche Bank υπογραμμίζει ότι, λόγω χαμηλού ιδιωτικού χρέους (κάτω από 60% συνολικά, με περίπου 40% στη λιανική), η ανάπτυξη μπορεί να είναι βιώσιμη χωρίς οι τράπεζες να αναλαμβάνουν υπερβολικούς κινδύνους ή να μειώνουν υπερβολικά τα περιθώρια για να αυξήσουν τη ζήτηση.

Ευαισθησία NII και δάνεια σε ελβετικό φράγκο

Η Deutsche Bank σημειώνει ότι, παρά τις ανησυχίες για την ευαισθησία των NII στις μεταβολές επιτοκίων, ο αντίκτυπος ήταν περιορισμένος, με τα NII να έχουν αυξηθεί περίπου κατά 55% από το χαμηλό του 2021, ενώ η μελλοντική σταθερότητα αναμένεται να ευθυγραμμιστεί με την ανάπτυξη των δανείων.

Όσον αφορά τα δάνεια σε ελβετικό φράγκο (CHF), η ελληνική κυβέρνηση αναμένεται να παρουσιάσει σύντομα εξωδικαστικό διακανονισμό. Υπάρχουν περίπου 37.000 δάνεια CHF, εκ των οποίων 20.000 ανήκουν σε τράπεζες και 17.000 σε εταιρείες διαχείρισης ή τιτλοποιήθηκαν μέσω του σχήματος «Ηρακλής». Ο προτεινόμενος διακανονισμός προβλέπει «κούρεμα» 15-50%, ανάλογα με το εισόδημα των δανειοληπτών.

Το συνολικό κόστος για τις ελληνικές τράπεζες εκτιμάται μεταξύ 400-600 εκατ. ευρώ, με τη μεγαλύτερη έκθεση στην Eurobank (πάνω από 1,7 δισ. ευρώ) και την Πειραιώς (πάνω από 0,5 δισ. ευρώ). Οι υπόλοιπες τράπεζες έχουν σημαντικά χαμηλότερη έκθεση (Εθνική <0,2 δισ. ευρώ, Alpha <0,1 δισ. ευρώ).

Οι τράπεζες έχουν ήδη προβλέψει τα απαραίτητα κονδύλια στα αποτελέσματα του 2ου και 3ου τριμήνου του 2025, και σύμφωνα με τις εκτιμήσεις, οι πρόσθετες επιπτώσεις θα είναι περιορισμένες, ενώ ενδέχεται να υπάρξουν περαιτέρω προβλέψεις χωρίς να επηρεαστούν οι ήδη καθορισμένοι στόχοι.

Η αναβάθμιση σε DM μπορεί να προσελκύσει επενδυτές

Η Deutsche Bank τονίζει ότι ένας κρίσιμος παράγοντας που εξακολουθεί να επηρεάζει την ανατίμηση των ελληνικών τραπεζών είναι η ταξινόμηση της χώρας ως Αναδυόμενη Αγορά (Emerging Market) από πολλούς επενδυτές και από τον δείκτη MSCI. Αυτή η κατάταξη περιορίζει σήμερα το εύρος των δυνητικών επενδυτών, με το μεγαλύτερο μέρος του κεφαλαίου να προέρχεται από ειδικούς ή funds για αναδυόμενες αγορές, τα οποία συχνά διαθέτουν χαμηλότερη αγοραστική δύναμη και εναλλακτικές επιλογές ανάπτυξης.

Ωστόσο, οι πρόσφατες βελτιώσεις, αντανακλώμενες σε υψηλότερες αξιολογήσεις πιστοληπτικής ικανότητας και μειωμένο κόστος χρηματοδότησης (τώρα ακόμη χαμηλότερο από αυτό ορισμένων μεγάλων ευρωπαϊκών οικονομιών), δείχνουν σταδιακή πορεία προς την επαναπόκτηση του status Developed Market.

Το ίδιο μήνυμα εξέφρασε και η FTSE Russell, η οποία αναβάθμισε την ελληνική κεφαλαιαγορά σε “Developed Market” από “Advanced Emerging Market” στις 7 Οκτωβρίου, με την νέα κατάταξη να τίθεται σε ισχύ στις 21 Σεπτεμβρίου 2026, δίνοντας έναν ολόκληρο χρόνο για προετοιμασία της αγοράς.

Παράλληλα, η MSCI ανακοίνωσε στις 24 Ιουνίου ότι θα συνεχίσει να παρακολουθεί την κατάσταση της Ελλάδας στην Επισκόπηση Κατηγοριοποίησης Αγορών 2025, υποδηλώνοντας ότι η Ελλάδα, ως Αναδυόμενη Αγορά από το 2013, ενδέχεται τελικά να καλύψει τα κριτήρια για μέγεθος και ρευστότητα, μετά από σημαντικές βελτιώσεις το τελευταίο έτος. Η εξαγορά του Χρηματιστηρίου Αθηνών από την Euronext αναμένεται επίσης να ενισχύσει τη ρευστότητα για τις ελληνικές εταιρείες.

Η Deutsche Bank θεωρεί ότι μια ενδεχόμενη αναθεώρηση του MSCI σε Developed Market θα μπορούσε να διευρύνει σημαντικά τη διεθνή βάση επενδυτών για την ελληνική κεφαλαιαγορά, προσελκύοντας σημαντικές εισροές κεφαλαίων όχι μόνο από funds που παρακολουθούν δείκτες Developed Market αλλά και από άλλους μακροπρόθεσμους επενδυτές και ειδικούς που συνήθως απέχουν από την Ελλάδα.

Ωστόσο, η τράπεζα επισημαίνει ότι η βραχυπρόθεσμη επίδραση απαιτεί προσεκτική διαχείριση, ώστε να διασφαλιστεί ομαλή μετάβαση και να αποφευχθεί η υπερβολική εκροή κεφαλαίων EM πριν από την είσοδο νέων κεφαλαίων Developed Market.

Οι συστάσεις ανά τράπεζα

Η Deutsche Bank εξηγεί επίσης τα κριτήρια ανά τράπεζα:

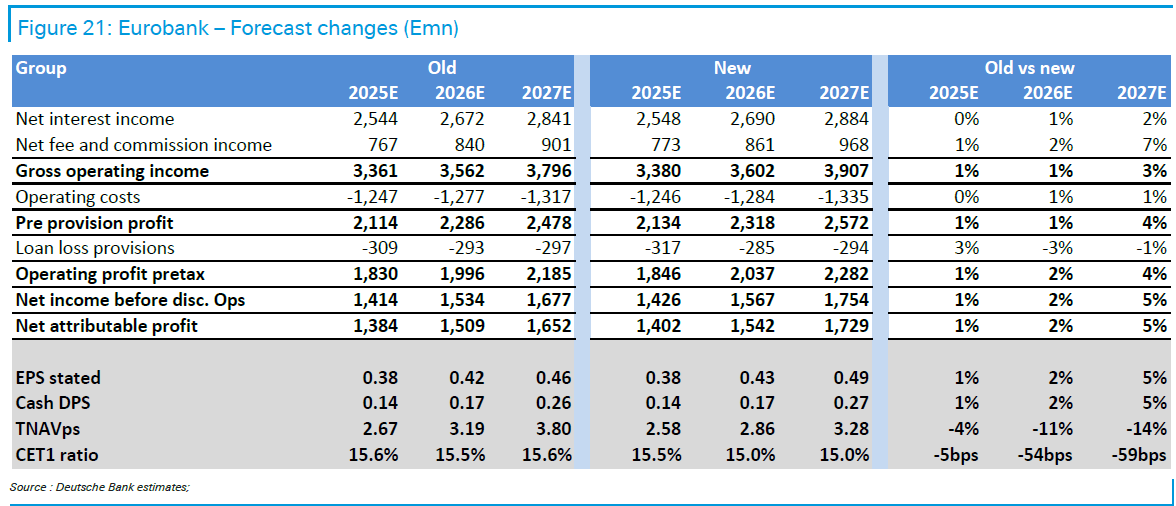

Eurobank

Η Eurobank αναμένεται να συνεχίσει να καταγράφει ισχυρή απόδοση, υποστηριζόμενη από ανθεκτικά καθαρά έσοδα τόκων (NII), προμήθειες και ποιότητα ενεργητικού, σε συνδυασμό με αποτελεσματική διαχείριση κόστους. Επιπλέον, οι συγχωνεύσεις και εξαγορές στην Κύπρο και την Eurolife προσφέρουν σημαντικές συνέργειες.

Τα ισχυρά επίπεδα κεφαλαίου και οι βελτιωμένες αποδόσεις προς τους μετόχους ενισχύουν τη θέση της τράπεζας για διατηρήσιμη ανάπτυξη διψήφιου κέρδους, αφήνοντας περιθώριο για περαιτέρω θετικές αναθεωρήσεις.

Παρά την προτίμηση της Deutsche Bank στη Eurobank, η τράπεζα παραμένει σχετικά πιο σύνθετη, καθώς πάνω από το 50% των καθαρών κερδών προέρχεται από διεθνείς δραστηριότητες, με ισχυρή απόδοση στη Βουλγαρία και προοπτικές στην Κύπρο μετά από κινήσεις M&A. Παρά τις δυσκολίες αυτές, η Eurobank προσφέρει την καλύτερη ισορροπία μεταξύ υψηλής ποιότητας και ισχυρής κερδοφορίας στη χώρα.

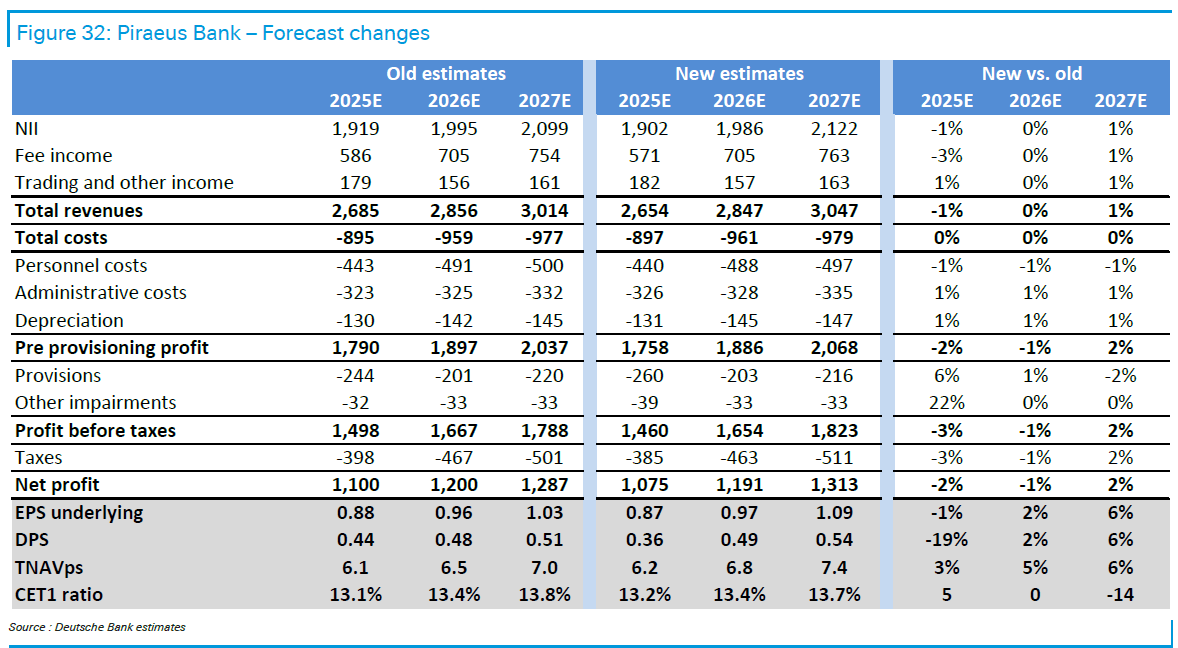

Πειραιώς

Η Πειραιώς συνεχίζει να δείχνει ισχυρή χρηματοοικονομική υγεία, με αναμενόμενη ανάκαμψη των NII και ισχυρή ανάπτυξη κυρίως μέσω των επιδόσεων των δανείων. Οι προμήθειες αναπτύσσονται σημαντικά, και η εξαγορά της Εθνικής Ασφαλιστικής αναμένεται να ενισχύσει τα έσοδα από προμήθειες από το 2026, βελτιώνοντας τη διαφοροποίηση των εσόδων.

Η διαχείριση κόστους παραμένει ισχυρή, ενώ η ποιότητα ενεργητικού συνεχίζει να απομακρύνει παλαιά προβλήματα. Αν και ο δείκτης CET1 είναι ισχυρός (αναμένεται πάνω από 13% μετά την εξαγορά της Εθνικής), η τράπεζα έχει λιγότερο περιθώριο για επιστροφές κεφαλαίου συγκριτικά με άλλες. Η αποτίμηση παραμένει φθηνή, με P/E περίπου 7,3x για το 2026 και 6,5x για το 2027, παρά τις σημαντικές βελτιώσεις.

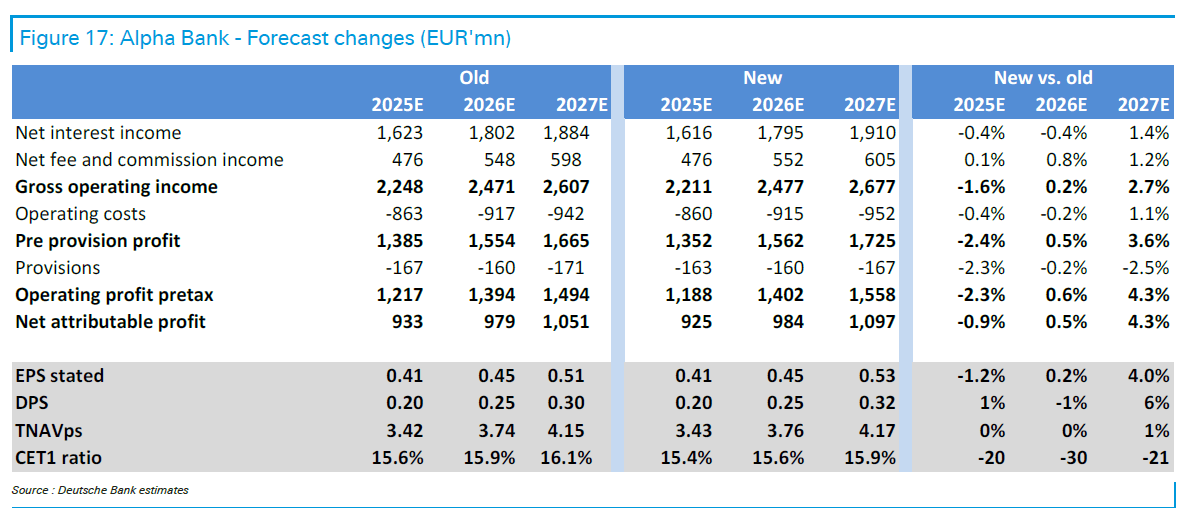

Alpha Bank

Η Alpha Bank εμφανίζει θετικές τάσεις με ισχυρή ανάπτυξη δανείων (+13% σε ετήσια βάση στο performing book) και ανθεκτικότητα σε χαμηλότερα επιτόκια, οδηγώντας σε αύξηση των NII.

Τα έσοδα επωφελούνται επίσης από στρατηγικές κινήσεις M&A, όπως οι εξαγορές AstroBank και AXIA Ventures και η πρόσφατη συμφωνία στην κυπριακή ασφαλιστική αγορά. Οι θετικές αυτές τάσεις οδήγησαν την τράπεζα σε αναβάθμιση της πρόβλεψης για το 2025, με περαιτέρω επιβεβαίωση αναμενόμενη στο Investor Day του 2ου τριμήνου 2026.

Η αποτίμηση παραμένει λογική, με P/E 8,6x για το 2026 και 7,3x για το 2027, διατηρώντας την σύσταση Buy.

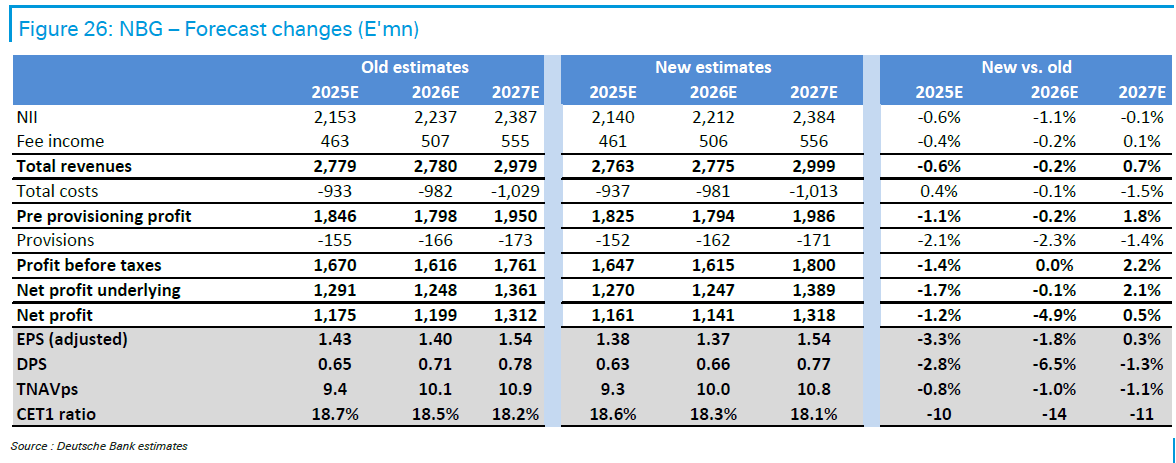

Εθνική Τράπεζα

Η Εθνική συνεχίζει να καταγράφει ισχυρή απόδοση τρίμηνο με τρίμηνο, με ανάπτυξη δανείων και ανθεκτικό NIM. Η βελτίωση των προμηθειών υποστηρίζει τα έσοδα, ενώ η ποιότητα ενεργητικού επιτρέπει χαμηλές προβλέψεις. Ο σημαντικότερος παράγοντας για την επόμενη περίοδο είναι η διανομή κεφαλαίου, με CET1 στο 19%.

Παρά την υψηλότερη αποτίμηση συγκριτικά με άλλες ελληνικές τράπεζες, παραμένει μια ξεκάθαρη επιλογή Buy, αλλά η λιγότερο προτιμητέα μεταξύ των ελληνικών τραπεζών.

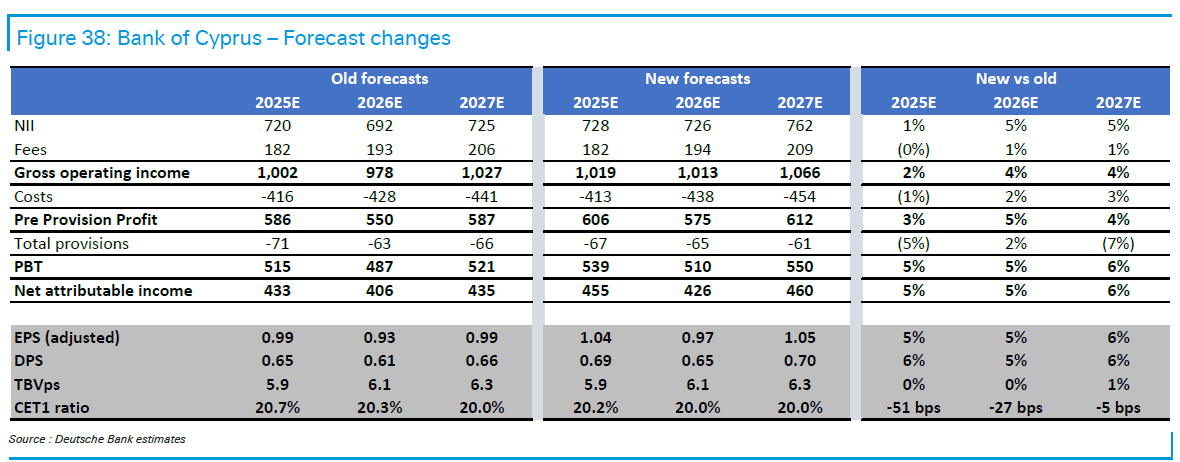

Bank of Cyprus

Η Bank of Cyprus παραμένει πιο εξειδικευμένη και μικρότερη σε ρευστότητα, αλλά συνεχίζει να παρουσιάζει ισχυρή απόδοση. Η σταθεροποίηση των NII αποτελεί θετικό παράγοντα, ενώ η τράπεζα προχώρησε σε αναβάθμιση της πρόβλεψης FY25, με βελτιωμένες προοπτικές για 2026-27.

Η αποτελεσματική διαχείριση εξόδων και η καλή δομή ισολογισμού εξασφαλίζουν υψηλές αποδόσεις. Η Deutsche Bank θεωρεί ότι τα τρέχοντα πολλαπλάσια δεν αντικατοπτρίζουν πλήρως τις θετικές τάσεις, διατηρώντας τη σύσταση Buy.