Μικρό, αλλά και υπαρκτό θεωρεί η Commerzbank τον κίνδυνο να υπάρξει εντός του 2026 μια νέα κρίση χρέους στην Ευρωζώνη, καθώς η αύξηση του δημόσιου χρέους στις μεγάλες ευρωπαϊκές οικονομίες, κυρίως λόγω αυξημένων αμυντικών δαπανών και αρνητικών δημογραφικών τάσεων, έχει εντείνει τις ανησυχίες. Στη Γαλλία, για παράδειγμα, η πολιτική αδυναμία να μειωθεί το δημοσιονομικό έλλειμμα μπορεί να οδηγήσει σε σημαντική αύξηση του χρέους.

Παρά τις ανησυχίες, οι αναλυτές της γερμανικής τράπεζας εκτιμούν ότι η ΕΕ και η Ευρωπαϊκή Κεντρική Τράπεζα (ΕΚΤ) είναι πιθανό να παράσχουν στήριξη στις χώρες με υψηλό χρέος μέσω διάφορων μέτρων, όπως η μεταφορά νέου χρέους για την υποστήριξη της Ουκρανίας στο επίπεδο της ΕΕ και η εφαρμογή χαλαρής νομισματικής πολιτικής για την περιορισμένη αύξηση των αποδόσεων των ομολόγων.

Συνεπώς, αν και η κρίση χρέους παραμένει μια πιθανότητα, η ενεργή στήριξη από τις ευρωπαϊκές θεσμικές αρχές καθιστά τη νέα κρίση απίθανη στην κοντινή περίοδο, εκτιμά η Commerzbank.

Στροφή στην ανάπτυξη

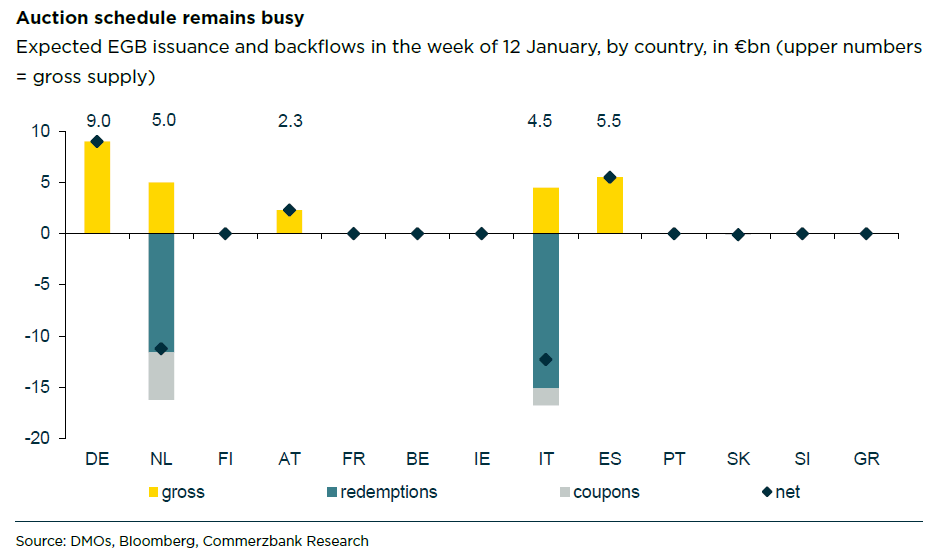

Σύμφωνα με την Commerzbank, η προσφορά των Ευρωπαϊκών Κυβερνητικών Ομολόγων (EGB) μπαίνει σε πλήρη «λειτουργία» με τον προγραμματισμένο όγκο δημοπρασιών να φτάνει τα 26 δισ. την επόμενη εβδομάδα.

Οι δημοπρασίες έχουν προγραμματιστεί για τη Γερμανία, την Αυστρία, την Ολλανδία, την Ισπανία και την Ιταλία, με την Ιρλανδία, τη Φινλανδία και την Ελλάδα να είναι πιθανές υποψήφιες για εκδόσεις μέσω μιας συντονισμένης ομάδας τραπεζών (syndicate). Επίσης, η ΕΕ και το EFSF αναμένεται να είναι δραστήριες με εκδόσεις τίτλων.

Συνεχιζόμενη δραστηριότητα στις δημοπρασίες

Ο προγραμματισμένος όγκος δημοπρασιών για τα EGB αναμένεται να ξεπεράσει τα 26 δισ., ενώ και άλλες εκδόσεις syndicate βρίσκονται στον ορίζοντα. Τα νέα 5ετή ομόλογα θα εκδοθούν στην Ολλανδία και στη Γερμανία, ενώ για πρώτη φορά θα διεξαχθεί δημοπρασία τριπλού ISIN για ομόλογα με μακροπρόθεσμο ορίζοντα για το σύνολο των 3 δισ.

Η Αυστρία, από την πλευρά της, θα δραστηριοποιηθεί με 10ετή και 30ετή RAGB (γερμανικά κρατικά ομόλογα).

Στην περιφέρεια, η Ιταλία αναμένεται να εκδώσει λιγότερο σε σύγκριση με τη σημερινή συνδικαλιστική έκδοση, ενώ η Ισπανία έχει προγραμματίσει δημοπρασία την επόμενη εβδομάδα, η οποία ενδέχεται να ακυρωθεί εάν το Ισπανικό Υπουργείο Οικονομικών επιλέξει μια νέα 10ετή έκδοση syndicate.

Syndicate εκδόσεις σε Ελλάδα και Φινλανδία

Η προσοχή παραμένει στραμμένη στις syndicate εκδόσεις των EGB. Μετά τη Σλοβακία, το Βέλγιο, την Πορτογαλία και την Ιταλία που λάνσαραν νέες εκδόσεις φέτος, η Ιρλανδία, η Φινλανδία και η Ελλάδα είναι μεταξύ των βασικών υποψηφίων για να προχωρήσουν σε εκδόσεις syndicate την επόμενη εβδομάδα.

Η Γαλλία και η Γερμανία συνήθως κάνουν εκδόσεις αργότερα τον Ιανουάριο, ενώ η Ισπανία ενδέχεται να προχωρήσει σε νέα 10ετή έκδοση τις προσεχείς εβδομάδες.

Στήριξη για την Ουκρανία και αυξημένοι κίνδυνοι

Η ΕΕ και το EFSF προγραμματίζουν να ξεκινήσουν τις πρώτες εκδόσεις syndicate του 2025 την επόμενη εβδομάδα. Η ΕΕ ξεκίνησε πέρυσι με νέα 3ετή και 30ετή εκδόσεις, ενώ το EFSF επέλεξε ένα πακέτο 3ετούς/10ετούς διάρκειας.

Η τάση αυτή αναμένεται να επαναληφθεί φέτος, με την ΕΕ να δίνει προτεραιότητα στην αύξηση του όγκου λόγω των χρηματοδοτικών κινδύνων που σχετίζονται με τη στήριξη της Ουκρανίας.

Αυξανόμενος κίνδυνος κρίσης χρέους στην Ευρωζώνη

Σύμφωνα με την Commerzbank, το δημόσιο χρέος αυξάνεται με ρυθμό πολύ ταχύτερο από το ΑΕΠ στις μεγάλες χώρες της ευρωζώνης. Οι προϋπολογισμοί πολλών χωρών της ευρωζώνης επιβαρύνονται από αυξημένα κόστη χρηματοδότησης, αυξανόμενες αμυντικές δαπάνες και αρνητικές δημογραφικές τάσεις.

Ιδιαίτερα στη Γαλλία, το ποσοστό του δημόσιου χρέους αναμένεται να αυξηθεί απότομα, καθώς οι πολιτικές δυνάμεις δεν καταφέρνουν να συμφωνήσουν σε ουσιαστική μείωση του δημοσιονομικού ελλείμματος, το οποίο το 2025 εκτιμάται να φτάσει περίπου το 5% του ΑΕΠ.

Εάν αυτή η τάση συνεχιστεί, το ποσοστό του δημόσιου χρέους της Γαλλίας θα μπορούσε να φτάσει σε επίπεδα κοντά στην Ιταλία μέσα σε δέκα χρόνια.

Εκείνο που ανησυχεί τους επενδυτές είναι το ενδεχόμενο επανεμφάνισης μιας κρίσης δημοσίου χρέους το 2026. Παρόλο που αυτό δεν μπορεί να αποκλειστεί, είναι μάλλον απίθανο, καθώς η ΕΕ και η ΕΚΤ πιθανότατα θα βοηθήσουν τις χώρες με υψηλό χρέος να επιβιώσουν μέσω διάφορων μέτρων.

Για παράδειγμα, το νέο χρέος που δημιουργείται για την υποστήριξη της Ουκρανίας μεταφέρεται σε επίπεδο ΕΕ, ενώ η ΕΚΤ προσπαθεί να περιορίσει την άνοδο των αποδόσεων των ομολόγων με χαλαρή νομισματική πολιτική.

Το ερώτημα για την Ουκρανία

Αναφορικά με την Ουκρανία, το 2025, η Ρωσία κατέκτησε μόνο το 0,8% του ουκρανικού εδάφους, αλλά το πολιτικό σκηνικό έχει εξελιχθεί καλύτερα, με τις ΗΠΑ να περιορίζουν τη στήριξή τους στην Ουκρανία και να ασκούν πιέσεις για αποδοχή κάποιων από τα αιτήματα της Ρωσίας. Οι πιθανότητες για μια κατάπαυση του πυρός φαίνονται υψηλότερες από ό,τι πριν από έναν χρόνο.

Η ανασφάλεια γύρω από τη συνέχιση του πολέμου και τις συνέπειες για την Ουκρανία καθιστά δύσκολη την πλήρη αποκατάσταση των εμπορικών σχέσεων με τη Ρωσία, ενώ οι ευρωπαϊκές χώρες δεν φαίνεται να θέλουν να επανέλθουν στην εξάρτηση από τις ρωσικές πρώτες ύλες.

Επιπλέον, οποιαδήποτε κατάπαυση του πυρός στην Ουκρανία θα μπορούσε να έχει μόνο περιορισμένο αντίκτυπο στις τιμές του πετρελαίου, ενώ οι κυρώσεις της ΕΕ κατά της Ρωσίας πιθανότατα δεν θα χαλαρώσουν.