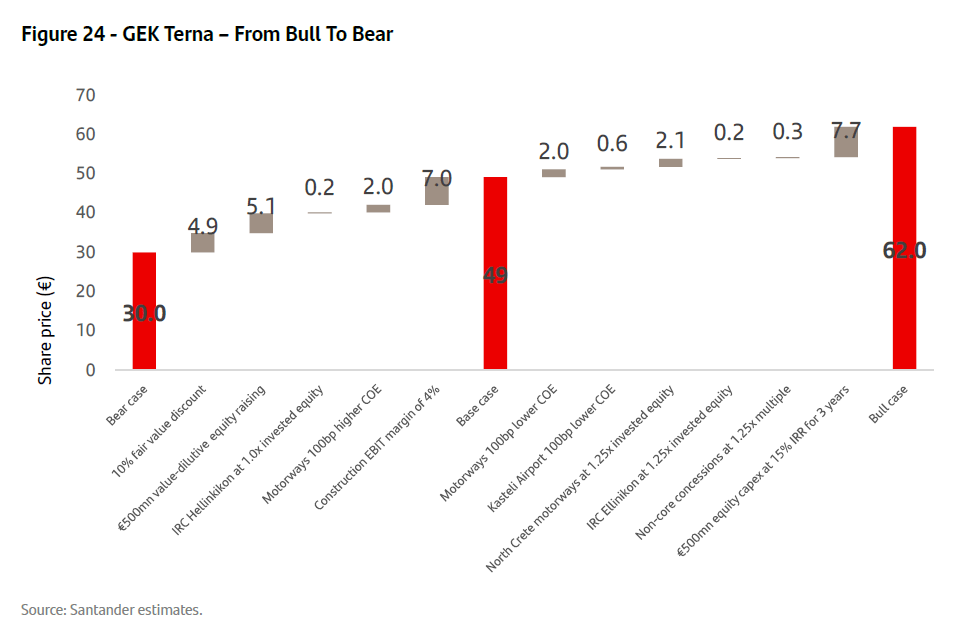

Με σύσταση Outperform και τιμή-στόχο τα 49 ευρώ ανά μετοχή για το 2026, που συνεπάγεται ανοδικό περιθώριο άνω του 90%, ξεκινά την κάλυψη της ΓΕΚ ΤΕΡΝΑ η Santander, επισημαίνοντας ότι τα σημερινά επίπεδα της μετοχής δεν αντικατοπτρίζουν την πραγματική της αξία.

Η ισπανική τράπεζ σημειώνει ότι η ΓΕΚ ΤΕΡΝΑ αποτελεί σήμερα τον μεγαλύτερο ελληνικό όμιλο ανάπτυξης και εκμετάλλευσης υποδομών μεταφορών και βρίσκεται σε φάση βαθιάς εταιρικής αναδιάρθρωσης. Ο μετασχηματισμός αυτός ξεκίνησε με την πώληση της ΤΕΡΝΑ ΕΝΕΡΓΕΙΑΚΗ το τέταρτο τρίμηνο του 2024 και συνεχίζεται με την ταχεία προσθήκη και ανάπτυξη νέων υποδομών μεταφορών την περίοδο 2026–2030.

Παρότι η μετοχή έχει καταγράψει ισχυρή πορεία την τελευταία πενταετία, η Santander εκτιμά ότι η αγορά απέχει σημαντικά από το να αποτιμήσει πλήρως τις προοπτικές του χαρτοφυλακίου υποδομών του ομίλου.

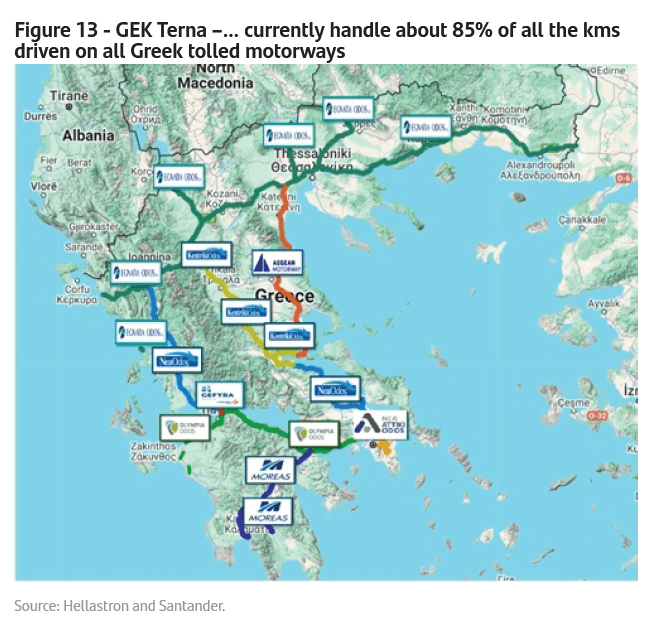

Αυτοκινητόδρομοι: Η «μηχανή αξίας» του ομίλου

Κεντρικός άξονας της επενδυτικής περίπτωσης είναι το χαρτοφυλάκιο παραχωρήσεων αυτοκινητοδρόμων. Αξιοποιώντας το τρίτο κύμα ιδιωτικοποιήσεων στην Ελλάδα, η ΓΕΚ ΤΕΡΝΑ έχει συγκροτήσει μέσα σε λίγα χρόνια ένα ιδιαίτερα ισχυρό χαρτοφυλάκιο, το οποίο διαχειρίζεται περίπου 85% της κυκλοφορίας στους ελληνικούς αυτοκινητοδρόμους με διόδια και αντιπροσωπεύει περίπου 75% της εύλογης αξίας του ομίλου.

Το χαρτοφυλάκιο έχει μέση σταθμισμένη διάρκεια άνω των 27 ετών και περιλαμβάνει τέσσερις ώριμες παραχωρήσεις με αποδεδειγμένη κυκλοφορία (Αττική Οδός, Νέα Οδός, Κεντρική Οδός, Ολύμπια Οδός), την Εγνατία Οδό, καθώς και δύο αυτοκινητοδρόμους στη Βόρεια Κρήτη που βρίσκονται υπό κατασκευή.

Η ανάλυση της Santander δείχνει ότι τα συγκεκριμένα assets μπορούν να οδηγήσουν σε σχεδόν διπλασιασμό του EBITDA έως το 2030 και των μερισμάτων έως το 2031, δημιουργώντας μια απότομα ανοδική καμπύλη αξίας ιδίων κεφαλαίων έως το 2032.

Το αεροδρόμιο Καστελίου

Πέραν των αυτοκινητοδρόμων, η τράπεζα αποδίδει ιδιαίτερη αξία και στις υπόλοιπες παραχωρήσεις, με αιχμή το αεροδρόμιο Καστελίου στην Κρήτη, στο οποίο η ΓΕΚ ΤΕΡΝΑ κατέχει ποσοστό 32,46%.

Με την έναρξη λειτουργίας του το 2027–2028, το αεροδρόμιο θα μπορεί να εξυπηρετεί περίπου 17 εκατ. επιβάτες ετησίως, σχεδόν διπλάσιους από το υφιστάμενο αεροδρόμιο «Ν. Καζαντζάκης». Η Santander επισημαίνει ότι το έργο χαρακτηρίζεται από αμελητέες μελλοντικές κεφαλαιουχικές ανάγκες, μακρά διάρκεια παραχώρησης έως το 2055 και χαμηλή μόχλευση, καθώς στο τέλος του 2024 διέθετε καθαρή ταμειακή θέση 160 εκατ. ευρώ.

Με βάση αυτά τα δεδομένα, το Καστέλι εκτιμάται ότι μπορεί να στηρίξει υψηλά μερίσματα, αρχικά περίπου 70 εκατ. ευρώ ετησίως, τα οποία θα μπορούσαν να φτάσουν έως και τα 180 εκατ. ευρώ προς το τέλος της παραχώρησης, με την κορύφωση της αξίας να τοποθετείται το 2036.

Προς ταχεία απομόχλευση

Αν και σε ενοποιημένο επίπεδο ο δείκτης καθαρού δανεισμού προς EBITDA φαίνεται υψηλός (άνω του 7x στο τέλος του 2025), η Santander τονίζει ότι περίπου το 98% του χρέους είναι συνδεδεμένο με τις ίδιες τις παραχωρήσεις. Ο εταιρικός καθαρός δανεισμός είναι περιορισμένος και εκτιμάται ότι, χωρίς νέες μεγάλες παραχωρήσεις ή αλλαγή πολιτικής μερισμάτων, η ΓΕΚ ΤΕΡΝΑ θα βρεθεί σχεδόν σε καθαρή ταμειακή θέση έως το 2030, για να φτάσει σε καθαρά διαθέσιμα περίπου 1,2 δισ. ευρώ έως το 2035.

Καθοριστικός παράγοντας είναι η αναμενόμενη άνοδος των μερισμάτων από το χαρτοφυλάκιο υποδομών, από 33 εκατ. ευρώ το 2024 σε σχεδόν 150 εκατ. ευρώ το 2030 και πάνω από 300 εκατ. ευρώ έως το 2035.

Υποτίμηση της μετοχής και ελκυστικό ρίσκο/απόδοση

Η Santander καταλήγει ότι η αγορά αποτιμά τη ΓΕΚ ΤΕΡΝΑ με τρόπο που υπονοεί αρνητική αξία για το χαρτοφυλάκιο αυτοκινητοδρόμων, κάτι που χαρακτηρίζει αδικαιολόγητο.

Με βάση τους υπολογισμούς της, η εύλογη αξία των συγκεκριμένων assets προσεγγίζει τα 2,5 δισ. ευρώ, όσο δηλαδή περίπου και η τρέχουσα χρηματιστηριακή αξία ολόκληρου του ομίλου, γεγονός που υποδηλώνει σημαντική υποτίμηση των υπόλοιπων δραστηριοτήτων, όπως το αεροδρόμιο Καστελίου και ο ιδιαίτερα κερδοφόρος κατασκευαστικός κλάδος.

Συνολικά, η Santander θεωρεί ότι η ΓΕΚ ΤΕΡΝΑ προσφέρει ιδιαίτερα ελκυστικό προφίλ κινδύνου–απόδοσης, με μακρά διάρκεια παραχωρήσεων, ισχυρή ορατότητα ταμειακών ροών και σημαντικό ανοδικό περιθώριο για τη μετοχή.

![Ακίνητα: Οι 3 «παίκτες» που θα αλλάξουν την αγορά [πίνακας]](https://www.ot.gr/wp-content/uploads/2026/01/akinit-300x300.jpg)

![Ακίνητα: Οι 3 «παίκτες» που θα αλλάξουν την αγορά [πίνακας]](https://www.ot.gr/wp-content/uploads/2026/01/akinit.jpg)