Ανοδική θα είναι η πορεία του ελληνικού ΑΕΠ κατά το δ’ τρίμηνο, ενώ ο πληθωρισμός παραμένει πρόβλημα, σύμφωνα με την περιοδική ανάλυση της Eurobank «7 ΗΜΕΡΕΣ ΟΙΚΟΝΟΜΙΑ».

Σύμφωνα με την ανάλυση, τα διαθέσιμα στοιχεία, τόσο τα «μαλακά» όσο και τα «σκληρά» δεδομένα, υποστηρίζουν το βασικό σενάριο ανθεκτικής ανάπτυξης της ελληνικής οικονομίας το 2025, με τη θετική συμβολή της αγοράς εργασίας και επιλεγμένων παραγωγικών κλάδων να αντισταθμίζουν εν μέρει τις αρνητικές επιδράσεις του επίμονου πληθωρισμού και της χαμηλής καταναλωτικής εμπιστοσύνης.

Για το 2026, οι κίνδυνοι παραμένουν σε μεγάλο βαθμό παρόμοιοι με εκείνους του 2025 και συνδέονται κυρίως με τις εν εξελίξει γεωπολιτικές εντάσεις, τις υστερόχρονες επιδράσεις των πολιτικών προστατευτισμού, τον βαθμό αποτελεσματικότητας στην αξιοποίηση των πόρων του Ταμείου Ανάκαμψης και Ανθεκτικότητας (ΤΑΑ), την επιμονή των πληθωριστικών πιέσεων, καθώς και τις οικονομικές επιπτώσεις της κλιματικής αλλαγής.

Αυτή την περίοδο δημοσιεύονται οι τελευταίες παρατηρήσεις μιας σειράς βασικών δεικτών της ελληνικής οικονομίας για το έτος 2025. Στις 6 Μαρτίου 2026 αναμένεται να ανακοινωθούν από την Ελληνική Στατιστική Αρχή (ΕΛΣΤΑΤ) οι εθνικοί λογαριασμοί του δ’ τριμήνου 2025, η πρώτη εκτίμηση των εθνικών λογαριασμών του 2025, καθώς και τα αποτελέσματα της τριμηνιαίας έρευνας εργατικού δυναμικού για το δ’ τρίμηνο του 2025.

Συνεπώς, στις αρχές Μαρτίου 2026 θα είναι γνωστός ο ρυθμός μεγέθυνσης της ελληνικής οικονομίας το 2025, καθώς και τα βασικά συστατικά της ανάπτυξης. Παράλληλα, θα μπορεί να αποτιμηθεί η δυναμική που μεταφέρεται στο 2026 μέσω της λεγόμενης στατιστικής επίδρασης βάσης (carry-over effect), καθώς και η διαμόρφωση του μέσου επιπέδου της ανεργίας το 2025. Τέλος, στις 22 Απριλίου 2026 η ΕΛΣΤΑΤ έχει προγραμματίσει τη δημοσίευση της πρώτης κοινοποίησης του δημοσιονομικού αποτελέσματος του 2025.

Οι προβλέψεις

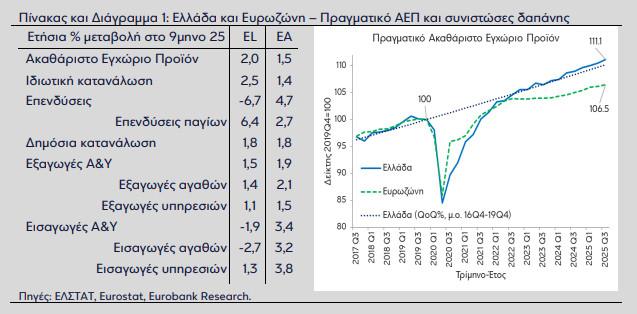

Σύμφωνα με τις φθινοπωρινές προβλέψεις της Ευρωπαϊκής Επιτροπής (Νοε-25), η ανάπτυξη στην Ελλάδα εκτιμάται στο 2,1% το 2025 και στο 2,2% το 2026, από 2,1% το 2024, με τον πληθωρισμό να αποκλιμακώνεται οριακά το 2025 στο 2,8% και στο 2,3% το 2026, από 3,0%.[1] Το ποσοστό ανεργίας προβλέπεται να υποχωρήσει στο 9,3% και 8,6% του εργατικού δυναμικού αντίστοιχα, από 10,1%, ενώ το πρωτογενές πλεόνασμα της γενικής κυβέρνησης αναμένεται στο 4,3% και 3,4% του ΑΕΠ, από 4,7%, και το δημόσιο χρέος στο 147,6% και 142,1% του ΑΕΠ, από 154,2%.

Με βάση τα στοιχεία που έχουν ανακοινωθεί έως σήμερα, η ελληνική οικονομία φαίνεται ότι διατήρησε την αναπτυξιακή της δυναμική το τελευταίο τρίμηνο του περασμένου έτους.[2] Αυτό αντανακλάται και στο τελευταίο τεύχος του περιοδικού Focus Economics, σύμφωνα με το οποίο η μέση εκτίμηση της αγοράς (consensus forecast) για τον πραγματικό ρυθμό μεγέθυνσης της ελληνικής οικονομίας το δ’ τρίμηνο 2025 τοποθετείται στο 0,5% και στο 2,0% σε τριμηνιαία και σε ετήσια βάση αντίστοιχα.

Άγνωστος παράγοντας παραμένει, ωστόσο, η ενδεχόμενη επίπτωση των αγροτικών κινητοποιήσεων στην οικονομία, κυρίως μέσω των συνιστωσών της ιδιωτικής κατανάλωσης και των εξαγωγών αγαθών από την πλευρά της δαπάνης, ή μέσω κλάδων όπως οι μεταφορές, η μεταποίηση και ο εσωτερικός τουρισμός από την πλευρά της παραγωγής.

Τέλος, παρά τα θετικά μηνύματα για την πορεία της οικονομίας εν συνόλω, ο πληθωρισμός αποδεικνύεται επίμονος, παραμένοντας υψηλότερος σε σχέση με τον στόχο της Ευρωπαϊκής Κεντρικής Τράπεζας (ΕΚΤ), ενώ η καταναλωτική εμπιστοσύνη εξακολουθεί να είναι έντονα αρνητική, στοιχείο που ενδέχεται να λειτουργήσει ανασταλτικά για την πορεία της ιδιωτικής κατανάλωσης στο προσεχές διάστημα.

Τα «μαλακά» δεδομένα (soft data)

Στο πεδίο των «μαλακών» δεδομένων (soft data), ο δείκτης οικονομικού κλίματος υποχώρησε στις 106,9 μονάδες το δ’ τρίμηνο 2025 (96,9 μονάδες στην Ευρωζώνη), από 108,3 μονάδες το γ’ τρίμηνο 2025. Παρά τη μείωση, παρέμεινε σημαντικά υψηλότερα από τον μακροχρόνιο μέσο όρο του (100 μονάδες).

Παράλληλα, ο δείκτης PMI μεταποίησης διατηρήθηκε σε επίπεδα που υποδηλώνουν βελτίωση των λειτουργικών συνθηκών, στις 53,0 μονάδες (49,5 μονάδες στην Ευρωζώνη), για δωδέκατο συνεχόμενο τρίμηνο. Αντιθέτως, ο δείκτης καταναλωτικής εμπιστοσύνης επιδεινώθηκε για τρίτο συνεχόμενο τρίμηνο, διαμορφούμενος στις -48,4 μονάδες.

Όπως και στα προηγούμενα τρίμηνα, τα «μαλακά» δεδομένα συνηγορούν υπέρ της διατήρησης της αναπτυξιακής τροχιάς της ελληνικής οικονομίας το δ’ τρίμηνο 2025. Ταυτόχρονα, επιβεβαιώνουν για ακόμη μία περίοδο τη διαφοροποίηση μεταξύ επιχειρήσεων και νοικοκυριών, με τις πρώτες να εμφανίζονται σαφώς πιο αισιόδοξες.

Το εύρημα αυτό συνδέεται σε σημαντικό βαθμό με τον επίμονο πληθωρισμό, ο οποίος ενσωματώνεται στις προσδοκίες των νοικοκυριών και διαβρώνει την αγοραστική δύναμη του διαθέσιμου εισοδήματός τους. Βάσει των τελευταίων διαθέσιμων στοιχείων, ο μέσος ετήσιος πληθωρισμός στην Ελλάδα, όπως αποτυπώνεται στον Εναρμονισμένο Δείκτη Τιμών Καταναλωτή (ΕνΔΤΚ), ωθούμενος κυρίως από τις υπηρεσίες και τα μη επεξεργασμένα είδη διατροφής, διατηρήθηκε σχεδόν αμετάβλητος σε σχέση με το 2024 (2,9% το 2025, από 3,0% το 2024).

Ένας παράγοντας που αμβλύνει τις επιπτώσεις του πληθωρισμού είναι η αύξηση της απασχόλησης και των ονομαστικών μισθών (βλ. την παράγραφο που ακολουθεί). Ωστόσο, όταν η αύξηση των μισθών υπερβαίνει την ενίσχυση της παραγωγικότητας δημιουργούνται συνθήκες για άνοδο του πληθωρισμού στο μέλλον (μέσω του καναλιού της αύξησης του κόστους εργασίας ανά μονάδα προϊόντος και μετακύλισής του στις τιμές, ιδιαίτερα σε αγορές με χαμηλό ανταγωνισμό).

«Σκληρά» δεδομένα (hard data)

Στο πεδίο των «σκληρών» δεδομένων (hard data), το δίμηνο Οκτωβρίου–Νοεμβρίου 2025 το μέσο ποσοστό ανεργίας διαμορφώθηκε στο 8,4% του εργατικού δυναμικού (εποχικά διορθωμένα στοιχεία), από 8,7% το γ΄ τρίμηνο του 2025 και 9,7% το αντίστοιχο δίμηνο του 2024. Η μείωση της ανεργίας συνοδεύτηκε από αύξηση του αριθμού των απασχολουμένων, καθώς η ζήτηση εργασίας εξακολούθησε να παραμένει ισχυρή, με την απασχόληση να ενισχύεται κατά 1,1% σε σύγκριση με το γ΄ τρίμηνο του 2025 και κατά 2,2% σε ετήσια βάση.

Η περαιτέρω άνοδος της απασχόλησης αποτελεί ισχυρή ένδειξη συνέχισης της αναπτυξιακής δυναμικής της ελληνικής οικονομίας το δ΄ τρίμηνο του 2025 (βλ. Διαγράμματα 3.1 και 3.2).

Σε κλαδικό επίπεδο, ο ετήσιος ρυθμός αύξησης της παραγωγής στη μεταποίηση επιταχύνθηκε το δίμηνο Οκτωβρίου–Νοεμβρίου 2025 στο 5,6%, από 2,7% το γ΄ τρίμηνο του 2025 (4,6% από 1,7% για το σύνολο της βιομηχανίας).

Παράλληλα, οι ταξιδιωτικές εισπράξεις -εξαιρουμένων των εσόδων από κρουαζιέρα- αυξήθηκαν σε ετήσια βάση κατά 7,7% τον Οκτώβριο του 2025, ενώ τον ίδιο μήνα ο δείκτης όγκου λιανικού εμπορίου κατέγραψε άνοδο κατά 2,6% σε μηνιαία και 4,3% σε ετήσια βάση.

Τέλος, το εμπορικό έλλειμμα (στοιχεία εμπορευματικών συναλλαγών) συρρικνώθηκε σε ετήσια βάση κατά €1.081,5 εκατ. ευρώ το δίμηνο Οκτωβρίου–Νοεμβρίου 2025, εξέλιξη που αντανακλά τη μείωση των εισαγωγών (-5,6% σε τρέχουσες τιμές) και την ταυτόχρονη αύξηση των εξαγωγών (3,6%).

![Ακίνητα: Έκρηξη τιμών σε Ελλάδα και Ευρώπη [πίνακες]](https://www.ot.gr/wp-content/uploads/2026/04/akinita1-e1727899707686-1024x684-1-1-300x300.jpg)

![Ακίνητα: Έκρηξη τιμών σε Ελλάδα και Ευρώπη [πίνακες]](https://www.ot.gr/wp-content/uploads/2026/04/akinita1-e1727899707686-1024x684-1-1.jpg)