Θετική στάση για την ελληνική χρηματιστηριακή αγορά και το 2026 διατηρεί η Eurobank Equities, σύμφωνα με τη νέα στρατηγική για τις ελληνικές μετοχές που δημοσιοποιήθηκε σήμερα.

Όπως επισημαίνει, οι προοπτικές στηρίζονται στη διατηρήσιμη αύξηση της εταιρικής κερδοφορίας, στην ενίσχυση των καθαρών εσόδων από τόκους (NII) των τραπεζών και στις ελκυστικές αποτιμήσεις, ιδίως σε σχετική βάση, καθώς οι ελληνικές μετοχές διαπραγματεύονται με έκπτωση άνω του 20% έναντι των ευρωπαϊκών ομοειδών τους.

H Eurobank Equities συστήνει overweight στάση στις τράπεζες κατά το πρώτο εξάμηνο του έτους

Η Eurobank Equities τονίζει ότι η ακόμη περιορισμένη τοποθέτηση επενδυτών στην ελληνική αγορά λειτουργεί υποστηρικτικά, ενώ επισημαίνει και την πυκνή αλληλουχία κρίσιμων αξιολογήσεων που θα μπορούσαν να οδηγήσουν σε αναβάθμιση του Χρηματιστηρίου Αθηνών σε καθεστώς ανεπτυγμένης αγοράς.

Με βάση τη bottom-up αποτίμηση της, η χρηματιστηριακή εκτιμά ότι το ΧΑ διαθέτει περιθώριο ανόδου περίπου 16% σε όρους συνολικής απόδοσης. Η εκτίμηση αυτή προκύπτει από συνδυασμό αναβάθμισης των αποτιμήσεων (μείωση του equity risk premium κατά 100 μονάδες βάσης) και αύξησης της κερδοφορίας, η οποία εκτιμάται κοντά στο 6% συνολικά.

Εξαιρετική επίδοση το 2025 και στέρεες προοπτικές

Το 2025, το Χρηματιστήριο Αθηνών κατέγραψε εξαιρετική απόδοση, με τον γενικό δείκτη να ενισχύεται κατά περίπου 50%, κατατάσσοντας την ελληνική αγορά μεταξύ των ισχυρότερων διεθνώς. Πρόκειται για τέταρτη συνεχή χρονιά υπεραπόδοσης έναντι του Euro Stoxx 600, φαινόμενο που δεν έχει καταγραφεί τις τελευταίες δύο δεκαετίες.

Με δεδομένη την ισχυρή βάση που δημιουργήθηκε και την αύξηση του XA κατά περίπου 6% από την αρχή του 2026, η Eurobank Equities εκτιμά ότι η αγορά θα περάσει από μια φάση καθοδηγούμενη από beta σε ένα περιβάλλον πιο επιλεκτικό, βασισμένο στα θεμελιώδη μεγέθη.

Οι μετοχές με ορατή κερδοφορία και υψηλή ποιότητα αναμένονται να υπερισχύσουν, ενώ η επέκταση των πολλαπλασιαστών θα έχει μικρότερο ρόλο. Η μακροοικονομική εικόνα παραμένει υποστηρικτική, με το ΑΕΠ να προβλέπεται πάνω από 2%, προσφέροντας στέρεη βάση για τα εταιρικά κέρδη.

Η Eurobank Equities προβλέπει 8% αύξηση στα λειτουργικά κέρδη των μη χρηματοοικονομικών εταιρειών και περίπου 5% αύξηση στα καθαρά έσοδα από τόκους των τραπεζών.

Αποτιμήσεις: Ακόμη ελκυστικές σε σχετική βάση

Οι ισχυρές ανατιμήσεις των τελευταίων ετών έχουν κανονικοποιήσει τα πολλαπλάσια των ελληνικών μετοχών, με τα προοπτικά πολλαπλάσια να αντιστοιχούν σε συνθήκες μέσου κύκλου. Αν και η άμεση αποτίμηση δεν προσφέρει πλέον σημαντικό απόλυτο upside, οι ελληνικές μετοχές εξακολουθούν να διαπραγματεύονται με έκπτωση άνω του 20% έναντι των ευρωπαϊκών ομολόγων, υποδηλώνοντας περιθώριο περαιτέρω σύγκλισης.

Υποστηρικτικοί καταλύτες και το 2026

Η θέση των επενδυτών παραμένει ακόμη ελαφριά, με καθαρές εκροές από ξένους θεσμικούς να είναι ελαφρώς αρνητικές το 2025, παρά τις ισχυρές αποδόσεις του ΧΑ. Αυτό αφήνει σημαντική ρευστότητα στα όρια της αγοράς για περαιτέρω επενδύσεις. Επιπλέον, η πιθανή αναβάθμιση της Ελλάδας σε Αναπτυγμένη Αγορά θα προσφέρει συνεχή σημεία επανεξέτασης τους επόμενους 18 μήνες.

Περιθώριο ανόδου έως και 16%

Η Eurobank Equities εκτιμά ότι το ΧΑ μπορεί να σημειώσει περίπου 16% άνοδο 12 μηνών, με κύριους οδηγούς την ανατίμηση (συμπίεση 100 μονάδων βάσης στο ERP) και την αύξηση των κερδών (~6% συνολικά).

Σε επίπεδο κατανομής κεφαλαίων, η Eurobank Equities συστήνει overweight στάση στις τράπεζες κατά το πρώτο εξάμηνο του έτους, διάστημα στο οποίο αναμένεται να εκδηλωθεί το μεγαλύτερο μέρος των νέων τοποθετήσεων και της επαναξιολόγησης των αποτιμήσεων. Παράλληλα, αναγνωρίζει ότι η πορεία των τραπεζικών μετοχών συνδέεται πλέον όλο και περισσότερο με τις ευρύτερες τάσεις του ευρωπαϊκού τραπεζικού κλάδου.

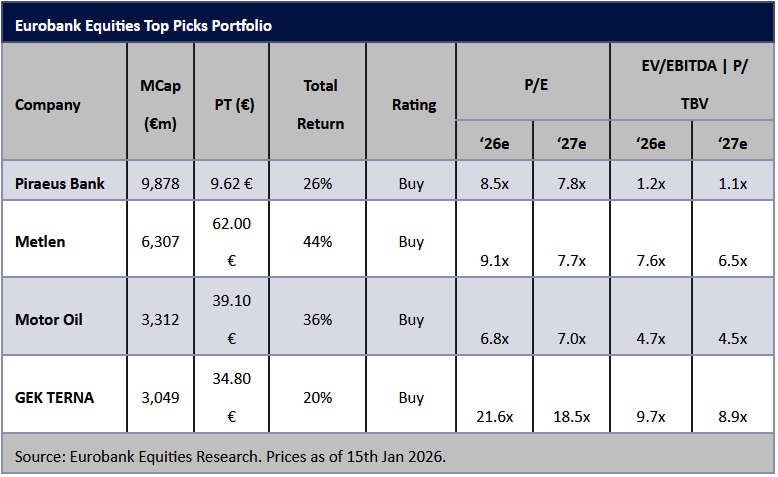

Κορυφαία επιλογή στον τραπεζικό χώρο παραμένει η Τράπεζα Πειραιώς, λόγω της σταθερής επιχειρησιακής εκτέλεσης, της ενίσχυσης των κεφαλαίων και της χαμηλής αποτίμησης. Δεύτερη επιλογή είναι η Τράπεζα Κύπρου, κυρίως ως επενδυτική τοποθέτηση με επίκεντρο το μέρισμα.

Επιλογές εκτός τραπεζών

Πέραν του τραπεζικού κλάδου, η Eurobank Equities δίνει έμφαση σε επιλεγμένες μη χρηματοοικονομικές εταιρείες με ορατή πορεία κερδοφορίας και ειδικούς καταλύτες. Στις κορυφαίες επιλογές περιλαμβάνονται η Metlen, λόγω επαναφοράς της κερδοφορίας, άρσης τεχνικών πιέσεων και ελκυστικής αποτίμησης, καθώς και η Motor Oil, η οποία επωφελείται από το ισχυρό περιβάλλον διύλισης και τις αποδόσεις των επενδύσεων των προηγούμενων ετών.

Στο πλαίσιο της αναθεώρησης των κορυφαίων επιλογών της, η χρηματιστηριακή αφαιρεί τις μετοχές της Jumbo, λόγω απουσίας άμεσου καταλύτη, και της Titan, η οποία παραμένει σύσταση αγοράς αλλά έχει ήδη καταγράψει ισχυρή υπεραπόδοση από τον Νοέμβριο. Στη θέση τους προστίθεται η ΓΕΚ ΤΕΡΝΑ, καθώς αναμένεται σημαντική ενίσχυση των κερδών από την πλήρη αξιοποίηση των πρόσφατα αποκτηθέντων παραχωρήσεων.