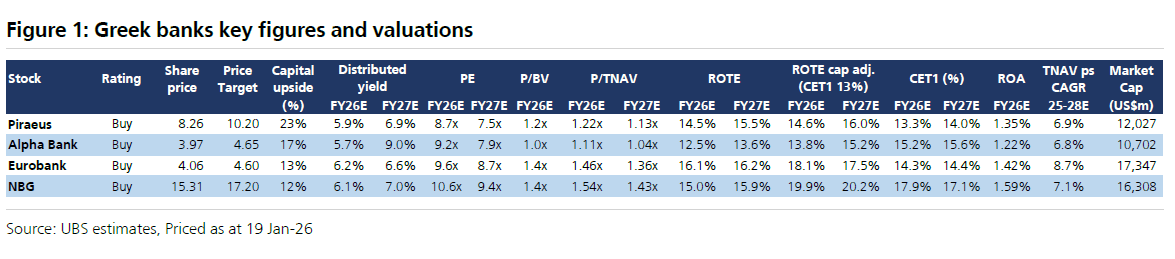

Σταθερά θετική για τις ελληνικές τράπεζες παραμένει η UBS, θεωρώντας τις αποτιμήσεις τους ελκυστικές, με μέσο δείκτη P/E 8,4x για το 2027, έναντι 9,5x των ευρωπαϊκών τραπεζών (discount 12%). Η UBS διατηρεί θετική στάση για τις ευρωπαϊκές τράπεζες συνολικά, με την Πειραιώς μεταξύ των κορυφαίων επιλογών της.

Η UBS αναβάθμισε για ακόμη μία φορά τις τιμές-στόχους κατά 8-12%, με τη μεγαλύτερη ανοδική προοπτική να εμφανίζει η Πειραιώς (P/E 7,5x, μέσο COE 13,1%, μεσοπρόθεσμο ROTE διψήφιο).

Ειδικότερα, για την Πειραιώς η τιμή στόχος είναι στα 10,20 ευρώ (περιθώριο ανόδου 23%), για την Alpha Bank στα 4,65 ευρώ (περιθώριο ανόδου 17%), για την Eurobank στα 4,60 ευρώ (περιθώριο ανόδου 13%) και για την Εθνική στα 17,20 ευρώ (περιθώριο ανόδου 17,20%).

Η UBS προβλέπει ότι τα επικαιροποιημένα business plans που θα ανακοινωθούν στα αποτελέσματα του 4ου τριμήνου

Κατά την UBS, η Alpha Bank προσφέρει τη μεγαλύτερη ανάπτυξη EPS αλλά το χαμηλότερο ROTE, η Eurobank εμφανίζεται ως ελκυστική περιφερειακή ιστορία ανάπτυξης με επιτυχημένες εξαγορές, ενώ η Εθνική Τράπεζα συνδυάζει υψηλή κερδοφορία και ισχυρή κεφαλαιακή βάση, με υψηλό περιθώριο έκπληξης στην απόδοση διανομής.

Σημάδια ανάκαμψης στα καθαρά έσοδα τόκων

Σημάδια ανάκαμψης στα καθαρά έσοδα των τόκων των ελληνικών τραπεζών εντοπίζει η UBS, η οποία ανέλυσε τα δεδομένα της Τράπεζας της Ελλάδος για τον Νοέμβριο του 2025, καταγράφοντας ένα κρίσιμο σημείο καμπής για την ανάπτυξη των καθαρών εσόδων τόκων (NII), με τα περιθώρια καθαρού τόκου (NIMs) να εμφανίζουν σταθεροποίηση.

Παρά την επιβράδυνση της πιστωτικής επέκτασης προς τις επιχειρήσεις στο 6% σε ετήσια βάση για τον Νοέμβριο του 2025, η UBS επισημαίνει ότι μεγάλο μέρος αυτής της επιβράδυνσης οφείλεται σε διαγραφές παλαιών δανείων.

Αντιθέτως, οι τέσσερις μεγαλύτερες ελληνικές τράπεζες αναμένεται να παρουσιάσουν ισχυρότερες επιδόσεις στον τομέα των ενεργών επιχειρηματικών δανείων το τέταρτο τρίμηνο, με εκτιμώμενη αύξηση 10,4% σε ετήσια βάση, παρά το υψηλό σημείο αναφοράς του δ’ 3μηνο του 2024 (+7,8% σε τριμηνιαία βάση). Επιπλέον, η UBS αναμένει το πρώτο τρίμηνο συνεχούς ανάπτυξης των καθαρών εσόδων τόκων για τον κλάδο, καθώς τα περιθώρια καθαρού τόκου σταθεροποιούνται.

Η UBS προβλέπει ότι τα επικαιροποιημένα business plans που θα ανακοινωθούν στα αποτελέσματα του 4ου τριμήνου θα δείξουν συνεχή ισχυρή ανάπτυξη στα ενεργά επιχειρηματικά δάνεια για τις μεγάλες τράπεζες τα επόμενα τρία χρόνια (~7% ετησίως), υποστηριζόμενη από τη διάθεση των κεφαλαίων του Ταμείου Ανάκαμψης (RRF).

Σημαντικό είναι ότι η στεγαστική πίστη κατέγραψε τον Νοέμβριο του 2025 την πρώτη αύξηση σε μηνιαία βάση (+0,3%), με τη λιανική πίστη να εμφανίζει προοπτικές ανάπτυξης, καθώς τα στεγαστικά δάνεια αλλάζουν τάση από μείωση σε ετήσια βάση σε αύξηση.

Οι αποδόσεις των εταιρικών δανείων έχουν σταθεροποιηθεί περίπου στο 4,1%, με τη συνολική απόδοση δανείων να παραμένει σταθερή στο 4,6%. Η σύνθεση των καταθέσεων συνεχίζει να ευνοεί τις τράπεζες, καθώς οι καταθέσεις όψεως υψηλής ρευστότητας συνεισφέρουν έως και 76,2% του συνόλου, με τις οικιακές καταθέσεις όψεως ιδιαίτερα ανθεκτικές (77%).

Αυτό στηρίζει τα υψηλά περιθώρια δανείων έναντι καταθέσεων (~4,3%), σταθερά τους τελευταίους τρεις μήνες. Η UBS εκτιμά ότι η σταθεροποίηση των NIMs σε σχετικά υψηλά επίπεδα προμηνύει αύξηση των καθαρών εσόδων τόκων σε διαδοχική βάση στο άμεσο μέλλον.