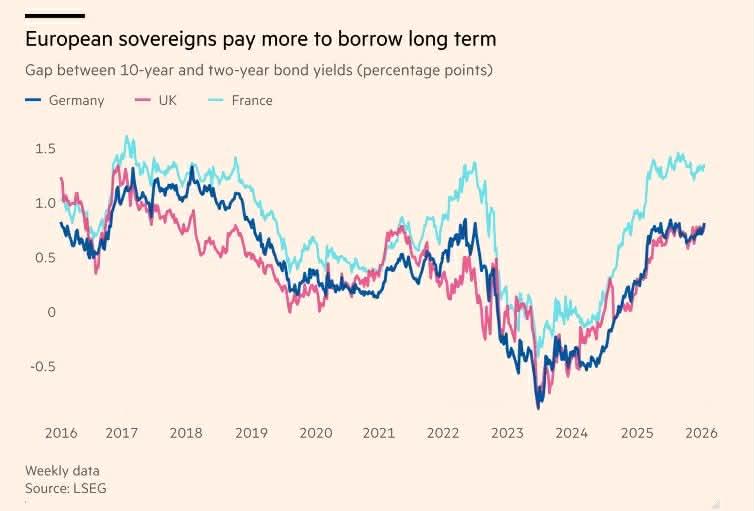

Ανατροπή στα σχέδια των ευρωπαϊκών κυβερνήσεων έχουν φέρει οι αναταράξεις στην αγορά ομολόγων, καθώς όπως εντοπίζουν οι Financial Times, έχουν περιοριστεί οι εκδόσεις μακροπρόθεσμων κρατικών ομολόγων έναντι των βραχυπρόθεσμων.

Σύμφωνα με πρόβλεψη της Barclays, που βασίζεται στις τάσεις κρατικών εκδόσεων, η μέση διάρκεια ωρίμανσης του χρέους που πωλείται στις μεγάλες αγορές της Ευρωζώνης, μεταξύ αυτών η Γερμανία, η Γαλλία και η Ιταλία, αναμένεται φέτος να υποχωρήσει κάτω από τα 10 έτη για πρώτη φορά από το 2015. Στο Ηνωμένο Βασίλειο, η τράπεζα εκτιμά ότι η μέση διάρκεια θα διαμορφωθεί περίπου στα 8,8 έτη, το χαμηλότερο επίπεδο του αιώνα.

Τα στοιχεία αυτά καταδεικνύουν τον τρόπο με τον οποίο οι διαχειριστές δημόσιου χρέους προσαρμόζονται στη μειωμένη ζήτηση για μακροπρόθεσμο χρέος από παραδοσιακούς αγοραστές, όπως τα συνταξιοδοτικά ταμεία.

Αυτόν τον μήνα, η Ολλανδία ολοκλήρωσε μια εκτεταμένη μεταρρύθμιση του συνταξιοδοτικού της συστήματος ύψους 1,8 τρισ. ευρώ, η οποία αναμένεται να περιορίσει σημαντικά τη ζήτηση για μακροχρόνια ομόλογα. Παρόμοιες αλλαγές έχουν συντελεστεί και στο Ηνωμένο Βασίλειο, όπου η σταδιακή απομάκρυνση από τα παραδοσιακά συνταξιοδοτικά προγράμματα καθορισμένων παροχών έχει μειώσει τη βάση αγοραστών μακροπρόθεσμων τίτλων.

«Η διαρθρωτική ζήτηση έχει αλλάξει θεμελιωδώς», σημειώνει ο Stephen Jones, παγκόσμιος επικεφαλής επενδύσεων στην Aegon Asset Management. «Η βάση των “υποχρεωτικών αγοραστών” έχει ουσιαστικά καταργηθεί και πλέον αρχίζει να αποδομείται».

Αλλαγή τάσης

Η σημερινή εικόνα είναι σε πλήρη αντίθεση με εκείνη πριν από περίπου μια δεκαετία, όταν οι ευρωπαϊκές κυβερνήσεις έσπευδαν να “κλειδώσουν” τα χαμηλά επιτόκια εκδίδοντας ομόλογα εξαιρετικά μακράς διάρκειας, σε ορισμένες περιπτώσεις με λήξη ακόμη και στα 100 χρόνια. «Τότε βρισκόμασταν σε ένα άκρο. Τώρα το εκκρεμές επιστρέφει», προσθέτει ο Jones.

Ο βραχυπρόθεσμος δανεισμός είναι συνήθως φθηνότερος για τα κράτη, επιτρέποντας τη μείωση των δαπανών για τόκους μέσω της αποφυγής μακροχρόνιων εκδόσεων. Ωστόσο, η μεγαλύτερη εξάρτηση από χρέος μικρότερης διάρκειας, μια στρατηγική που έχει ακολουθήσει και η αμερικανική κυβέρνηση τα τελευταία χρόνια, καθιστά τα δημόσια οικονομικά πιο ευάλωτα στις διακυμάνσεις των επιτοκίων, καθώς το χρέος χρειάζεται συχνότερη αναχρηματοδότηση.

Παράλληλα, το χάσμα μεταξύ του κόστους δανεισμού διετίας και δεκαετίας έχει διευρυνθεί αισθητά τα τελευταία δύο χρόνια στις μεγάλες ευρωπαϊκές οικονομίες, εν μέσω ενός παγκόσμιου κύματος αυξημένων εκδόσεων χρέους.

Η April LaRusse, επικεφαλής επενδυτικών ειδικών στην Insight Investment, εκτιμά ότι οι διαχειριστές χρέους που μειώνουν τις διάρκειες ωρίμανσης «έρχονται ουσιαστικά σε διάσωση» των χωρών που αντιμετωπίζουν πτώση της ζήτησης για μακροπρόθεσμο χρέος.

Ο Max Kitson, αναλυτής της Barclays, σημειώνει ότι η συρρίκνωση της διάρκειας των εκδόσεων κρατικού χρέους αποτελεί εν μέρει απάντηση στους «τεράστιους όγκους εκδόσεων που έρχονται». Η Barclays προβλέπει αύξηση κατά 100 δισ. ευρώ στις ακαθάριστες πωλήσεις κρατικού χρέους των χωρών της ΕΕ μέσα στο έτος.

![Ξενοδοχειακές επενδύσεις: Ελλάδα και Αθήνα στους πρωταθλητές της Ευρώπης το 2025 [πίνακες]](https://www.ot.gr/wp-content/uploads/2026/03/Hotel_Reception-768x402-1.jpg)

![Ελβετικό φράγκο: «Σωσίβιο» η νέα ρύθμιση μπροστά στο ράλι της ισοτιμίας [πίνακες]](https://www.ot.gr/wp-content/uploads/2026/03/ot_swiss_Francs25-1024x668-1-1.jpg)