Το ράλι στο Χρηματιστήριο Αθηνών έχει ακόμη «καύσιμα» για το 2026, σύμφωνα με την Pantelakis Securities, παρά τα ισχυρά κέρδη του 2025. Στην έκθεσή της για το outlook του ελληνικού χρηματιστηρίου, η χρηματιστηριακή υπογραμμίζει ότι το μακροοικονομικό υπόβαθρο παραμένει υποστηρικτικό, τα εταιρικά κέρδη δείχνουν σημάδια ανάκαμψης και οι αποτιμήσεις, παρά την πρόσφατη άνοδο, συνεχίζουν να παρουσιάζουν επενδυτικό ενδιαφέρον.

Η Pantelakis Securities τονίζει ότι τα θεμελιώδη μεγέθη της ελληνικής οικονομίας παραμένουν ισχυρά και συνεχίζουν να υπεραποδίδουν έναντι του ευρωπαϊκού μέσου όρου. Σύμφωνα με τη χρηματιστηριακή, η Ελλάδα ωφελείται από την ώθηση της πιστωτικής δραστηριότητας και τα έργα που χρηματοδοτούνται από το Ταμείο Ανάκαμψης και Ανθεκτικότητας (RRF).

Στο μέτωπο της λήξης του Ταμείου Ανάκαμψης επίσης, όπως εξηγεί δεν υπάρχει «γκρεμός». Αν και οι συμβάσεις πρέπει να έχουν ολοκληρωθεί μέχρι το τέλος του 2026, η εκταμίευση και η υλοποίηση των έργων μπορούν να συνεχιστούν έως το 2029, ενώ πολλά έργα εντάσσονται στο πολυετές ευρωπαϊκό δημοσιονομικό πλαίσιο, επεκτείνοντας πρακτικά το χρονικό ορίζοντα έως το 2030.

Στο δημοσιονομικό μέτωπο, η Pantelakis εκτιμά ότι το δημόσιο χρέος παραμένει βιώσιμο και συνεχίζει να μειώνεται ως ποσοστό του ΑΕΠ, χάρη στα υψηλά πρωτογενή πλεονάσματα και την ισχυρή ονομαστική ανάπτυξη που υπερβαίνει το μέσο κόστος εξυπηρέτησης του χρέους.

Ο πολιτικός κίνδυνος παραμένει περιορισμένος, ενόψει των εκλογών της άνοιξης του 2027, ενώ οι επιχειρήσεις συνεχίζουν να διατηρούν υψηλά επίπεδα κερδοφορίας, με τα κέρδη του 2024 να υπερβαίνουν τα διπλάσια έως τετραπλάσια επίπεδα των ετών 2019 και 2022.

Η αγορά και οι αποτιμήσεις

Παρά την εντυπωσιακή άνοδο 44% του 2025, που σηματοδοτεί την πέμπτη συνεχή ανοδική χρονιά (συνολική απόδοση 162%), η Pantelakis θεωρεί ότι η ελληνική αγορά παραμένει ελκυστική. Η ανάλυση bottom-up της εταιρείας δείχνει περίπου 18% επιπλέον περιθώριο ανόδου από τα τρέχοντα επίπεδα, ισομερώς κατανεμημένο μεταξύ ανατιμήσεων πολλαπλασιαστών και ανάπτυξης κερδών.

Η Pantelakis προβλέπει θετική δυναμική στα κέρδη ανά μετοχή (EPS) το 2026, μετά την επιβράδυνση του 2024, όπου οι τράπεζες επηρεάστηκαν αρνητικά από την ομαλοποίηση των επιτοκίων (-7%). Συνολικά, η αποτίμηση παραμένει ελκυστική, με τον δείκτη P/E της αγοράς να βρίσκεται περίπου στις 10 φορές τα μελλοντικά κέρδη και το EV/EBITDA των μη τραπεζικών μετοχών στις 6,8 φορές.

Επιλογές και ορόσημα για το 2026

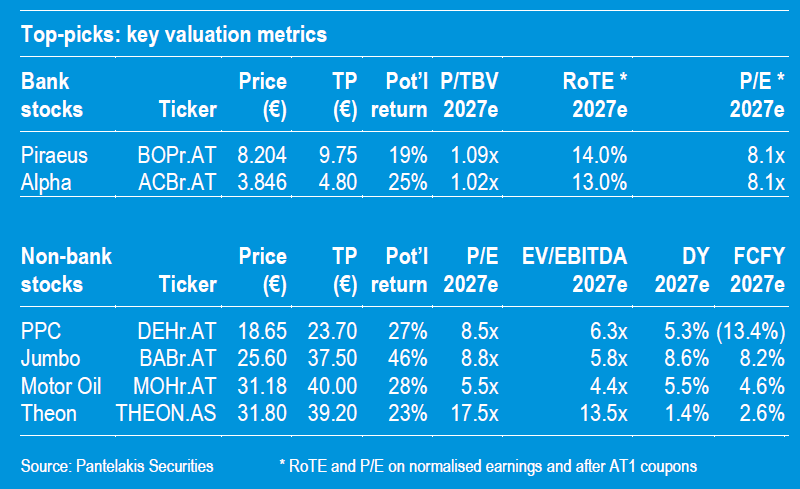

Στρατηγικά, η Pantelakis τοποθετείται με σαφή bias σε «value» επιλογές. Η εταιρεία δίνει overweight στις τράπεζες, με τις Πειραιώς και Alpha Bank να ξεχωρίζουν για τις φθηνές αποτιμήσεις και την προοπτική βελτίωσης των κερδών. Παράλληλα, προκρίνει υποτιμημένες και ποιοτικές μη χρηματοοικονομικές μετοχές, όπως η ΔΕΗ και η Jumbo, ενώ προσθέτει κυκλικό beta μέσω της Motor Oil και της Theon, εκμεταλλευόμενη την αύξηση των περιθωρίων διύλισης και των αμυντικών δαπανών αντίστοιχα.

Καθοριστική για την αγορά το 2026 θα είναι η εικόνα που θα δώσουν οι τράπεζες μέσα από τα επικαιροποιημένα τριετή επιχειρηματικά τους σχέδια και τις ενδείξεις για μελλοντικές διανομές προς τους μετόχους (τέλη Φεβρουαρίου – Μάρτιος).

Σημαντική επίδραση αναμένεται επίσης από τη μετάβαση της Ελλάδας από την κατηγορία των αναδυόμενων στις ανεπτυγμένες αγορές, με εφαρμογή από FTSE, STOXX και S&P Dow Jones τον Σεπτέμβριο και πιθανή ένταξη της MSCI το 2027.

Παρά τη μικρότερη στάθμιση της Ελλάδας στις ανεπτυγμένες αγορές, η Pantelakis θεωρεί ότι η διαδικασία θα ξεκινήσει από θέση θεμελιώδους ισχύος και μάλλον θα αποτελέσει περισσότερο «ιστορία του 2027» παρά άμεσο γεγονός για το 2026.

Η ελληνική αγορά κοντά στην αναβάθμιση σε ανεπτυγμένη αγορά

Η Pantelakis Securities επισημαίνει ότι η ελληνική αγορά βρίσκεται στο όριο αναβάθμισης από Αναδυόμενη σε Ανεπτυγμένη, μετά από μια δεκαετία περίπου στην κατηγορία των αναδυόμενων αγορών. Το 2025 ήταν η τρίτη συνεχόμενη χρονιά καθαρών εισροών από ξένους θεσμικούς επενδυτές, με τους μήνες Φεβρουάριο, Μάιο και Αύγουστο να καταγράφουν τις ισχυρότερες ροές, αν και οι εκροές αυξήθηκαν στο τέταρτο τρίμηνο.

Σύμφωνα με τη χρηματιστηριακή, οι ξένοι θεσμικοί επενδυτές ελέγχουν πλέον το 43,1% της συνολικής κεφαλαιοποίησης της ελληνικής αγοράς, έναντι 39% πριν από ένα χρόνο, επηρεασμένοι από την υψηλή συμμετοχή τους στον κλάδο των τραπεζών που αποδίδει καλύτερα. Παράλληλα, διατηρούν ισχυρή παρουσία στον ημερήσιο τζίρο συναλλαγών, ο οποίος αυξήθηκε στα 219 εκατ. ευρώ από 140 εκατ. ευρώ πριν από ένα χρόνο, γεγονός που δείχνει ότι η ελληνική αγορά κερδίζει συνεχώς την προσοχή των διεθνών επενδυτών. Ο αριθμός των ελληνικών μετοχών που περιλαμβάνονται στον δείκτη MSCI Greece Standard (Large Cap) έχει αυξηθεί σε 9 από μόλις 3 το 2021.

Η αναβάθμιση και οι επιπτώσεις της

Η Pantelakis σημειώνει ότι η προγραμματισμένη αναβάθμιση της Ελλάδας σε Developed Market έχει ήδη αποφασιστεί από τον FTSE για τις 21 Σεπτεμβρίου 2026, ενώ οι STOXX και S&P Dow Jones αναμένεται να ακολουθήσουν, με επίσημη ανακοίνωση τον Απρίλιο και εφαρμογή επίσης τον Σεπτέμβριο. Το ερώτημα παραμένει στο MSCI, το οποίο παρακολουθείται στενά από τα περισσότερα Emerging Market funds.

Παρά το γεγονός ότι η MSCI δεν είχε προσθέσει την Ελλάδα στη λίστα αναβάθμισης τον Ιούνιο του 2025 λόγω κανόνων «persistency», υπάρχει μεγάλη πιθανότητα η απόφαση να ληφθεί τον Ιούνιο του 2026, με εφαρμογή το 2027.

Η Pantelakis υπογραμμίζει ότι αυτή η μετάβαση μπορεί να έχει σημαντικές συνέπειες. Η Ελλάδα αναμένεται να μεταβεί από μεσαίο «μέλος» στις αναδυόμενες αγορές (~0,7% του FTSE Global EM) σε μικρό στις ανεπτυγμένες αγορές (<0,1%). Οι εισροές από παθητικά κεφάλαια πιθανότατα θα είναι ουδέτερες, καθώς οι εκροές από τα παθητικά EM funds θα αντισταθμιστούν από τις εισροές από μεγαλύτερα DM funds.

Το βασικό ερώτημα αφορά τους ενεργητικούς διαχειριστές, οι οποίοι ίσως αγνοήσουν σχεδόν την Ελλάδα, θεωρώντας την ως ένα «φθηνό» μικρό tracking error. Το γεγονός αυτό εντείνεται από την έλλειψη πραγματικά μεγάλων κεφαλαιοποιήσεων στη χώρα, καθώς μόνο 5-8 μετοχές θα περάσουν στους δείκτες DM, ενώ οι υπόλοιπες θα καταταχθούν σε small caps.

![Λιπάσματα: Πώς ο πόλεμος στη Μέση Ανατολή εκτοξεύει τις τιμές [γράφημα]](https://www.ot.gr/wp-content/uploads/2026/03/photo_2026-03-25_12-21-24-300x300.jpg)

![Λιπάσματα: Πώς ο πόλεμος στη Μέση Ανατολή εκτοξεύει τις τιμές [γράφημα]](https://www.ot.gr/wp-content/uploads/2026/03/photo_2026-03-25_12-21-24.jpg)

![Κτηνοτροφία: Μπροστά στην τέλεια καταιγίδα ενόψει Πάσχα – Φόβοι για ελλείψεις [γραφήματα]](https://www.ot.gr/wp-content/uploads/2026/03/ktinotrofia.farma_.lefta_.jpg)