Είναι απογοητευτική η διαπίστωση ότι ο ίδιος διοικητής της Τράπεζας της Ελλάδος θα επαναλάμβανε το 2026 τα ίδια που έλεγε πριν από εννιά, οκτώ ή επτά χρόνια, δηλαδή για επιτυχίες, για προβλήματα, για κινδύνους, για προκλήσεις και θα έκανε τις ίδιες προτάσεις πολιτικής σχετικά με την κατάσταση της ελληνικής το 2017, το 2018 και το 2019. Συγκεκριμένα, ο διοικητής της Τράπεζας της Ελλάδος από το 2014 Γιάννης Στουρνάρας σε πρόσφατη ομιλία του στο Ελληνικό Ινστιτούτο Εξυπηρέτησης Πελατών επανέλαβε, μετά τις επισημάνσεις τους για θετικές επιτυχίες, για σημαντική πρόοδο, για Ελλάδα «πρωταθλήτρια» σε επιδόσεις στη ζώνη του ευρώ κι άλλα. Παραθέτω επιγραμματικά μερικά αποδελτιωμένα «στιγμιότυπα» από την παραπάνω ομιλία και τις εκθέσεις του για το 2021, 2022, 2023, 2024 και την πρόσφατη Ενδιάμεση για τη Νομισματική Πολιτική του 2025 με μερικά σχόλια στο τέλος:

– «Βασικότερη συνιστώσα της μεγέθυνσης αναμένεται να είναι η κατανάλωση, λόγω της αύξησης του πραγματικού διαθέσιμου εισοδήματος χάρη στην άνοδο της απασχόλησης »

-«Κινητήριες δυνάμεις της ανάπτυξης ήταν η καλύτερη της αναμενόμενης πορεία του τουρισμού και του τομέα της φιλοξενίας γενικότερα και η αύξηση του διαθέσιμου εισοδήματος, η ενίσχυση της ιδιωτικής καταναλωτικής δαπάνης».

-« Η ανάπτυξη δεν πρέπει και δεν μπορεί να βασίζεται μόνο στην κατανάλωση, αλλά απαιτεί σταθερή ενίσχυση των επενδύσεων»

-«Ο ρόλος των επενδύσεων είναι καθοριστικός για τη μελλοντική πορεία της οικονομίας, και ειδικά για την αλλαγή του αναπτυξιακού προτύπου»

-«Ο υψηλότερος πληθωρισμός στην Ελλάδα σε σχέση με τη ζώνη του ευρώ αντανακλά κυρίως το θετικό παραγωγικό κενό της ελληνικής οικονομίας σε σχέση με το αρνητικό παραγωγικό κενό στη ζώνη του ευρώ»

– «Το επενδυτικό κενό στην Ελλάδα σε σχέση με την ευρωζώνη παραμένει σημαντικό, παρά την αισθητή συρρίκνωσή του τα τελευταία χρόνια. Το επενδυτικό κενό που δημιουργήθηκε τη δεκαετία της κρίσης δεν έχει ακόμη καλυφθεί»

-«Η αύξηση της παραγωγής διεθνώς εμπορεύσιμων αγαθών και υπηρεσιών οδηγεί στην αύξηση των εξαγωγών, σε υποκατάσταση εισαγωγών και άρα στη μείωση του ελλείμματος τρεχουσών συναλλαγών»

-«Η ιδιωτική κατανάλωση αποτέλεσε τη βασική συνιστώσα ανάπτυξης το 2024 καθώς υποστηρίχθηκε από την αύξηση του πραγματικού διαθέσιμου εισοδήματος των νοικοκυριών»

-«H καταναλωτική δαπάνη το 2024 τροφοδοτήθηκε από την ενίσχυση της ζήτησης, όπως υποδηλώνεται από τη σημαντική αύξηση των εσόδων ΦΠΑ σε σταθερές τιμές και από την απομείωση των αποταμιεύσεων των νοικοκυριών».

Μερικές διαπιστώσεις Ενδιάμεσης Έκθεσης 2025, που μοιάζουν … του 2018!

Επίσης, από την τελευταία Ενδιάμεση Έκθεση για τη Νομισματική Πολιτική του 2025 παραθέτω και μερικά «τα ίδια Παντελάκη μου»:

-«Η συνολική εγχώρια ζήτηση εξακολουθεί να αυξάνεται ταχύτερα από την παραγωγική ικανότητα της οικονομίας, δημιουργώντας θετικό παραγωγικό κενό και περιορίζοντας τη δυναμική αποκλιμάκωσης του πληθωρισμού»

-«Οι κίνδυνοι για την ελληνική οικονομία σχετίζονται κυρίως με τις διαρθρωτικές αδυναμίες της. Η επιμονή του πληθωρισμού – ιδίως στον τομέα των υπηρεσιών – και η στενότητα στην αγορά εργασίας, η οποία ενδέχεται να οδηγήσει σε μεγαλύτερες μισθολογικές πιέσεις, αποτελούν σημαντικές προκλήσεις για τη βραχυπρόθεσμη ανάπτυξη. Παράλληλα, η υποτονική παραγωγικότητα και οι δυσμενείς δημογραφικές τάσεις ενδέχεται να περιορίσουν τη μεσοπρόθεσμη αναπτυξιακή δυναμική»

-«Η ελληνική οικονομία, παρά τη σημαντική πρόοδο των τελευταίων ετών, βρίσκεται αντιμέτωπη με ένα πλέγμα διαρθρωτικών προκλήσεων που θα καθορίσουν τη μελλοντική της πορεία. Στο επίκεντρο των προκλήσεων βρίσκεται η χαμηλή παραγωγικότητα της εργασίας σε σχέση με το μέσο όρο της ΕΕ.»

-« Η εκτεταμένη αποεπένδυση κατά την περίοδο της κρίσης χρέους έχει διαβρώσει την κεφαλαιακή βάση: το συνολικό κεφάλαιο παραμένει περίπου 20% χαμηλότερο από τα προ της κρίσης επίπεδα, ενώ το κεφάλαιο ανά εργαζόμενο υστερεί ακόμη και σε σχέση με την περίοδο πριν από την ένταξη στην ευρωζώνη, με αποτέλεσμα η ένταση κεφαλαίου να εξακολουθεί να έχει αρνητική συμβολή στην παραγωγικότητα»

-«Παρά τη σημαντική άνοδό τους από το 2019 (60% μέχρι το 2025), τα τελευταία χρόνια ο ρυθμός αύξησης του ακαθάριστου σχηματισμού πάγιου κεφαλαίου είναι χαμηλότερος από τις αρχικές προβλέψεις και το επενδυτικό κενό σε σχέση με την ΕΕ, αν και έχει ήδη μειωθεί, εν μέρει χάρη στη συμβολή του RRF (Ταμείο Ανάκαμψης), παραμένει αρκετά υψηλό»

-« Μολονότι οι επενδύσεις και οι εξαγωγές αγαθών και υπηρεσιών έχουν αυξηθεί σημαντικά τα τελευταία χρόνια ως ποσοστό του ΑΕΠ, η ιδιωτική κατανάλωση εξακολουθεί να αποτελεί περίπου το 70% του ΑΕΠ, όταν στην ευρωζώνη βρίσκεται γύρω στο 53%.»

–« Η πραγματική ιδιωτική κατανάλωση παρέμεινε η βασική συνιστώσα της ανάπτυξης το πρώτο εννεάμηνο του 2025 καταγράφοντας άνοδο (2,5%, έναντι 2,6% την αντίστοιχη περίοδο του 2024), καθώς υποστηρίχθηκε από την ενίσχυση του διαθέσιμου εισοδήματος των νοικοκυριών.»

-«Η ιδιωτική κατανάλωση αναμένεται να παραμείνει βασική συνιστώσα μεγέθυνσης της οικονομικής δραστηριότητας για το σύνολο του 2025 και το 2026, υποστηριζόμενη από την ενίσχυση του εισοδήματος των νοικοκυριών, καθώς προβλέπεται ότι η απασχόληση θα συνεχίσει να ανακάμπτει, οι μισθοί θα αυξάνονται και ο πληθωρισμός θα υποχωρεί σταδιακά»

Τι έλεγε ο κ. Στουρνάρας επί κυβερνήσεως ΣΥΡΙΖΑ

Διαβάστε τώρα και μερικά αντίστοιχα «στιγμιότυπα» από τις ετήσιες εκθέσεις για το 2017, το 2018 και το 2019, δηλαδή επί κυβερνήσεως ΣΥΡΙΖΑ υπό τον πρωθυπουργό Αλέξη Τσίπρα:

-«Το 2017 η οικονομική δραστηριότητα επέστρεψε σε θετικούς ρυθμούς. Βασικός μοχλός ανάπτυξης ήταν η ταχεία άνοδος των εξαγωγών, λόγω της βελτίωσης της διεθνούς ανταγωνιστικότητας της χώρας, που αυξήθηκαν περισσότερο από ό,τι η εξωτερική ζήτηση, συμβάλλοντας θετικά (στην ανάκαμψη της οικονομικής δραστηριότητας.

-«Την ίδια περίοδο οριακά θετική ήταν η συμβολή της ιδιωτικής κατανάλωσης, που υποστηρίχθηκε κυρίως από την αύξηση της απασχόλησης»

-«Η θετική πορεία της ιδιωτικής κατανάλωσης συνδέεται με την αποκατάσταση της εμπιστοσύνης, λόγω της σημαντικής προόδου στην εφαρμογή του προγράμματος οικονομικής προσαρμογής, και αποτυπώθηκε στην ανάκαμψη των δεικτών καταναλωτικής εμπιστοσύνης και λιανικών πωλήσεων»

-« Οριακά θετικά συνέβαλαν επίσης οι ακαθάριστες επενδύσεις πάγιου κεφαλαίου,..»

-«Βασικοί πυλώνες της μεγέθυνσης της οικονομίας ήταν οι εξαγωγές αγαθών και υπηρεσιών (8,8%) και η ιδιωτική κατανάλωση (1,0%)»

-« Οι εξαγωγές αγαθών αυξήθηκαν με ρυθμό (8,4%) που υπερέβη τον αντίστοιχο ρυθμό ανόδου της εξωτερικής ζήτησης, χάρη στη βελτίωση της διεθνούς ανταγωνιστικότητας της χώρας, και είχαν την υψηλότερη θετική συμβολή στην άνοδο του ΑΕΠ (1,5 ποσοστιαία μονάδα), ενώ και οι εξαγωγές υπηρεσιών διατήρησαν τη θετική τους δυναμική (αύξηση κατά 9,3%, συμβολή στην άνοδο του ΑΕΠ: 1,3 ποσοστιαία μονάδα) λόγω της σημαντικής αύξησης των τουριστικών εσόδων και των εσόδων από τη ναυτιλία»

-« Θετικά συνέβαλε στην άνοδο της οικονομικής δραστηριότητας και η ιδιωτική κατανάλωση (0,7 της ποσοστιαίας μονάδας), καθώς υποστηρίχθηκε από την ενίσχυση του διαθέσιμου εισοδήματος των νοικοκυριών κυρίως λόγω της ανόδου του εισοδήματος από εργασία»

-«Η ήπια άνοδος της οικονομικής δραστηριότητας τα τελευταία χρόνια στηρίχθηκε κυρίως στην ενίσχυση της συνολικής ενεργού ζήτησης, με τη συμβολή της κατανάλωσης και των εξαγωγών»

-« Η συντελούμενη στροφή της οικονομικής πολιτικής προς αναπτυξιακή κατεύθυνση και οι δρομολογούμενες αλλαγές στη δομή και λειτουργία του κράτους και της οικονομίας δημιουργούν προσδοκίες σταδιακής επανόδου του κατά κεφαλήν ΑΕΠ σε τροχιά σύγκλισης προς τον ευρωπαϊκό μέσο όρο μεσοπρόθεσμα,»

-«Για την καταγραφή ισχυρών ρυθμών ανάπτυξης μεσομακροπρόθεσμα, η ελληνική οικονομία καλείται να αντιμετωπίσει μια σειρά από μεσοπρόθεσμες προκλήσεις. Αυτές είναι: το μεγάλο επενδυτικό κενό, η υψηλή ανεργία, το μεγάλο απόθεμα των ΜΕΔ, το υψηλό δημόσιο χρέος και ο αργός ψηφιακός μετασχηματισμός»

«Κρίνονται αναγκαίες παρεμβάσεις οικονομικής πολιτικής που στοχεύουν στην ενίσχυση κυρίως της πλευράς της προσφοράς, για την επέκταση των παραγωγικών δυνατοτήτων της χώρας και την άνοδο του πραγματικού και του δυνητικού προϊόντος».

-«Η ελληνική οικονομία συνέχισε μέχρι πρόσφατα να ανακάμπτει και έχει αποκατασταθεί σε σημαντικό βαθμό η αξιοπιστία της οικονομικής πολιτικής. Η προσήλωση στη δημοσιονομική σταθερότητα, η εξισορρόπηση του μίγματος της δημοσιονομικής πολιτικής και η έγκαιρη υλοποίηση του φιλόδοξου μεταρρυθμιστικού προγράμματος της κυβέρνησης είναι οι βασικοί κινητήριοι μοχλοί για την επάνοδο της οικονομίας σε διατηρήσιμη αναπτυξιακή τροχιά σε μεσοπρόθεσμο ορίζοντα»

-«Για την επίτευξη ισχυρής ανάκαμψης, μετά την παρέλευση της κρίσης του κορωνοϊού, και ταχύρρυθμης ανάπτυξης μεσοπρόθεσμα, κρίνεται αναγκαία η έγκαιρη αντιμετώπιση των σημαντικών προβλημάτων που εξακολουθούν να χαρακτηρίζουν τη λειτουργία της οικονομίας ως απόρροια της οικονομικής κρίσης, αλλά και των διαχρονικών διαρθρωτικών της αδυναμιών. Τα σημαντικότερα από όλα αυτά τα ζητήματα είναι η μείωση των ΜΕΔ και η ολοκλήρωση του μεταρρυθμιστικού προγράμματος με κατεύθυνση τη δημιουργία ευνοϊκού περιβάλλοντος για το επιχειρείν.»

Μερικά σχόλια

Η πρώτη απογοητευτική διαπίστωση που προκύπτει από τη σύγκριση της οικονομικής πραγματικότητας επί κυβερνήσεως ΣΥΡΙΖΑ και σημερινής κυβερνήσεως της Νέας Δημοκρατίας (με κορύφωση των σημείων της τελευταίας Ενδιάμεσης Έκθεσης για τη Νομισματική Πολιτική το 2025) είναι ότι, μολονότι πέρασαν πάνω από επτά χρόνια τα βασικά προβλήματα από το χάσμα που προκάλεσαν η κρίση και τα Μνημόνια όχι μόνο παραμένουν, αλλά αποτελούν θρυαλλίδα για νέα πυρκαγιά από τους κινδύνους και αβεβαιότητες που κυκλώνουν τη χώρα και την Ευρώπη και που ευστόχως απαριθμεί ο ίδιος ο κ. Στουρνάρα.

Ύστερα, η απογοήτευση αυτή γίνεται καταθλιπτικότερη όταν διαπιστώνεται οι ίδιες με εκείνες της σημερινής κυβέρνησης «επιτυχίες» κατά την περίοδο 2017, 2018 και 2019 σημειώθηκαν όταν ο ΣΥΡΙΖΑ ήταν επί Μνημονίω, υπό την εποπτεία των θεσμών και άνευ του περιβόητου Ταμείου Ανάκαμψης και Σταθερότητας που αρχίζει να γίνεται ανέκδοτο και για τις προσδοκίες που είχαν καλλιεργηθεί.

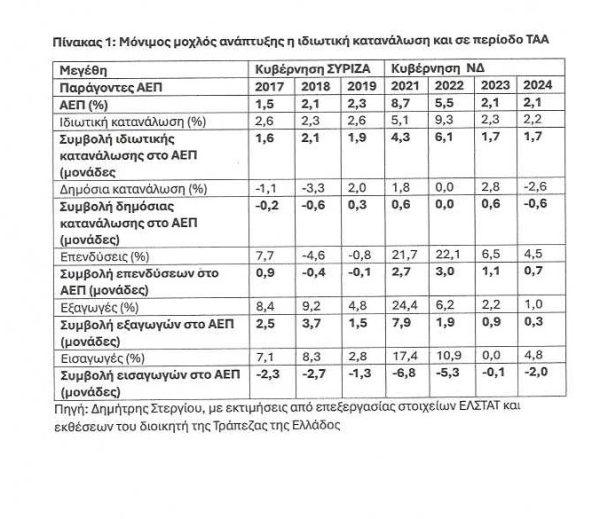

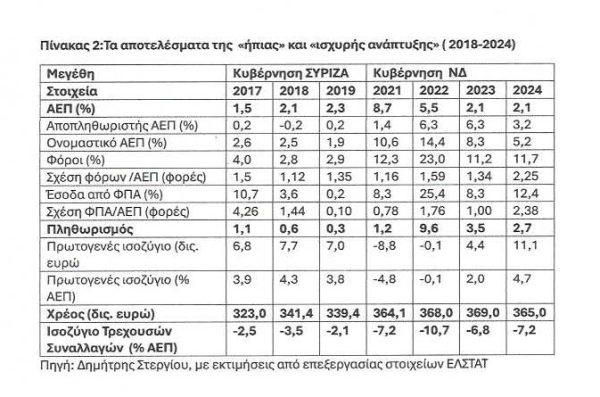

Ακόμα, από τη σύγκριση των στοιχείων του παρατιθέμενων πινάκων προκύπτει ότι το αναπτυξιακό μοντέλο επί ΣΥΡΙΖΑ ήταν πιο υγιές, καθώς, κατά κανόνα, βασικός μοχλός ή «συνιστώσα», όπως λέει ο κ. Στουρνάρας, δεν ήταν η ιδιωτική κατανάλωση, η οποία κι αυτή ενισχυόταν από την αύξηση του διαθέσιμου εισοδήματος και την απασχόληση επί ΣΥΡΙΖΑ, αλλά οι εξαγωγές και οι επενδύσεις! Η μεγαλύτερη συμβολή της ιδιωτικής κατανάλωσης στο ΑΕΠ επί ΣΥΡΙΖΑ ήταν 2,1 μονάδες (2018), ενώ επί ΝΔ είναι 6,1 μονάδες (2022). Επίσης, η συμβολή των εξαγωγών επί ΣΥΡΙΖΑ ήταν σχεδόν σταθερή (μεταξύ 1,5 και 3μ7 μονάδων), ενώ επί ΝΔ έχουν μεγάλο εύρος (μεταξύ 0,3- 7,9 μονάδων!) Η ίδια διαπίστωση ισχύει και για εισαγωγές, οι οποίες, κατά κανόνα υπερτερούσαν σε μεταβολή των εξαγωγών με αντίστοιχες επιπτώσεις στο εξωτερικό ισοζύγιο.

Σημειώνεται ακόμα ότι η ηπιότερη ανάπτυξη επί ΣΥΡΙΖΑ ήταν επωφελέστερη, καθώς η φορολογική επιβάρυνση (χωρίς τις σημερινές «τολμηρότερες» πολύχρωμες «μεταρρυθμίσεις» και ψηφιοποιήσεις!), το χρέος μειωνόταν σε απόλυτους αριθμούς, ενώ μετά το 2020 καλπάζει. Η ίδια διαπίστωση ισχύει και το ευαίσθητο Ισοζύγιο Τρεχουσών Συναλλαγών, του οποίου το έλλειμμα «φούσκωσε», όπως προκύπτει, η «ισχυρή» πληθωριστική, από την ιδιωτική κατανάλωση, κυρίως, ανάπτυξη!

Είναι αλήθεια ότι κατά την τελευταία εξαετή κυβερνητική θητεία της ΝΔ σημειώνεται μία ικανοποιητική αύξηση των επενδύσεων, η οποία συρρικνώνει το επενδυτικό κενό που παρέλαβε από τον ΣΥΡΙΖΑ το 2019 (πέρασαν έξι χρόνια!) με την Ευρωζώνη, ωστόσο δεν μπόρεσε, λόγω των διαρθρωτικών αδυναμιών που απαρίθμησε ο κ. Στουρνάρας, αλλά Ευρωπαϊκή Κεντρική Τράπεζα και η Ευρωπαϊκή Επιτροπή, να εξασφαλίσει ποσό πάνω από 18 δισ. ευρώ ετησίως που χρειάζονταν . Άλλωστε, το «επιχειρείν» στο οποίο αναφέρεται και ο κ. Στουρνάρας, δηλαδή το επιχειρηματικό περιβάλλον στην Ελλάδα συνεχίζει να χαρακτηρίζεται από σοβαρές διαρθρωτικές αδυναμίες, που παρεμποδίζουν την ενίσχυση των επενδύσεων και της παραγωγικότητας. Το πολύπλοκο και ευμετάβλητο κανονιστικό και διοικητικό πλαίσιο αυξάνει το διοικητικό βάρος για τις επιχειρήσεις.

Ύστερα από εννιά, οκτώ, επτά χρόνια παραμένει σαθρό το ίδιο παραγωγικό μοντέλο, καθώς βασίζεται, όπως το ξορκίζει τώρα και ο κ. Στουρνάρας, μόνο σχεδόν στη συγκυριακή και πάντα πληθωριστική κατανάλωση, παρά τις συνεχείς εκκωφαντικές προτάσεις της Ευρωπαϊκής Επιτροπής, της Τράπεζας της Ελλάδος και των διεθνών οργανισμών για αλλαγή του αναπτυξιακού μοντέλου με διεύρυνση της παραγωγικής βάσης, την αντιμετώπιση των χρόνιων διαρθρωτικών αδυναμιών και των προώθηση των αναγκαίων πραγματικών μεταρρυθμίσεων σε όλους τους τομείς, παρουσιάζοντας και τους κινδύνους και αβεβαιότητες που κυκλώνουν τη χώρα για να γίνουν τα παθήματα μαθήματα για να μην είναι η ελληνική οικονομία συνεχώς ευάλωτη μπροστά σε κάθε κρίση.

Στο κοινωνικό επίπεδο, και σήμερα, όπως πάντα, επικαλούνται (κυβέρνηση και ο. Στουρνάρας) τη συνεχή βελτίωση των εισοδημάτων και την ευχερέστερη πρόσβαση στον δανεισμό που επηρέαζαν καθοριστικά την καταναλωτική συμπεριφορά. Έτσι, η ταχεία άνοδος της ιδιωτικής κατανάλωσης επιδρά, όπως πάντα, θετικά στην πορεία του ΑΕΠ, περιορίζει όμως την εγχώρια αποταμίευση και επιβαρύνει υπέρμετρα το εξωτερικό ισοζύγιο.