Σε σημαντική αύξηση των τιμών στόχων των ελληνικών τραπεζών προχώρησε η NBG Securities, διατηρώντας τη σύσταση outperform για τον κλάδο, που όπως αναφέρει, συγκρίνεται πλέον όλο και περισσότερο με τους αντίστοιχους της Ευρώπης.

Ειδικότερα, για την Alpha Bank, η νέα τιμή στόχος είναι στα 4,40 ευρώ, από 2,55 ευρώ προηγουμένως, για την Eurobank στα 4,60 ευρώ, από 3,50 ευρώ, και για την Πειραιώς στα 9,90 ευρώ, από 6,25 ευρώ.

Όπως επισημαίνει η NBG Securities, σε ένα σταθερό μακροοικονομικό πλαίσιο, όπου η ανάπτυξη του ελληνικού ΑΕΠ υπερβαίνει τον μέσο όρο της Ευρωπαϊκής Ένωσης, τα υπόλοιπα δανείων του ιδιωτικού τομέα στο σύστημα αυξήθηκαν κατά +7,2% σε ετήσια βάση τον Νοέμβριο του 2025, φτάνοντας τα 126,5 δισ. ευρώ. Η πιστωτική επέκταση αντιστάθμισε σε μεγάλο βαθμό τα χαμηλά επιτόκια της ΕΚΤ, σταθεροποιώντας τα καθαρά έσοδα από τόκους (NII), ενώ περαιτέρω χορηγήσεις, κυρίως σε επιχειρήσεις και δευτερευόντως σε νοικοκυριά, αναμένεται να ενισχύσουν τη δημιουργία NII, παρά τις προβλέψεις για διατηρήσιμη απόδοση 2,0% από τον δείκτη DFR.

Η NBG Securities προβλέπει ότι τα καθαρά έσοδα από τόκους για το 2026 (εκτός Εθνικής) θα φτάσουν τα 6,236 εκατ. ευρώ (+2,8% σε ετήσια βάση), υποστηριζόμενα από το ευνοϊκό μείγμα χαμηλού κόστους καταθέσεων (οι βασικές καταθέσεις αποτελούν περίπου το 76% του συνόλου) και την κατανομή σε επενδυτικά χρεόγραφα (περίπου 23% των ενεργητικών).

Διαφοροποίηση

Οι ελληνικές τράπεζες επέλεξαν να ενισχύσουν τα μη επιτοκιακά τους έσοδα, τόσο οργανικά όσο και μέσω εξαγορών, για να διαφοροποιήσουν τον πιστωτικό κίνδυνο και τον κίνδυνο επιτοκίου. Ως αποτέλεσμα, η NBG Securities προβλέπει μη έντοκα έσοδα του 2026 (NFCI26e) στα 2,261 εκατ. ευρώ (+15,9% ετήσια), αντιστοιχώντας περίπου στο 27% των βασικών εσόδων (+2 ποσοστιαίες μονάδες σε σχέση με το 2025).

Με συνετή διαχείριση κόστους, ενισχυμένη από την ψηφιακή μεταρρύθμιση και περαιτέρω μείωση του κόστους κινδύνου στο 0,51%, αντανακλώντας υψηλή ποιότητα ενεργητικού (λόγος NPE: 2,9%), τα προσαρμοσμένα καθαρά κέρδη προβλέπεται να φτάσουν τα 3,482 εκατ. ευρώ (+6,2% σε ετήσια βάση).

Παράλληλα, οι τράπεζες προγραμματίζουν αύξηση διανομών προς τους μετόχους (PORs: από πάνω από 50% το 2025 σε 60% το 2028), χωρίς να διακυβεύεται η κεφαλαιακή θέση, καθώς η εσωτερική δημιουργία κεφαλαίου παραμένει ισχυρή. Τα μερίσματα προβλέπεται να κυμανθούν μεταξύ 5,2% και 7,2% κατά την περίοδο 2025-2028.

Η Πειραιώς παραμένει πρώτη επιλογή

Η Πειραιώς συνεχίζει να αποτελεί την κορυφαία επιλογή της NBG Securities, καθώς προσφέρει περιθώριο ανόδου 20% με τιμή στόχο 9,90 ευρώ. Η τράπεζα παραμένει υπερβολικά υποτιμημένη σε σχέση με τα υπόλοιπα μέλη του ελληνικού τραπεζικού κλάδου.

Παράλληλα, η NBG Securities διατηρεί θετική στάση απέναντι σε όλες τις συστημικές τράπεζες που καλύπτει, επισημαίνοντας ότι πέρα από τα κοινά θετικά χαρακτηριστικά του κλάδου, κάθε τράπεζα έχει και συγκεκριμένα πλεονεκτήματα, όπως η Alpha Bank λόγω ενδιαφέροντος της UniCredit και η Eurobank λόγω γεωγραφικής διαφοροποίησης.

Όλες οι τράπεζες αναμένεται να ανακοινώσουν αναθεωρημένα επιχειρηματικά πλάνα με τη δημοσίευση των αποτελεσμάτων του 2025 ή στο 1ο/2ο τρίμηνο του 2026.

Συνεχής, αν και χαμηλότερη, διαφορά από τις ευρωπαϊκές τράπεζες

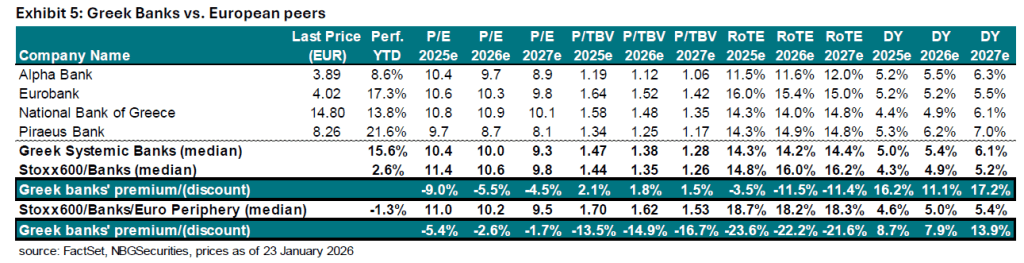

Οι ελληνικές τράπεζες, με τη βελτιωμένη κερδοφορία, τη ρευστότητα και τα ισχυρά κεφάλαια, κατέγραψαν ισχυρή απόδοση το 2025 (+73,1% σε ετήσια βάση), υπερβαίνοντας τον EuroSTOXX600 Banks κατά 6,2%, αλλά υποαποδίδοντας σε σχέση με τις τράπεζες της περιφέρειας της ΕΕ κατά 11%.

Παρά την υπεραπόδοση, με μέσο δείκτη P/TBV (με βάση τις εκτιμήσεις του 2026) στο 1,38x (περιφέρεια: 1,62x, STOXX: 1,35x) και μερισματική απόδοση 5,4% (περιφέρεια: 5,0%, STOXX: 4,9%), οι ελληνικές τράπεζες συνεχίζουν να διαπραγματεύονται με discount έναντι των ευρωπαϊκών ομοειδών, το οποίο, σύμφωνα με την NBG Securities, δεν δικαιολογείται.

Η περαιτέρω σύγκλιση αποτίμησης θεωρείται δικαιολογημένη, δεδομένων των προοπτικών ανάπτυξης, της διατηρήσιμης κερδοφορίας και της σημαντικής απόδοσης προς τους μετόχους, καταλήγει η NBG Securities.

![Μέση Ανατολή: Πώς ο πόλεμος μπορεί να πυροδοτήσει παγκόσμια επισιτιστική κρίση [γραφήματα]](https://www.ot.gr/wp-content/uploads/2022/06/ot_sithra34-2.png)