Με τον τίτλο «Yes, we are very unhappy that MSCI will upgrade Greece to DM» (Πράγματι, δεν είμαστε χαρούμενοι που ο MSCI θα αναβαθμίσει την Ελλάδα στις ανεπτυγμένες αγορές), η JP Morgan δεν κρύβει την έκπληξή της με την επιτάχυνση των διαδικασιών από τον οίκο, εκτιμώντας μάλιστα ότι εκροές που θα υπάρξουν θα είναι της τάξεως των 500 εκατ. δολαρίων.

H JP Morgan υπενθυμίζει την έναρξη της δημόσιας διαβούλευσης για την ενδεχόμενη ανακατάταξη της Ελλάδας από τις Αναδυόμενες Αγορές (Emerging Markets – EM) στις Ανεπτυγμένες Αγορές (Developed Markets – DM) που ανακοίνωσε ο MSCI, με στόχο η αλλαγή να τεθεί σε ισχύ κατά την αναθεώρηση δεικτών του Αυγούστου 2026. Όπως σημειώνει η JP Morgan, η διαβούλευση αυτή εκτιμάται ως διαδικαστικού χαρακτήρα, με την αμερικανική τράπεζα να θεωρεί ότι η Ελλάδα τελικά θα αναβαθμιστεί και θα ενταχθεί στους δείκτες ανεπτυγμένων αγορών στο τέλος Αυγούστου 2026.

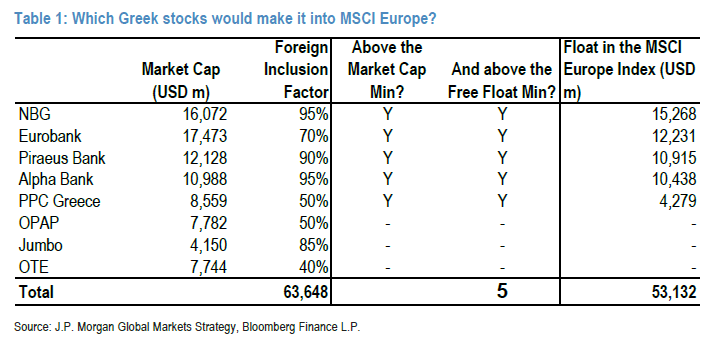

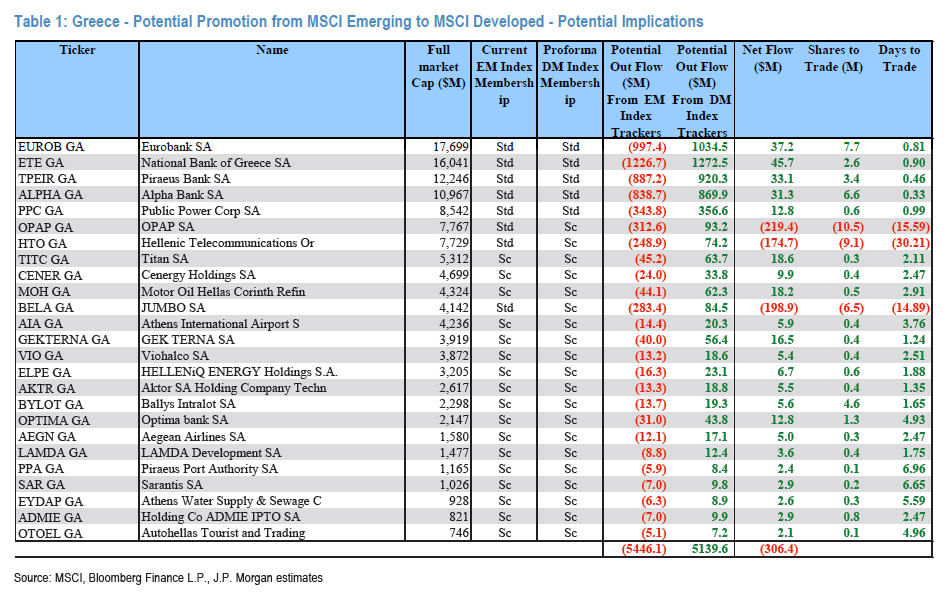

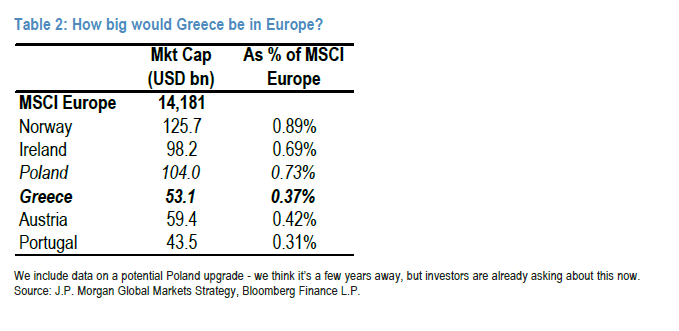

Σύμφωνα με τους υπολογισμούς της JP Morgan, η Ελλάδα θα εισέλθει στον MSCI Europe με πέντε μετοχές, έναντι οκτώ που περιλαμβάνονται σήμερα στον δείκτη αναδυόμενων αγορών. Το ειδικό βάρος της χώρας στον MSCI Europe εκτιμάται στις 37 μονάδες βάσης, γεγονός που την καθιστά τη δεύτερη μικρότερη αγορά του δείκτη: μεγαλύτερη από την Πορτογαλία, αλλά μικρότερη από την Ιρλανδία και την Αυστρία.

Σε όρους κεφαλαιακών ροών, η JP Morgan εκτιμά καθαρές εκροές περίπου 500 εκατ. δολαρίων. Συγκεκριμένα, οι τρεις μετοχές που αναμένεται να εξέλθουν από τον δείκτη EM υπολογίζεται ότι θα δεχθούν εκροές ύψους 5,2 δισ. δολαρίων, ενώ οι πέντε μετοχές που θα μετακινηθούν στους δείκτες ανεπτυγμένων αγορών αναμένεται να προσελκύσουν εισροές περίπου 4,7 δισ. δολαρίων.

Αιφνιδιασμός από το χρονοδιάγραμμα

Η JP Morgan δηλώνει ότι αιφνιδιάστηκε από το χρονοδιάγραμμα που επέλεξε ο MSCI, καθώς θεωρούσε ότι οποιαδήποτε επίσπευση θα περιοριζόταν σε μετατόπιση έξι μηνών, προς τον Νοέμβριο του 2027, και όχι σε τόσο πρώιμη εφαρμογή, όπως ο Αύγουστος του 2026.

Υπενθυμίζει ότι, βάσει των τυπικών κανόνων του MSCI, η διαδικασία θα ακολουθούσε τρία διακριτά στάδια:

– πρώτον, ανακοίνωση στην Ετήσια Αναθεώρηση Ταξινόμησης Αγορών τον Ιούνιο του 2026, η οποία θα ενεργοποιούσε μονοετή διαβούλευση,

– δεύτερον, επιβεβαίωση της αναβάθμισης στην αντίστοιχη αναθεώρηση του Ιουνίου 2027, και

– τρίτον, εφαρμογή της αλλαγής στην αναθεώρηση δεικτών του τέλους Μαΐου 2028.

Ωστόσο, όπως είχε επισημάνει και σε προηγούμενη ανάλυσή της, ο MSCI διατηρεί το δικαίωμα να επισπεύσει το χρονοδιάγραμμα, κάνοντας χρήση της «συνετής διακριτικής ευχέρειας» που προβλέπεται από το πλαίσιο αποφάσεών του.

Αντίστοιχη επίσπευση είχε πραγματοποιηθεί και στην περίπτωση του Κουβέιτ, το οποίο εντάχθηκε στους δείκτες ανεπτυγμένων αγορών τον Νοέμβριο του 2020. Δεδομένου ότι οι περισσότεροι επενδυτές είναι ήδη σε θέση να διαπραγματευτούν την ελληνική αγορά, η JP Morgan εκτιμά ότι μια τέτοια επίσπευση δεν είναι ούτε απρόσεκτη ούτε εκτός πλαισίου.

Μείωση βαρύτητας και απώλεια επενδυτικής προσοχής

Κατά την JP Morgan, η υποχώρηση της σχετικής βαρύτητας της Ελλάδας, από άνω του 4% στον MSCI EMEA EM σε λιγότερο από 40 μονάδες βάσης στον MSCI Europe και μόλις 6 μονάδες βάσης στον MSCI World, είναι πιθανό να μειώσει αισθητά τον αριθμό των επενδυτών που παρακολουθούν ενεργά την ελληνική αγορά.

Η μετάβαση από μια επενδυτική βάση αναδυόμενων αγορών, που εστιάζει σε χώρες, σε μια πανευρωπαϊκή επενδυτική βάση ανεπτυγμένων αγορών, που λειτουργεί κυρίως με κλαδικά κριτήρια, συνεπάγεται, σύμφωνα με την JP Morgan, απώλεια εστίασης για τις ελληνικές μετοχές, οι οποίες είναι μικρές σε μέγεθος εντός των αντίστοιχων ευρωπαϊκών κλάδων.

Ενδεικτικά, η Εθνική Τράπεζα, η μεγαλύτερη ελληνική μετοχή στον δείκτη, θα κατατάσσεται μόλις 58η μεταξύ των χρηματοοικονομικών εταιρειών του MSCI Europe, ενώ η ΔΕΗ θα αποτελεί την 25η μεγαλύτερη εταιρεία κοινής ωφέλειας, ή αλλιώς τη δεύτερη μικρότερη του ευρωπαϊκού κλάδου.

Γιατί προκύπτουν καθαρές εκροές

Όπως σημειώνει η JP Morgan, πολλοί επενδυτές θεωρούν ότι η αναβάθμιση σε ανεπτυγμένη αγορά συνοδεύεται αυτομάτως από σημαντικές εισροές. Στην πράξη, όμως, η μετάβαση από τον MSCI EM στον MSCI DM συνεπάγεται εισροές της τάξης των 75–100 μονάδων βάσης της κεφαλαιοποίησης για κάθε μετοχή που εντάσσεται στους δείκτες DM, αλλά εκροές περίπου 8% της κεφαλαιοποίησης για κάθε μετοχή που διαγράφεται από τον δείκτη EM.

Στην περίπτωση της Ελλάδας, οι πέντε μετοχές που παραμένουν έχουν μεγαλύτερη κεφαλαιοποίηση, ενώ οι τρεις που εξέρχονται υφίστανται δυσανάλογα μεγάλες εκροές, με αποτέλεσμα το συνολικό ισοζύγιο να είναι αρνητικό.

Η JP Morgan επισημαίνει, πάντως, ότι η ΟΠΑΠ βρίσκεται κοντά στο όριο ένταξης και, εφόσον υπεραποδώσει έναντι των ανεπτυγμένων αγορών τους επόμενους μήνες, οι καθαρές εκροές θα μπορούσαν να περιοριστούν από τα 500 εκατ. δολάρια σε περίπου 150 εκατ. δολάρια.

«Αρνητικό για τη συνολική υγεία της αγοράς»

Συνολικά, η JP Morgan εκτιμά ότι η αναβάθμιση ενδέχεται να είναι αρνητική για τη συνολική «υγεία» της ελληνικής χρηματιστηριακής αγοράς. Η δραστική μείωση της βαρύτητας στους διεθνείς δείκτες, η απώλεια τριών μετοχών και η πιθανή υποβάθμιση της αναλυτικής κάλυψης, λιγότεροι αναλυτές, λιγότεροι senior αναλυτές και λιγότερη έρευνα ανά εταιρεία, αποτελούν βασικούς κινδύνους.

Η τράπεζα υπενθυμίζει ότι αντίστοιχο φαινόμενο είχε παρατηρηθεί και το 2001, όταν η Ελλάδα είχε αναβαθμιστεί σε ανεπτυγμένη αγορά, με το επενδυτικό ενδιαφέρον να υποχωρεί απότομα. Θέτει, μάλιστα, το ερώτημα κατά πόσο η Ελλάδα μπορεί να προσελκύσει ουσιαστικά μεγαλύτερο ενδιαφέρον από αγορές όπως η Νορβηγία, η Αυστρία ή η Ιρλανδία, σημειώνοντας ότι, σύμφωνα με την ευρωπαϊκή ομάδα στρατηγικής της, τα ερωτήματα που δέχθηκαν τον τελευταίο χρόνο για τις συγκεκριμένες αγορές ήταν λιγότερα από πέντε συνολικά.

Όπως καταλήγει η JP Morgan, αρκετοί επενδυτές αναδυόμενων αγορών διατηρούν overweight θέσεις στην Ελλάδα και επιθυμούν να παραμείνει στον δείκτη EM, ενώ, μέχρι στιγμής, δεν έχει καταγραφεί ουσιαστικό ενδιαφέρον από επενδυτές ανεπτυγμένων αγορών για την προσθήκη της Ελλάδας στα σχετικά benchmarks.

![Μέση Ανατολή: Πώς ο πόλεμος μπορεί να πυροδοτήσει παγκόσμια επισιτιστική κρίση [γραφήματα]](https://www.ot.gr/wp-content/uploads/2022/06/ot_sithra34-2.png)