Μια μεγάλη αλλαγή στους πρωταγωνιστές των βρετανικών και ευρωπαϊκών αγορών εντοπίζουν οι Financial Times, εκτιμώντας ότι οι μετοχές αξίας ενδέχεται να χάσουν το προβάδισμά τους το 2026, καθώς ο καθοριστικός παράγοντας για τις αγορές, οι αποδόσεις των κρατικών ομολόγων, αναμένεται να κινηθεί πτωτικά.

Όπως υπενθυμίζει, ιστορικά, ακόμη και μικρές μεταβολές στις αποδόσεις των ομολόγων έχουν πολύ μεγαλύτερη επίδραση στις χρηματιστηριακές αποδόσεις από την αύξηση των εταιρικών κερδών, λόγω του τρόπου με τον οποίο προεξοφλούνται τα μελλοντικά κέρδη στις αποτιμήσεις.

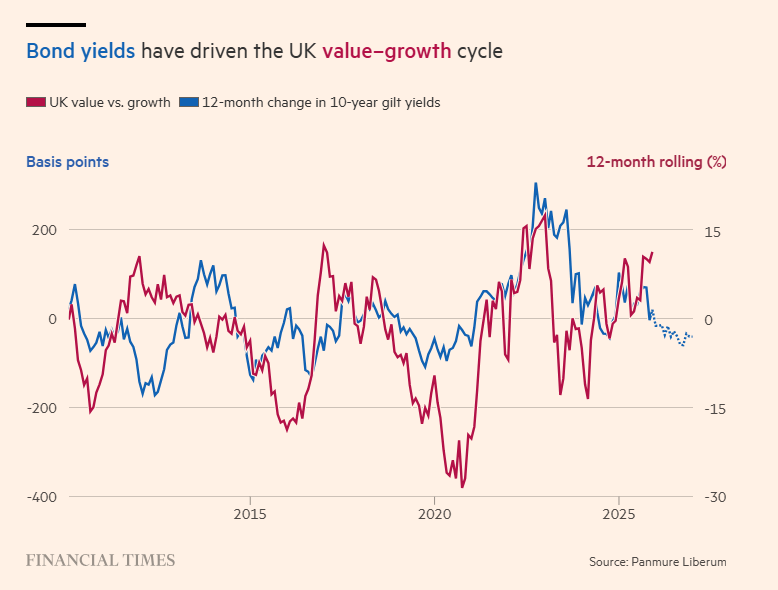

Αλλαγή ισορροπιών

Σύμφωνα με τους FT, οι ισορροπίες στις αγορές μετοχών του Ηνωμένου Βασιλείου και της Ευρώπης φαίνεται να αλλάζουν, μετά από μια εντυπωσιακή περίοδο υπεραπόδοσης των λεγόμενων value stocks (μετοχών αξίας). Τα τελευταία χρόνια, οι μετοχές αξίας, συνήθως πιο σταθερές εταιρείες που διαπραγματεύονται σε χαμηλότερες αποτιμήσεις σε σχέση με τα περιουσιακά τους στοιχεία ή τα κέρδη τους, έχουν ξεπεράσει σε απόδοση τις μετοχές ανάπτυξης, οι οποίες εμφανίζουν ταχύτερη αύξηση εσόδων ή κερδών.

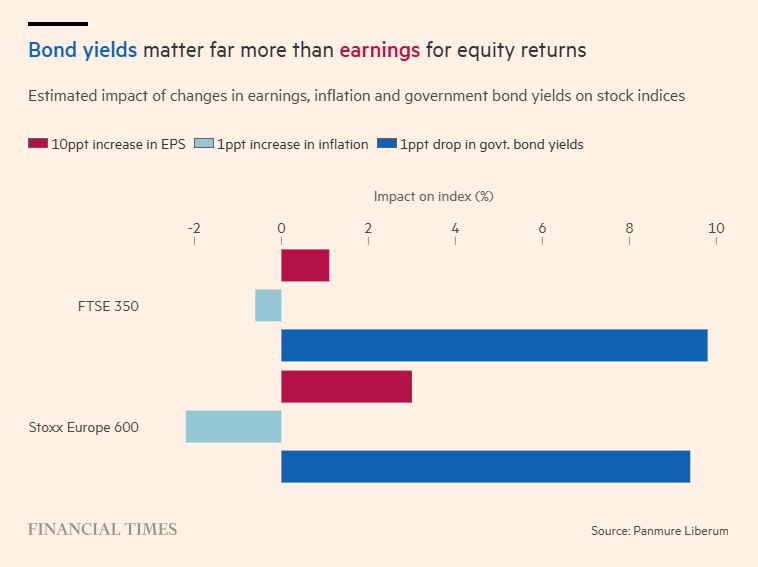

Οι αποδόσεις των κρατικών ομολόγων επηρεάζουν τις χρηματιστηριακές αποδόσεις

Ενδεικτικά, ο MSCI Europe Value Index έχει υπεραποδώσει έναντι του MSCI Europe Growth Index κατά 17 ποσοστιαίες μονάδες το 2025 και κατά 5,2 ποσοστιαίες μονάδες ετησίως κατά μέσο όρο την τελευταία τριετία.

Στο Ηνωμένο Βασίλειο, οι value μετοχές έχουν υπεραποδώσει κατά 11 ποσοστιαίες μονάδες το 2025 και κατά 3,2 ποσοστιαίες μονάδες ετησίως τα τελευταία τρία χρόνια. Ωστόσο, η τάση αυτή ενδέχεται να ανακοπεί το 2026.

Ο ρόλος των ομολόγων

Ένα από τα λιγότερο γνωστά, αλλά κρίσιμα, στοιχεία στις αγορές είναι ότι οι αποδόσεις των κρατικών ομολόγων επηρεάζουν τις χρηματιστηριακές αποδόσεις περισσότερο από τα εταιρικά κέρδη, τουλάχιστον σε βραχυπρόθεσμο ορίζοντα ενός έτους.

Κάθε χρόνο, τράπεζες και διαχειριστές κεφαλαίων δημοσιεύουν εκτιμήσεις για την πορεία των αγορών, βασίζοντάς τες κυρίως στις προοπτικές κερδοφορίας και στις αποτιμήσεις των εταιρειών.

Στην πράξη, όμως, μια μεταβολή κατά 1 ποσοστιαία μονάδα στις αποδόσεις των κρατικών ομολόγων στο Ηνωμένο Βασίλειο ή την Ευρώπη μπορεί να μετακινήσει τις αγορές μετοχών κατά περίπου 10%, ενώ μια αύξηση 10 ποσοστιαίων μονάδων στην αναμενόμενη αύξηση κερδών του επόμενου έτους ενισχύει συνήθως τις αγορές μόλις κατά 1% έως 3%.

Η δυσανάλογα μεγάλη επίδραση των αποδόσεων των ομολόγων οφείλεται στη μαθηματική βάση των αποτιμήσεων. Η εύλογη αξία μιας εταιρείας ισούται με την καθαρή παρούσα αξία όλων των μελλοντικών της κερδών, προεξοφλημένων με ένα επιτόκιο που καθορίζεται από την απόδοση των μακροπρόθεσμων κρατικών ομολόγων και ένα πρόσθετο ασφάλιστρο κινδύνου.

Η βελτίωση των προοπτικών κερδοφορίας επηρεάζει κυρίως τα κέρδη των επόμενων λίγων ετών, με την επίδραση να εξασθενεί σχετικά γρήγορα. Αντίθετα, μια μεταβολή στις αποδόσεις των κρατικών ομολόγων επηρεάζει τον συντελεστή προεξόφλησης όλων των μελλοντικών κερδών, γεγονός που εξηγεί γιατί ακόμη και μικρές μεταβολές στις αποδόσεις μπορούν να προκαλέσουν έντονες κινήσεις στις αγορές.

Επανάληψη του 2023

Χαρακτηριστικό παράδειγμα αποτέλεσε το 2023. Μετά την εκτίναξη του πληθωρισμού και τις αυξήσεις επιτοκίων του 2022, οι περισσότεροι αναλυτές προέβλεπαν ύφεση στο Ηνωμένο Βασίλειο και την Ευρώπη, με αρνητικές επιπτώσεις στα εταιρικά κέρδη και στις αγορές.

Ωστόσο, αρκετοί επενδυτές διέβλεψαν ότι ο πληθωρισμός και οι αποδόσεις των κρατικών ομολόγων θα υποχωρούσαν αισθητά, ενισχύοντας τις αποτιμήσεις και αντισταθμίζοντας τη μείωση των κερδών. Το αποτέλεσμα ήταν ο Stoxx Europe να κλείσει το 2023 με άνοδο 16,6% σε συνολική απόδοση και ο FTSE 350 με άνοδο 7,7%. Η πτώση των αποδόσεων επικράτησε της υποχώρησης των κερδών.

Το 2026 θα μπορούσε να επαναληφθεί ένα παρόμοιο σκηνικό, ιδίως στο Ηνωμένο Βασίλειο, όπου ο πληθωρισμός αναμένεται να αποκλιμακωθεί σημαντικά και η Bank of England ενδέχεται να προχωρήσει σε περαιτέρω μειώσεις επιτοκίων.

Και οι δύο παράγοντες θα μπορούσαν να οδηγήσουν σε χαμηλότερες αποδόσεις των μακροπρόθεσμων Gilts, ενώ και η δημοσιονομική πολιτική της κυβέρνησης υπό τη Rachel Reeves φαίνεται να έχει καθησυχάσει τις αγορές ομολόγων.

Εάν οι αποδόσεις των 10ετών Gilts υποχωρήσουν στο 4% έως το τέλος του 2026 από περίπου 4,5% σήμερα, οι αποδόσεις του βρετανικού χρηματιστηρίου θα μπορούσαν να ενισχυθούν κατά περίπου 5% μέσα σε έναν χρόνο. Ωστόσο, οι επιπτώσεις δεν θα είναι ίδιες για όλες τις μετοχές.

Τα growth stocks αντλούν μεγαλύτερο μέρος της αξίας τους από κέρδη που βρίσκονται πιο μακριά στο μέλλον, ενώ τα value stocks χαρακτηρίζονται από πιο αργή αύξηση κερδών και μεγαλύτερη εγγύτητα των ταμειακών ροών στο παρόν.

Καθώς οι χαμηλότερες αποδόσεις μειώνουν τον συντελεστή προεξόφλησης, η καθαρή παρούσα αξία των growth stocks αυξάνεται περισσότερο σε σχέση με τις value stocks. Υπό αυτό το σενάριο, οι μετοχές ανάπτυξης στο Ηνωμένο Βασίλειο θα μπορούσαν να υπεραποδώσουν των μετοχών αξίας έως και κατά 5 ποσοστιαίες μονάδες μέσα στους επόμενους 12 μήνες.

Παρόμοιες τάσεις αναμένονται και στην Ευρώπη, με τον πληθωρισμό να αποκλιμακώνεται και την οικονομική δραστηριότητα να επιβραδύνεται, οδηγώντας σε χαμηλότερες αποδόσεις κρατικών ομολόγων.

Ωστόσο, καθοριστικό ρόλο θα παίξει η έντονη δημοσιονομική επέκταση στη Γερμανία, η οποία ενδέχεται να περιορίσει την πτώση των αποδόσεων των γερμανικών Bunds και, κατ’ επέκταση, τη μετατόπιση της υπεραπόδοσης από τις value στις growth μετοχές σε σύγκριση με το Ηνωμένο Βασίλειο.