Συνεχείς είναι οι εκτιμήσεις για την επίδραση που θα έχει η αναβάθμιση της Ελλάδας από Αναδυόμενη (EM) σε Ανεπτυγμένη (DM) αγορά, μετά και την απόφαση του MSCI να επιταχύνει τις διαδικασίες, ενώ στους «υπολογισμούς» έχει αρχίσει και μπαίνει και η αντίστοιχη αναβάθμιση της ελληνικής αγοράς από τον οίκο FTSE.

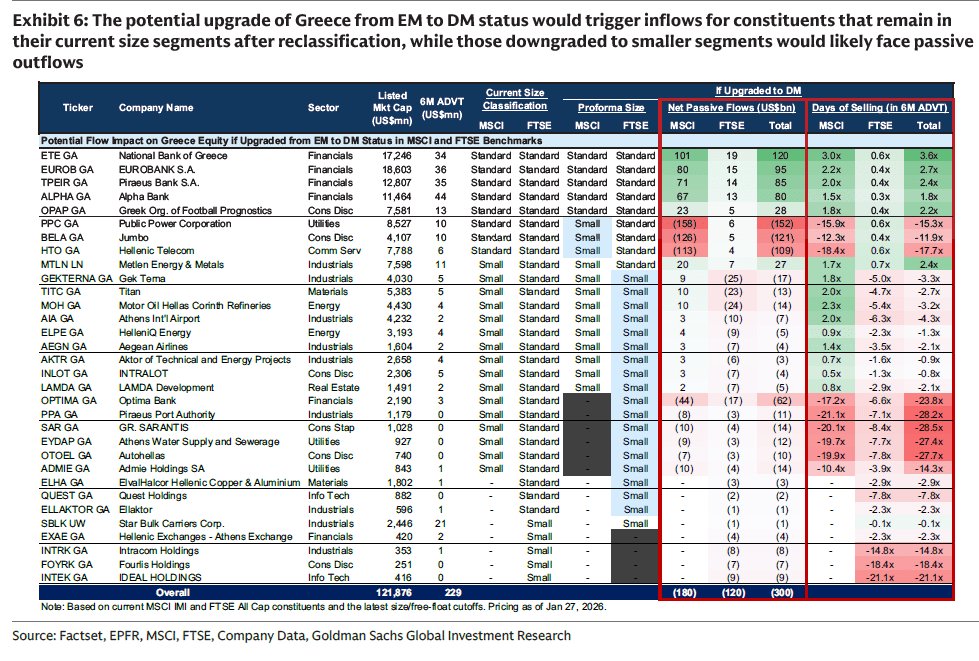

Σύμφωνα με την Goldman Sachs, οι αγορές και πωλήσεις από τα κεφάλαια που παρακολουθούν δείκτες MSCI και FTSE μπορεί να φτάσουν συνολικά πάνω από 7 δισ. δολάρια, με καθαρές εκροές περίπου 320 εκατ. δολάρια, παρά τις δύο κατευθύνσεις των αγορών σε επίπεδο μετοχών. Οι αλλαγές αυτές αντανακλούν κυρίως αυστηρότερα κριτήρια μεγέθους και free-float στους δείκτες DM, ενώ οι εισροές από τα DM funds δεν επαρκούν για να αντισταθμίσουν πλήρως τις εκροές από τα EM funds.

Η HSBC, από την πλευρά της, εστιάζει στον κίνδυνο ότι η αναβάθμιση μπορεί να αποδειχθεί «υποβάθμιση» για την ελληνική αγορά. Τα κεφάλαια GEMs θα μειώσουν την έκθεσή τους μόλις η Ελλάδα φύγει από την κατηγορία EM, ενώ τα DM funds, λόγω του μικρού μεγέθους της αγοράς, πιθανόν να μην συμμετάσχουν ενεργά.

Το αποτέλεσμα μπορεί να είναι περιορισμένη ζήτηση για ελληνικές μετοχές, ιδιαίτερα για τις τράπεζες, και μείωση όγκων συναλλαγών, όπως συνέβη με το Ισραήλ μετά την αντίστοιχη αναβάθμισή του. Παρά τα θεμελιώδη της ελληνικής οικονομίας, η περίοδος αναβάθμισης συμπίπτει με υψηλές αποτιμήσεις στον ευρωπαϊκό τραπεζικό κλάδο, μειώνοντας περαιτέρω το ενδιαφέρον από τα διεθνή κεφάλαια, εξηγεί.

Goldman Sachs: Τι φέρνει για την Ελλάδα η αναβάθμιση

Ο MSCI ανακοίνωσε ότι στις 26 Ιανουαρίου ξεκίνησε διαβούλευση για την αναβάθμιση της Ελλάδας από Emerging Market (EM) σε Developed Market (DM). Εάν οι αποφάσεις αυτές εφαρμοστούν, θα μπορούσαν να προκαλέσουν σημαντικές παθητικές ροές κεφαλαίων στα επηρεαζόμενα χαρτοφυλάκια.

Η απόφαση αναμένεται να ανακοινωθεί έως τα τέλη Μαρτίου και, εάν επιβεβαιωθεί, θα εφαρμοστεί στην αναθεώρηση δεικτών του Αυγούστου 2026. Σημειώνεται ότι η διάρκεια της διαβούλευσης (δύο μήνες) και η προθεσμία εφαρμογής (πέντε μήνες) έχουν επιταχυνθεί.

Η κίνηση αυτή ακολουθεί την ανακοίνωση του FTSE στις 7 Οκτωβρίου 2025 για αναβάθμιση της Ελλάδας από Advanced Emerging σε Developed Market, με εφαρμογή τον Σεπτέμβριο του 2026 σε μία φάση. Η Goldman Sachs εκτιμά ότι οι καθαρές παθητικές εκροές κεφαλαίων θα είναι ήπιες, περίπου 200 εκατ. δολάρια από κεφάλαια που ακολουθούν τον δείκτη MSCI και 120 εκατ. δολάρια από αυτά που ακολουθούν τον δείκτη FTSE, παρά τις ακαθάριστες ροές πάνω από 7,4 δισ. και 6,2 δισ. δολάρια αντίστοιχα. Οι εκροές αυτές οφείλονται κυρίως στην υποβάθμιση του μεγέθους και στις διαγραφές μετοχών λόγω των αυστηρότερων κριτηρίων για DM και free float, που αντισταθμίζουν τις εισροές από κεφάλαια που ακολουθούν δείκτες Developed Markets.

Η Goldman Sachs τονίζει ότι η εφαρμογή αυτών των αλλαγών θα έχει σημαντική επίδραση σε επίπεδο μετοχών, ενώ οι συνολικές καθαρές εκροές εκτιμώνται ως ήπιες, υπογραμμίζοντας παράλληλα ότι η αγορά δεν έχει ακόμη πλήρως αποτιμήσει τις επιπτώσεις της Ινδονησίας και των DRs.

HSBC: Η αναβάθμιση της Ελλάδας σε Developed Market μπορεί να αποδειχθεί… υποβάθμιση

Από την πλευρά της, η HSBC σημειώνει ότι η ταχύτητα με την οποία η MSCI επιδιώκει να επιταχύνει την αναβάθμιση της Ελλάδας σε DM είναι εντυπωσιακή, δεδομένου ότι ιστορικά η MSCI αφήνει περίπου έναν χρόνο μεταξύ της επιβεβαίωσης και της εφαρμογής.

Ωστόσο, όπως επισημαίνει η τράπεζα, μια αναβάθμιση της Ελλάδας ενδέχεται να μετατραπεί σε… υποβάθμιση, καθώς η χώρα κινδυνεύει να περάσει από μία ζωντανή και δημοφιλή αγορά EM σε μια μικρή και λιγοσυλλεκτική γωνιά του κόσμου DM. Η HSBC διατηρεί θέση underweight για την Ελλάδα.

Ποιος θα επηρεαστεί;

Η αναβάθμιση σε DM ενεργοποιεί μηχανικές ροές κεφαλαίων από τα index-tracking funds. Τα κεφάλαια που παρακολουθούν τον δείκτη MSCI EM θα αναγκαστούν να πωλήσουν ελληνικές μετοχές, ενώ τα κεφάλαια που παρακολουθούν δείκτες DM θα πρέπει να αγοράσουν. Συχνά θεωρείται ότι η αναβάθμιση σε DM οδηγεί σε καθαρές εισροές, όμως αυτό δεν ισχύει για την Ελλάδα, αναφέρει η HSBC.

Το βάρος της Ελλάδας στους δείκτες DM θα είναι πολύ μικρότερο από το τρέχον βάρος της στον δείκτη EM και, λόγω περιορισμών κεφαλαιοποίησης, η Ελλάδα πιθανότατα θα έχει λιγότερες μετοχές στον δείκτη DM (περίπου 5 έναντι 8 στον EM).

Παράλληλα, άλλοι πάροχοι δεικτών αλλάζουν επίσης την κατηγορία της Ελλάδας. Ο FTSE Russell έχει ήδη ανακοινώσει ότι θα αναβαθμίσει την Ελλάδα από Advanced Emerging σε Developed Market, ενώ ο STOXX αναμένεται να ακολουθήσει τον Απρίλιο, καθιστώντας τις ελληνικές μετοχές επιλέξιμες για ένταξη σε βασικούς ευρωπαϊκούς δείκτες όπως STOXX 600 και Euro STOXX.

Παρά τις πολλές αλλαγές, η καθαρή επίπτωση στις παθητικές ροές μπορεί τελικά να εξισορροπηθεί. Η ένταξη στον STOXX θα μπορούσε να οδηγήσει σε αγορές περίπου 1 δισ. δολάρια, ενώ οι αλλαγές MSCI και FTSE ενδέχεται να προκαλέσουν πωλήσεις 400 εκατ. και 500 εκατ. δολάρια, αντίστοιχα.

Κίνδυνοι απώλειας ενδιαφέροντος από ενεργά κεφάλαια

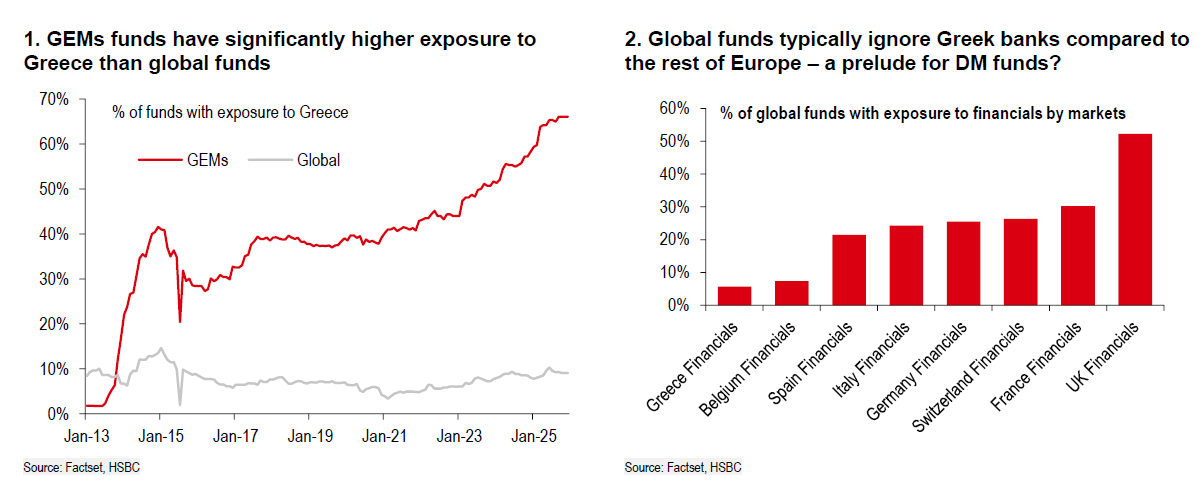

Οι παθητικές ροές είναι ένα μέρος της εικόνας, αλλά η μακροπρόθεσμη επίδραση εξαρτάται από την αντίδραση των ενεργών επενδυτών. Η HSBC επισημαίνει ότι τα GEMs funds θα αναγκαστούν να μειώσουν την έκθεσή τους μόλις η Ελλάδα πάψει να ανήκει στις EM, ενώ τα DM funds ενδέχεται να αγνοήσουν σε μεγάλο βαθμό την αγορά λόγω του μικρού μεγέθους της.

Σύμφωνα με τη βάση δεδομένων θέσεων των GEMs funds της HSBC, περίπου 10-20% των κεφαλαίων απαγορεύεται να κρατά θέσεις εκτός δείκτη. Αν η Ελλάδα εισέλθει στον DM δείκτη, θα είναι πιθανώς η δεύτερη μικρότερη αγορά στην Ευρώπη. Η Εθνική Τράπεζα, η μεγαλύτερη τράπεζα της χώρας, θα κατατάσσεται μόλις 175η από 245 χρηματοοικονομικές μετοχές στον DM δείκτη.

Ακατάλληλη στιγμή

Η HSBC προειδοποιεί ότι η αναβάθμιση έρχεται σε ακατάλληλη στιγμή, καθώς οι τιμές των ευρωπαϊκών τραπεζών έχουν αυξηθεί κατά 70% τον τελευταίο χρόνο. Με βάση δείκτες PB-ROE, οι ελληνικές τράπεζες δεν εμφανίζονται πλέον ως σαφής ευκαιρία αξίας σε σχέση με τους ομολόγους τους σε DM Ευρώπης. Η τράπεζα σημειώνει επίσης ότι μόλις το 7% των παγκόσμιων κεφαλαίων επενδύει στην Ελλάδα και μόνο το 5% σε ελληνικές τράπεζες, συγκριτικά με υψηλότερη έκθεση σε Ηνωμένο Βασίλειο, Γαλλία, Ελβετία, Γερμανία, Ιταλία και Ισπανία.

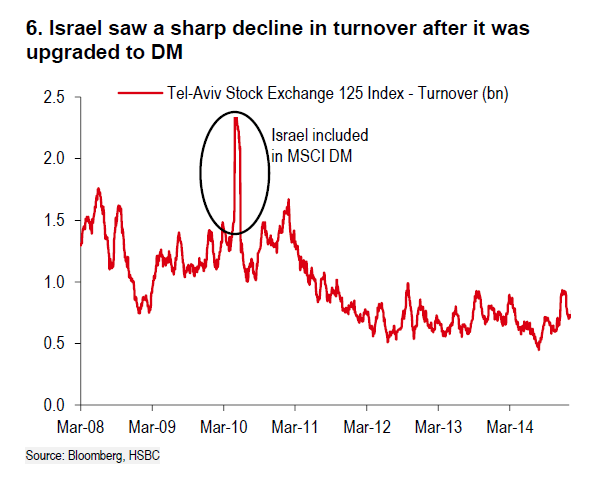

Η HSBC προειδοποιεί ότι η ελληνική αγορά κινδυνεύει να ακολουθήσει το παράδειγμα του Ισραήλ, που μετά την αναβάθμιση από EM σε DM το 2010 είδε το βάρος του στις αντίστοιχες κατατάξεις να μειώνεται από 2,7% σε 0,2%, με τον όγκο συναλλαγών στο Tel Aviv Stock Exchange να υποχωρεί κατά 50% τα επόμενα τρία χρόνια και την απόδοση της αγοράς να υπολείπεται των EM και DM δεικτών κατά 35% και 60%, αντίστοιχα.