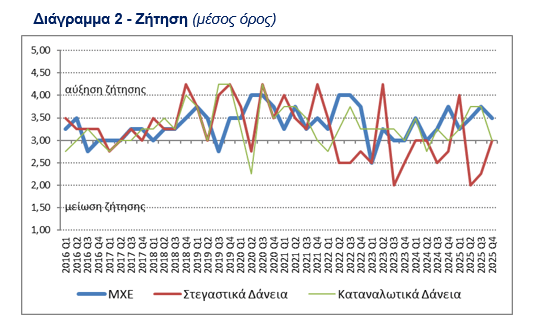

Ανοδικά κινήθηκε η ζήτηση για επιχειρηματικά δάνεια κατά το τέταρτο τρίμηνο του 2025, σύμφωνα με τα στοιχεία της Τράπεζας της Ελλάδος. Την ίδια ώρα, η ζήτηση για στεγαστικά και καταναλωτικά δάνεια παρέμεινε αμετάβλητη

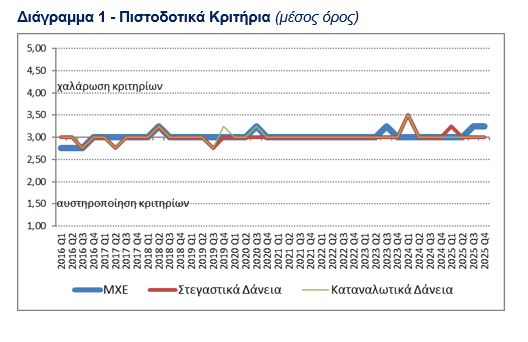

Ειδικότερα, σύμφωνα με την ΤτΕ, τα κριτήρια και οι συνολικοί όροι χορήγησης δανείων προς τις μη χρηματοπιστωτικές επιχειρήσεις (ΜΧΕ) παρέμειναν σχεδόν αμετάβλητοι κατά το δ΄ τρίμηνο του 2025.

Η συνολική ζήτηση για επιχειρηματικά δάνεια αυξήθηκε ως έναν βαθμό.

Τα κριτήρια χορήγησης δανείων προς νοικοκυριά παρέμειναν αμετάβλητα για τα στεγαστικά και τα καταναλωτικά δάνεια κατά το δ΄ τρίμηνο του 2025. Οι συνολικοί όροι χορήγησης δανείων έγιναν πιο χαλαροί ως έναν βαθμό για τα στεγαστικά δάνεια, ενώ παρέμειναν αμετάβλητοι για τα καταναλωτικά δάνεια κατά το δ΄ τρίμηνο του 2025.

Η ζήτηση για στεγαστικά και καταναλωτικά δάνεια παρέμεινε αμετάβλητη κατά το δ΄ τρίμηνο του 2025.

Δάνεια προς τις μη χρηματοπιστωτικές επιχειρήσεις

Κατά το δ΄ τρίμηνο του 2025, τα κριτήρια χορήγησης δανείων προς τις μη χρηματοπιστωτικές επιχειρήσεις (ΜΧΕ) παρέμειναν σχεδόν αμετάβλητα σε σχέση με το γ΄ τρίμηνο του 2025 (βλ. Διάγραμμα 1), εξέλιξη σύμφωνη με τις προσδοκίες που είχαν διατυπωθεί στην έρευνα του προηγούμενου τριμήνου. Οι τράπεζες εκτιμούν ότι τα κριτήρια θα παραμείνουν αμετάβλητα κατά τη διάρκεια του α΄ τριμήνου του 2026.

Οι συνολικοί όροι χορήγησης δανείων προς τις ΜΧΕ παρέμειναν σχεδόν αμετάβλητοι σε σχέση με το γ΄ τρίμηνο του 2025.

Κατά το δ΄ τρίμηνο του 2025, η συνολική ζήτηση δανείων από τις ΜΧΕ αυξήθηκε ως έναν βαθμό, λόγω χρηματοδοτικών αναγκών τους και του γενικού επιπέδου των επιτοκίων (βλ. Διάγραμμα 2). Για το α΄ τρίμηνο του 2026, οι τράπεζες εκτιμούν ότι η συνολική ζήτηση από τις ΜΧΕ θα παραμείνει σχεδόν αμετάβλητη.

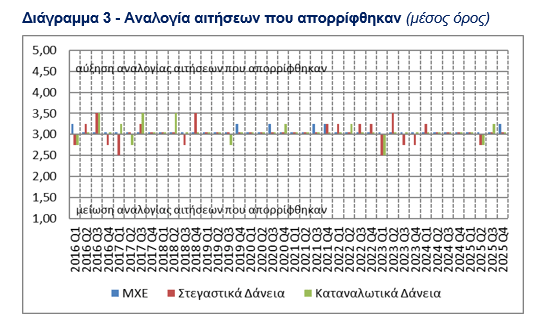

Κατά το δ΄ τρίμηνο 2025, η αναλογία των αιτήσεων για επιχειρηματικά δάνεια που απορρίφθηκαν παρέμεινε σχεδόν αμετάβλητη σε σχέση με το προηγούμενο τρίμηνο (βλ. Διάγραμμα 3).

Δάνεια προς νοικοκυριά

Κατά το δ΄ τρίμηνο του 2025, τα κριτήρια χορήγησης στεγαστικών και καταναλωτικών δανείων προς τα νοικοκυριά παρέμειναν αμετάβλητα, σε σχέση με το γ΄ τρίμηνο του 2025 (βλ. Διάγραμμα 1), ενώ αμετάβλητα αναμένεται να παραμείνουν και κατά τη διάρκεια του α΄ τριμήνου του 2026. Οι συνολικοί όροι χορήγησης στεγαστικών δανείων έγιναν πιο χαλαροί ως έναν βαθμό κατά την διάρκεια του δ΄ τριμήνου του 2025, στο πλαίσιο διεύρυνσης της δανειοδοτικής δραστηριότητας κυρίως μέσω της ελάφρυνσης των επιβαρύνσεων εκτός τόκων. Οι συνολικοί όροι χορήγησης των καταναλωτικών και λοιπών δανείων παρέμειναν αμετάβλητοι για το δ΄ τρίμηνο του 2025.

Η ζήτηση για στεγαστικά και καταναλωτικά δάνεια παρέμεινε αμετάβλητη κατά το δ΄ τρίμηνο του 2025 (βλ. Διάγραμμα 2), ενώ αμετάβλητη αναμένεται να παραμείνει και κατά το α΄ τρίμηνο του 2026.

Κατά το γ΄ τρίμηνο του 2025, η αναλογία των αιτήσεων για στεγαστικά και καταναλωτικά δάνεια που απορρίφθηκαν παρέμεινε αμετάβλητη (βλ. Διάγραμμα 3).