Κάθε επενδυτής που σέβεται τον εαυτό του εάν ερωτάτο ποια νομίσματα θα χαρακτήριζε ότι αποτελούν ασφαλές καταφύγιο σε περιόδους οικονομικής αναταραχής όπως η σημερινή, θα ανέφερε το δολάριο ΗΠΑ, το ελβετικό φράγκο και το ιαπωνικό γιεν.

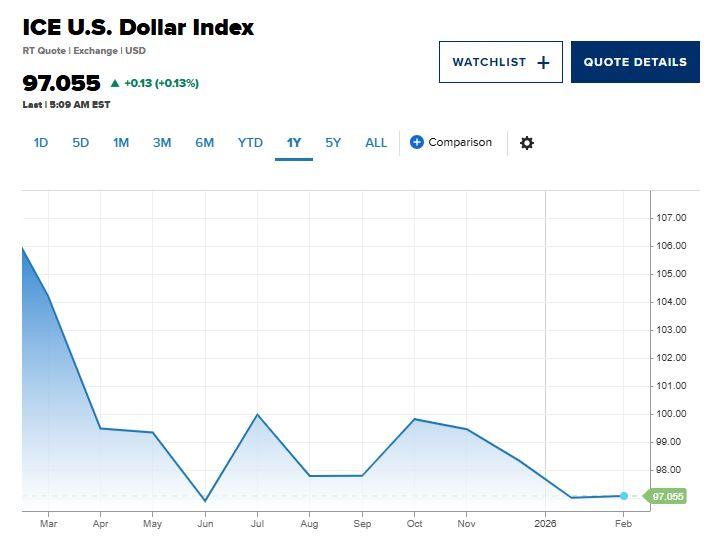

Ο δείκτης του δολαρίου ΗΠΑ έπεσε κατακόρυφα κατά περίπου 41% μεταξύ του 2002 και του χαμηλού του 2008.

Ιστορικά, οι επενδυτές αναμένουν από αυτά τα νομίσματα να διατηρήσουν την αξία τους σε περιόδους γεωπολιτικής ή οικονομικής αστάθειας.

Πρόσφατα, όμως, αυτά τα νομίσματα έχουν υποστεί και τα ίδια διακυμάνσεις. Το δολάριο και το γιεν σημείωσαν απότομη πτώση το 2025 και το 2026. Το ελβετικό φράγκο έχει ενισχυθεί, αλλά αυτό αποτελεί πρόκληση για μια χώρα με ασυνήθιστα χαμηλό πληθωρισμό και εξάρτηση από τις εξαγωγές.

Πτώση του δολαρίου

Ο πρόεδρος των ΗΠΑ Ντόναλντ Τραμπ αναδιάταξε το παγκόσμιο εμπόριο με δασμούς το 2025, πυροδοτώντας ένα εμπόριο «πώλησης της Αμερικής»: μια πώληση αμερικανικών περιουσιακών στοιχείων, συμπεριλαμβανομένου του δολαρίου, του παγκόσμιου αποθεματικού νομίσματος.

Η αιφνιδιαστική επιβολή και απόσυρση άλλων δασμών διατήρησε την πίεση.

Σε σημείωμα του Δεκεμβρίου, η ελβετική ιδιωτική τράπεζα Julius Baer δήλωσε ότι οι «απρόβλεπτες εμπορικές πολιτικές» ήταν μόνο μία από τις αιτίες των προβλημάτων του δολαρίου, προσθέτοντας ότι ο «One Big Beautiful Bill Act» του Τραμπ έβαλε τις ΗΠΑ σε «μια μη βιώσιμη πορεία χρέους».

Η πίεση του Τραμπ στον πρόεδρο της Ομοσπονδιακής Τράπεζας των ΗΠΑ, Τζερόμ Πάουελ, υπονόμευσε επίσης την εμπιστοσύνη των επενδυτών στο δολάριο, σύμφωνα με το σημείωμα.

Ο δείκτης του δολαρίου ο οποίος παρακολουθεί την πορεία του δολαρίου έναντι ενός καλαθιού ομολόγων, έπεσε 1,3% στις 29 Ιανουαρίου, μετά τη δήλωση του Τραμπ ότι το δολάριο «τα πάει πολύ καλά», σημειώνοντας τη μεγαλύτερη πτώση σε μία ημέρα από τότε που ο Τραμπ ανακοίνωσε για πρώτη φορά τους δασμούς τον Απρίλιο. Το δολάριο έφτασε στο χαμηλότερο επίπεδό του σε σχεδόν τέσσερα χρόνια. Ο δείκτης έπεσε κατά 9,37% το 2025 και συνέχισε να πέφτει το 2026.

Σε σημείωμα που δημοσίευσε την Τετάρτη, ο Τζορτζ Σαραβέλος, επικεφαλής της έρευνας συναλλάγματος της Deutsche Bank, δήλωσε ότι η θέση του δολαρίου ως ασφαλούς καταφυγίου είναι «μύθος». Αμφισβήτησε την άποψη ότι το δολάριο «ανακάμπτει σε περιόδους αποφυγής κινδύνου», προσθέτοντας: «Ένα απλό διάγραμμα της σχέσης μεταξύ δολαρίου και μετοχών δείχνει ότι αυτό δεν ισχύει. Η μέση συσχέτιση μεταξύ του δολαρίου και των μετοχών ήταν ιστορικά πιο κοντά στο μηδέν, και κατά τη διάρκεια του τελευταίου έτους το δολάριο αποσυνδέθηκε για άλλη μια φορά από τον S&P».

Ο Cole Smead, διευθύνων σύμβουλος και διαχειριστής χαρτοφυλακίου της Smead Capital Management, δήλωσε στο CNBC στα τέλη Ιανουαρίου ότι προβλέπει περαιτέρω αποδυνάμωση του δολαρίου.

«Βρισκόμαστε σε μια μακροπρόθεσμη πτωτική αγορά του δολαρίου», είπε. «Αν κοιτάξετε πίσω και εξετάσετε αυτές τις «αμερικανικές μανίες» [στις αγορές], αν κοιτάξετε πίσω και εξετάσετε τη φούσκα των τηλεπικοινωνιών και τη φούσκα της τεχνολογίας στα τέλη της δεκαετίας του 1990, το δολάριο έφτασε στο αποκορύφωμά του το 2002 και μέσα σε έξι χρόνια, είδατε το δολάριο να φτάνει σε ένα χαμηλό που δεν είχε δει για πολύ, πολύ καιρό».

Ο δείκτης του δολαρίου ΗΠΑ έπεσε κατακόρυφα κατά περίπου 41% μεταξύ του 2002 και του χαμηλού του 2008.

Γιεν χωρίς απόδοση

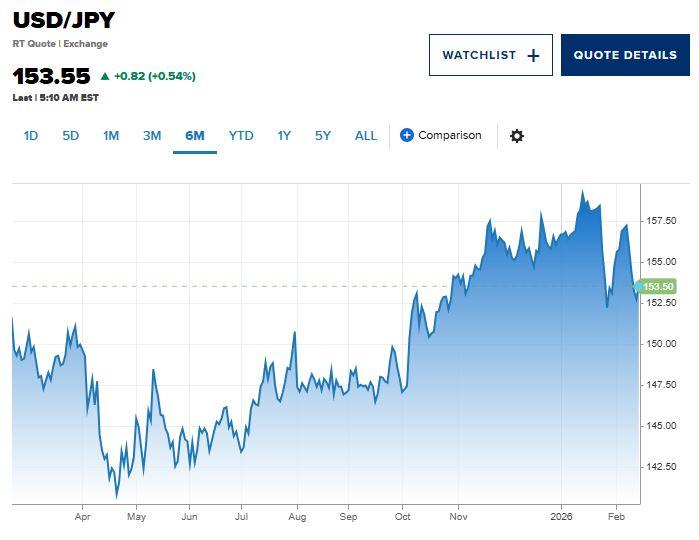

Το ιαπωνικό γιεν παρουσίασε διακυμάνσεις κατά τη διάρκεια του 2025 και φήμες για παρέμβαση κυκλοφορούν τώρα γύρω από το ασφαλές νόμισμα της Ασίας.

Στην αρχή του 2025, το γιεν άξιζε περίπου 156 έναντι του δολαρίου. Ενισχύθηκε όταν η Τράπεζα της Ιαπωνίας άρχισε να δίνει σημάδια ότι θα συνέχιζε να αυξάνει τα επιτόκια, αλλά παρέμεινε γύρω στα 150 για το μεγαλύτερο μέρος του δεύτερου και τρίτου τριμήνου.

Άρχισε να αποδυναμώνεται απότομα μετά τον Οκτώβριο, όταν η Σαναέ Τακαΐτσι ανέλαβε πρωθυπουργός. Η επεκτατική δημοσιονομική πολιτική της προκάλεσε πώληση του γιεν, ωθώντας προς τα πάνω τις μακροπρόθεσμες αποδόσεις των ιαπωνικών κρατικών ομολόγων.

Το γιεν έχει υποχωρήσει κατά 5,9% από την ανάληψη της εξουσίας από την Τακαΐτσι έως τις 23 Ιανουαρίου, πριν από την αναφερόμενη «έλεγχο επιτοκίων» από την Ομοσπονδιακή Τράπεζα της Νέας Υόρκης για το ζεύγος δολαρίου/γιεν στις 23 Ιανουαρίου, που οδήγησε σε απότομη ενίσχυση του νομίσματος σε περίπου 152.

Ωστόσο, το γιεν είχε αρχίσει να αποδυναμώνεται, κατευθυνόμενο προς το επίπεδο των 157, πριν ενισχυθεί ξανά μετά τη συντριπτική νίκη του LDP στις εκλογές της Κάτω Βουλής την Κυριακή.

Αναλυτές της Citi έχουν δηλώσει ότι είναι απίθανο το γιεν να αποδυναμωθεί πολύ πέρα από το επίπεδο των 160, δεδομένου ότι αυτό θα μπορούσε να προκαλέσει παρέμβαση από τις ιαπωνικές ή τις αμερικανικές αρχές.

«Το γιεν θα πλησιάσει ξανά το επίπεδο των 160, αλλά πιθανότατα θα υπάρξει μια μάχη μεταξύ της αγοράς και των αρχών κοντά στο επίπεδο των 159», ανέφερε η ολλανδική τράπεζα ING σε σημείωμα της 9ης Φεβρουαρίου. Ο υπουργός Οικονομικών των ΗΠΑ, Scott Bessent, αρνήθηκε ότι οι ΗΠΑ είχαν παρέμβει πριν από τον έλεγχο των επιτοκίων τον Ιανουάριο.

Ασταθές ελβετικό φράγκο

Σε αντίθεση με το δολάριο και το γιεν, η χώρα προέλευσης του ελβετικού φράγκου δεν είναι μεγάλη, αλλά η πολιτική σταθερότητα, το χαμηλό χρέος και η διαφοροποιημένη οικονομία της Ελβετίας την καθιστούν ένα ασφαλές καταφύγιο. Η αναζήτηση σταθερών περιουσιακών στοιχείων κατά τη διάρκεια του τελευταίου έτους την έχει ωφελήσει. Έχει διατηρήσει την αξία της πολύ πιο σαφώς από το δολάριο ή το γιεν.

Κατά τη διάρκεια του 2025, το φράγκο σημείωσε άνοδο σχεδόν 13% έναντι του δολαρίου ΗΠΑ. Αυτή η άνοδος συνεχίστηκε και το 2026, με το φράγκο να φτάνει στο υψηλότερο επίπεδο των τελευταίων 11 ετών έναντι του δολαρίου. Επίσης, νωρίτερα αυτό το μήνα, έφτασε στο υψηλότερο επίπεδο των τελευταίων 11 ετών έναντι του ευρώ.

Η πορεία του φράγκου ήταν εντελώς ασταθής. Στις 30 Ιανουαρίου, καθώς ο χρυσός και το ασήμι υπέστησαν μια ιστορική πτώση που έσβησε έως και το 30% της αξίας του τελευταίου, οι επενδυτές απομακρύνθηκαν επίσης από το ελβετικό φράγκο, με το νόμισμα να χάνει περίπου 1,2% έναντι του δολαρίου.

Ωστόσο, αυτή ήταν μία από τις μόλις 10 ημέρες συναλλαγών κατά τη διάρκεια του περασμένου έτους κατά τις οποίες σημείωσε πτώση έναντι του δολαρίου. Αλλά αυτή η ισχύς προκαλεί προβλήματα στην Ελβετία — και, αν ενισχυθεί, θα μπορούσε να αναγκάσει τις αρχές να παρέμβουν, καθώς προσπαθούν να περιορίσουν τον αντίκτυπο ενός ισχυρού νομίσματος στην ευρύτερη οικονομία.

Ασυνήθιστα, για τις ανεπτυγμένες οικονομίες, η Ελβετία αντιμετωπίζει υποτονική αύξηση των τιμών, και η ενίσχυση του φράγκου θα μπορούσε να προσθέσει περαιτέρω αποπληθωριστική πίεση στην εξαγωγική οικονομία της χώρας.

Ο πληθωρισμός της χώρας είναι μόλις 0,1% και το βασικό επιτόκιο της Ελβετικής Εθνικής Τράπεζας (SNB) είναι στο 0%. Με τις αρχές να προσπαθούν να αποφύγουν την επαναφορά της αντιδημοφιλούς πολιτικής αρνητικών επιτοκίων του 2015 έως 2022, η ενίσχυση του φράγκου περιπλέκει το νομισματικό πλαίσιο της SNB.

Οι ελβετικές αρχές έχουν παρέμβει στο παρελθόν στην αγορά συναλλάγματος, πωλώντας φράγκα και αγοράζοντας ξένα νομίσματα, προκειμένου να συμβάλουν στο «πάγωμα» της αγοράς.

Ωστόσο, μια τέτοια ενέργεια ενέχει κινδύνους, δεδομένου ότι η κυβέρνηση Τραμπ —τόσο στην πρώτη όσο και στη δεύτερη θητεία της— έχει εκφράσει την αντίθεσή της στις παρεμβάσεις της SNB.

Ο πρόεδρος της SNB, Martin Schlegel, δήλωσε στο CNBC, στο περιθώριο του Παγκόσμιου Οικονομικού Φόρουμ στο Νταβός της Ελβετίας τον περασμένο μήνα, ότι η τράπεζα είναι «έτοιμη να παρέμβει στην αγορά συναλλάγματος, εάν χρειαστεί».

Οικονομολόγοι της ελβετικής επενδυτικής τράπεζας UBS — η οποία προβλέπει ότι το φράγκο θα χάσει περίπου 2% έναντι του δολαρίου μέχρι το τέλος του έτους — δήλωσαν σε σημείωμα την Τετάρτη ότι η SNB δεν είναι πιθανό να «αντιδράσει έντονα» στην άνοδο του νομίσματος.

«Είναι πιθανές σποραδικές παρεμβάσεις στην αγορά συναλλάγματος, αλλά, κατά την άποψή μας, δεν δικαιολογείται μια ευρείας κλίμακας δράση, δεδομένων των περιορισμένων κινδύνων αποπληθωρισμού, των αισιόδοξων προοπτικών για την παγκόσμια ανάπτυξη και της μέτριας υπερτίμησης του ελβετικού φράγκου», ανέφεραν.

Ωστόσο, η τράπεζα ανέφερε επίσης σε ξεχωριστή έκθεση ότι προβλέπει περιορισμένη ανοδική πορεία για το φράγκο.

Οικονομολόγοι που ρωτήθηκαν από το Reuters νωρίτερα αυτό το μήνα δήλωσαν ότι αναμένουν το δολάριο να ανακτήσει το 2,2% έναντι του φράγκου μέχρι το τέλος Απριλίου.

Ο Matthew Ryan, επικεφαλής στρατηγικής αγοράς στην παγκόσμια εταιρεία χρηματοοικονομικών υπηρεσιών Ebury, δήλωσε στο CNBC ότι το δολάριο και το γιεν «έχουν αναμφίβολα χάσει μέρος της λάμψης τους τον τελευταίο καιρό», ενώ το ελβετικό φράγκο «έχει εδραιωθεί ως το κορυφαίο νόμισμα ασφαλούς καταφυγίου».

Ο Lee Hardman, αναλυτής συναλλάγματος με έδρα το Ηνωμένο Βασίλειο για την ιαπωνική τράπεζα MUFG, συμφώνησε ότι η ελκυστικότητα του γιεν και του δολαρίου ως ασφαλών καταφυγίων έχει «υπονομευθεί» από τις πολιτικές αναταραχές.

«Μακροπρόθεσμα, το [ελβετικό φράγκο] έχει αποδειχθεί το καλύτερο αποθεματικό αξίας μεταξύ των άλλων νομισμάτων της G10, συμπεριλαμβανομένων του γιεν και του δολαρίου», δήλωσε.

.