Σε αύξηση των τιμών στόχων των Πειραιώς και Eurobank προχώρησε η Citi, λίγες ημέρες μετά και την αύξηση της τιμής στόχου της Alpha Bank, λόγω αναθεωρήσεων των εκτιμήσεων για τις επιδόσεις των ελληνικών τραπεζών.

Ειδικότερα, για την Πειραιώς η νέα τιμή στόχος διαμορφώνεται στα 10,20 ευρώ, από 7,85 ευρώ, ενώ για την Eurobank η νέα τιμή στόχος είναι στα 4,70 ευρώ, από 3,80 ευρώ προηγουμένως. Υπενθυμίζεται ότι στις 12 Φεβρουαρίου η Citi είχε ανεβάσει στα 4,90 ευρώ την τιμή στόχο της Alpha Bank, από 4,20 ευρώ προηγουμένως.

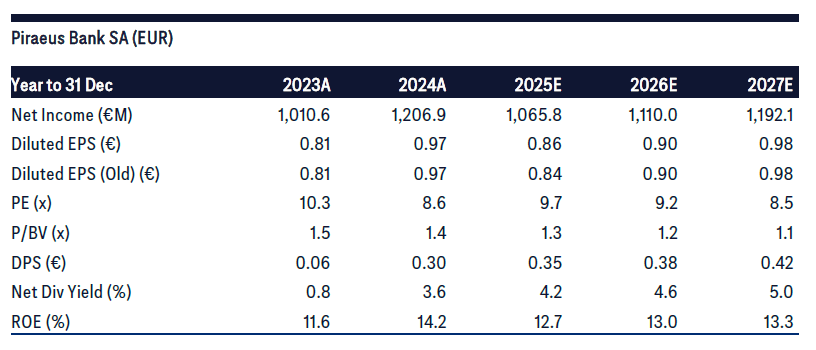

Αναθεώρηση εκτιμήσεων για Πειραιώς

Η Citi προχώρησε σε μικρές προσαρμογές στο μοντέλο εκτιμήσεων κερδοφορίας για την Τράπεζα Πειραιώς, ενσωματώνοντας την καθοδήγηση που δόθηκε κατά την πρόσφατη ενημέρωση πριν το κλείσιμο της χρήσης (pre-close call). Οι αλλαγές επηρεάζουν κυρίως τις προβλέψεις για το 2025, με την εκτίμηση για τα κέρδη ανά μετοχή (EPS) του οικονομικού έτους 2025 να αυξάνεται κατά 2%, ενώ για τα επόμενα έτη του ορίζοντα πρόβλεψης παραμένει σε μεγάλο βαθμό αμετάβλητη.

Παρά το γεγονός ότι οι συνολικές προβλέψεις κερδοφορίας δεν μεταβάλλονται ουσιαστικά, η Citi αυξάνει την τιμή στόχο της μετοχής στα 10,20 ευρώ από 7,85 ευρώ προηγουμένως. Η αναθεώρηση αυτή αποδίδεται κυρίως στη μείωση της υπόθεσης για το κόστος ιδίων κεφαλαίων (CoE) στο 10,6% από 12%, αντανακλώντας τόσο την πτώση των ασφαλίστρων κινδύνου μετοχών (ERP) διεθνώς όσο και τη χαμηλότερη αντίληψη επενδυτικού κινδύνου, λόγω της αποτελεσματικής υλοποίησης της στρατηγικής μείωσης των μη εξυπηρετούμενων ανοιγμάτων (NPEs), της ενίσχυσης των κεφαλαίων και της διατηρήσιμης βελτίωσης της κερδοφορίας τα τελευταία χρόνια. Η τράπεζα επαναλαμβάνει τη σύσταση «Αγορά» για τη μετοχή.

Η ανοδική αναθεώρηση των εκτιμήσεων για το 2025 αντανακλά κυρίως ισχυρότερη ανάπτυξη προμηθειών, με την τράπεζα να καθοδηγεί για αύξηση άνω του 10% σε τριμηνιαία βάση, η οποία ενισχύεται εν μέρει από την ολοκλήρωση της εξαγοράς της Εθνικής Ασφαλιστικής στα τέλη Νοεμβρίου 2025. Παράλληλα, το λειτουργικό κόστος εκτιμάται χαμηλότερο από τις αρχικές προβλέψεις, καθώς το προγραμματισμένο πρόγραμμα εθελουσίας εξόδου αναμένεται να διαμορφωθεί περί τα 10-15 εκατ. ευρώ.

Ωστόσο, η Citi διατηρεί μια πιο επιφυλακτική εκτίμηση για τα συνολικά λειτουργικά έξοδα του Ομίλου το 2025, στα 915 εκατ. ευρώ, έναντι καθοδήγησης για περίπου 900 εκατ. ευρώ, επισημαίνοντας πρόσθετα έκτακτα κόστη που σχετίζονται με την ενσωμάτωση της Ασφαλιστικής και την έναρξη λειτουργίας της ψηφιακής τράπεζας Snappi.

Οι θετικές αυτές εξελίξεις αντισταθμίζονται εν μέρει από υψηλότερο προβλεπόμενο κόστος κινδύνου, μετά και την ενίσχυση των προβλέψεων για στεγαστικά δάνεια step-up και δάνεια σε ελβετικό φράγκο.

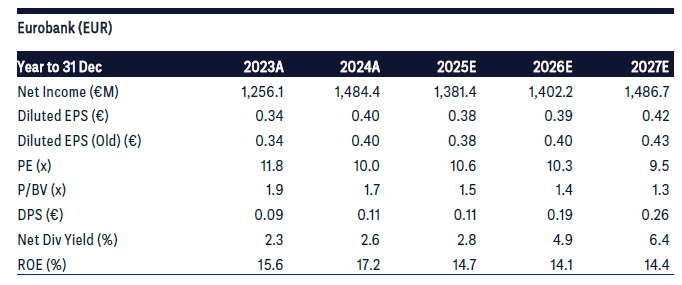

Νέες εκτιμήσεις για Eurobank

Η Citi επικαιροποίησε το μοντέλο εκτιμήσεων και για τη Eurobank, υιοθετώντας ελαφρώς πιο θετική στάση ως προς τα καθαρά έσοδα από τόκους και ενσωματώνοντας την εξαγορά της Eurolife Insurance στις προβλέψεις της. Παράλληλα, λαμβάνει υπόψη την πρόσφατη έκδοση τίτλων AT1, καθώς και την αύξηση του αριθμού μετοχών λόγω της ισχυρής πορείας της τιμής της μετοχής.

Η Citi αυξάνει επίσης τις εκτιμήσεις για τη συνολική επιστροφή κεφαλαίου προς τους μετόχους, προβλέποντας ότι το συνολικό payout θα ανέλθει στο 70% εντός του χρονικού ορίζοντα των προβλέψεων. Παρά το γεγονός ότι οι προβλέψεις για τα καθαρά αποδιδόμενα κέρδη παραμένουν σχεδόν αμετάβλητες (±1% ετησίως), οι εκτιμήσεις για τα κέρδη ανά μετοχή υποχωρούν κατά 1-2% ετησίως, εξαιτίας της έκδοσης AT1 και της αύξησης του αριθμού των μετοχών.

Παρόλα αυτά, η Citi αυξάνει την τιμή στόχο της μετοχής στα 4,70 ευρώ από 3,80 ευρώ προηγουμένως, λόγω της μείωσης της υπόθεσης για το κόστος ιδίων κεφαλαίων στο 10,3% από 11,5%. Η εξέλιξη αυτή αντανακλά τη διεθνή αποκλιμάκωση των ασφαλίστρων κινδύνου, αλλά και τη βελτίωση της επενδυτικής εικόνας της τράπεζας, μετά την πρόοδο που έχει σημειώσει στη μείωση των μη εξυπηρετούμενων δανείων (NPLs), στην ενίσχυση της κεφαλαιακής βάσης και στη βελτίωση της κερδοφορίας τα τελευταία χρόνια. Η σύσταση για «Αγορά» διατηρείται.

Η ενσωμάτωση της Eurolife Insurance, η οποία αναμένεται να ολοκληρωθεί το δεύτερο τρίμηνο του 2026, εκτιμάται ότι θα συνεισφέρει περίπου 48 εκατ. ευρώ στα προ φόρων κέρδη φέτος και 79 εκατ. ευρώ το επόμενο έτος. Επιπλέον, η έκδοση AT1 ύψους 600 εκατ. ευρώ τον Νοέμβριο, με απόδοση 6,25%, αυξάνει το ετήσιο κόστος κουπονιού στα 71 εκατ. ευρώ.

Μετά την πρόσφατη ισχυρή άνοδο της μετοχής, η Citi εκτιμά ότι η διοίκηση θα δώσει προτεραιότητα στη διανομή μερισμάτων σε μετρητά έναντι επαναγορών ιδίων μετοχών, οδηγώντας σε μείωση των προβλέψεων για buybacks στην περίοδο 2025-2028 στα 839 εκατ. ευρώ από 989 εκατ. ευρώ προηγουμένως.

Ταυτόχρονα, το συνολικό payout ratio αναμένεται να διαμορφωθεί στο 55% επί των κερδών του 2025, στο 60% για το 2026, στο 65% για το 2027 και στο 70% για το 2028, γεγονός που οδηγεί σε σημαντική αύξηση των εκτιμήσεων για το μέρισμα ανά μετοχή (DPS), κατά 40% φέτος και έως 69% το 2027 και το 2028.

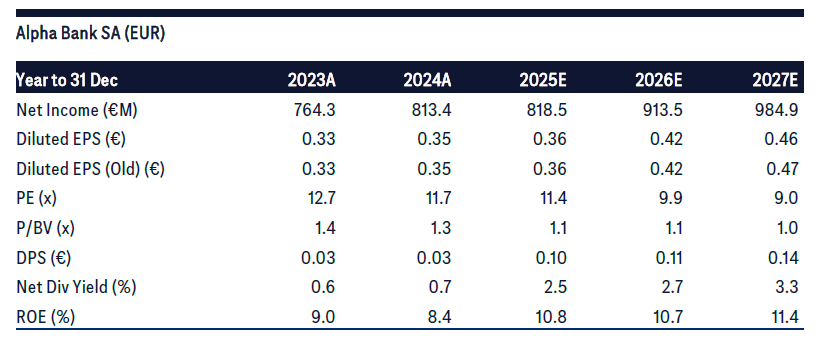

Τι είχε αναφέρει η Citi για την Alpha Bank

Στις 12 Φεβρουαρίου η Citi είχε αναθεωρήσει το μοντέλο των εκτιμήσεων για την Alpha Bank, ώστε να αντικατοπτρίζει καλύτερα το κλείσιμο δύο συναλλαγών συγχωνεύσεων και εξαγορών (M&A) το τέταρτο τρίμηνο του 2025, με την εξαγορά της Astrobank στην Κύπρο το τέλος Οκτωβρίου και την εξαγορά της Axia Ventures τον Δεκέμβριο του 2025.

Επιπλέον, η αναθεώρηση ενσωματώνει πρόσφατες ενέργειες αγοράς ιδίων μετοχών, ενώ η Citi προσθέτει και την επικείμενη αναγνώριση εσόδων από ακίνητα ως έσοδα από υπηρεσίες (fee income) για να ευθυγραμμίσει καλύτερα τις αναφορές της με αυτές των ανταγωνιστών, κάτι που θα συμβεί το τέταρτο τρίμηνο του 2025.

Παρά τη μικρή μείωση στις προβλέψεις για τα κέρδη ανά μετοχή (EPS), η Citi αυξάνει την τιμή-στόχο της για τη μετοχή στα 4,90 ευρώ από 4,20 ευρώ, μειώνοντας το κόστος ιδίων κεφαλαίων στο 10,5% από 11,5%, αντανακλώντας τη μείωση των δεικτών κινδύνου και την καλή πρόοδο στην αντιμετώπιση των μη εξυπηρετούμενων δανείων (NPEs), τη συσσώρευση κεφαλαίων και τη βελτίωση της κερδοφορίας.