Όταν διάβασα όσα με ισχυρή δόση αυτοθαυμασμού είπε ο υφυπουργός Εθνικής Οικονομίας και Οικονομικών Γιώργος Κώτσηρας στον Σκάι για σημαντικές μειώσεις φόρου που θα δουν διάφορες ομάδες φορολογουμένων από τις φορολογικές «μεταρρυθμίσεις», για σταθερό φορολογικό πλαίσιο κι άλλα τέτοια ηχηρά και χιλιοειπωμένα θυμήθηκα με δέος αυτό που συνεχώς μου έλεγαν παλαιότερα μέλη κυβερνήσεων και πρόσωπα σε υψηλές δημόσιες θέσεις ,ακαδημαϊκοί καθηγητές.

Θυμήθηκα ότι, τω καιρώ εκείνω, πριν από μερικές δεκαετίες, υπουργοί, υφυπουργοί, διοικητές της Τράπεζας της Ελλάδος, καθηγητές πανεπιστημίων και ακαδημαϊκοί επαναλάμβαναν στερεότυπα ότι πρέπει να προσέχουμε τι λέμε δημόσια στους δημοσιογράφους (σε συνεντεύξεις, σε δηλώσεις) και πότε να βάζουμε την υπογραφή μας σε άρθρα σε εφημερίδες και περιοδικά.

Τόνιζαν ότι ο δημόσιος λόγος υπόκειται σε δημόσια κριτική από έγκυρους δημοσιογράφους και σε καμιά περίπτωση δεν πρέπει να δίνουμε αφορμές να μας «μαλώνουν» για υπερβολές, αστοχίες και ατεκμηρίωτες διαπιστώσεις και σχόλια. Όλα αυτά μού θύμιζαν τη γνωστή ομηρική φράση (στην Οδύσσεια περισσότερο) με την οποία μάλωνε ο Ζευς την κόρη του Αθηνά οσάκις τής ξέφευγαν ανεμπόδιστα άσχετα λόγια: «τέκνον ἐμόν, ποῖόν σε ἔπος φύγεν ἕρκος ὀδόντων» (Κόρη μου εσύ, τι λόγος βγήκε από το στόμα σου ανεμπόδιστος!).

Τέτοια λόγια που ξεφεύγουν πρόσκαιρα ανεμπόδιστα ως «αφήγημα» (όπως αρέσκονται να λένε στην κυβέρνηση και στην αντιπολίτευση!) πριν από μερικές δεκαετίες γίνονταν από τους δημοσιογράφους «αστεία ανέκδοτα». Θυμάμαι ένα τέτοιο «αστείο» που είπε στις 28 Νοεμβρίου του 1996 ο τότε υφυπουργός Οικονομικών Γιώργος Δρυς και που το σχολίασα τότε, καθώς παρασύρθηκε και ο τότε πρωθυπουργός Κώστας Σημίτης και ο τότε υπουργός Εθνικής Οικονομίας Γιάννος Παπαντωνίου και το έκαναν «βούκινο»!

Τότε, λοιπόν, ο Γιώργος Δρυς είπε ότι η τιμαριθμοποίηση της φορολογικής κλίμακας ευνοεί μόνο τους υψηλοεισοδηματίες! Προφάσεις! Όπως κι αυτά που είπε ο κ. Κώτσηρας βαφτίζοντας ως «μεταρρυθμίσεις» οποιοδήποτε «ἔπος φύγεν ἕρκος ὀδόντων» εκτός από τη σημαντικότερη και μισητότερη από όλες τις κυβερνήσεις: εκείνη για την τιμαριθμοποίηση και ορθολογική δομή της φορολογικής κλίμακας.

Σχολιάζοντας τότε το παραπάνω «αστείο» τόνιζα, όπως και σήμερα (επιμόνως και επί δεκαετίες!) ότι η τιμαριθμοποίηση της φορολογικής κλίμακας αποτρέπει τη δημιουργία υπερσόδων, δηλαδή τη δημοσιονομική απορρόφηση του εισοδήματος, δηλαδή αποτρέπει την αύξηση φόρου από ανύπαρκτη αύξηση εισοδήματος. Και είχα παραθέσει τότε το ακόλουθο παράδειγμα: Ένας χαμηλοεισοδηματίας με εισόδημα 3.000.000 δραχμών θα πλήρωνε με βάση την τότε κλίμακα επιπλέον φόρο 69.000 δραχμών (150.000 δραχμές αντί 81.000 δραχμών με τιμαριθμοποιημένη φορολογικά κλίμακα), δηλαδή θα απομειωνόταν το εισόδημά του κατά 2,4%, που ήταν περίπου το ποσοστό αύξησης των αποδοχών του το πρώτο εξάμηνο του 1997!

Αλλά, «ποῖόν ἔπος φύγεν ἕρκος ὀδόντων» του κ. Κώτσηρα; Είπε, μεταξύ άλλων, ότι φέτος οι πολίτες θα δουν σημαντικές μειώσεις στη φορολογία, όπως: οι μισθωτοί του ιδιωτικού και δημοσίου τομέα, ιδίως νέοι και οικογένειες με παιδιά, καθώς και συνταξιούχοι μέσω της μειωμένης παρακράτησης φόρου και χάρη (μας κάνει και χάρη!) στη μείωση των τεκμηρίων διαβίωσης για κατοικίες και αυτοκίνητα, ελεύθεροι επαγγελματίες που δραστηριοποιούνται σε μικρούς οικισμούς της περιφέρειας λόγω μείωσης του τεκμαρτού εισοδήματος στο 50%, γυναίκες επαγγελματίες που απέκτησαν παιδί το 2025 θα έχουν μηδενικό τεκμαρτό εισόδημα, περίπου ένα εκατομμύριο πολίτες που ζουν σε οικισμούς έως 1.500 κατοίκων θα δουν φέτος μείωση του ΕΝΦΙΑ κατά 50%, ενώ τον επόμενο χρόνο ο ΕΝΦΙΑ για αυτούς θα μηδενιστεί, πρόοδος στη μάχη κατά της φοροδιαφυγής.

Τα είπε και τα λέει όλα αυτά με καμάρι όχι μόνο ο κ. Κώτσηρας αλλά σύσσωμο το οικονομικό επιτελείο της κυβέρνησης (με αντιλάλους σε εκθέσεις, συνεντεύξεις, ομιλίες και δηλώσεις «ανεξάρτητων» θεσμών!) για «φορολογικές μεταρρυθμίσεις» ενώ συμπληρώνονται σε λίγο επτά χρόνια διακυβέρνησης από τον κ. Μητσοτάκη κι ο κόσμος (Ευρωπαϊκή Επιτροπή, διεθνείς οργανισμοί, μελέτες τραπεζών, παραγωγικών φορέων κλπ) το’χουν τούμπανο ότι με αυτές τις «μεταρρυθμίσεις» το φορολογικό σύστημα γίνεται πιο φορομπηχτικό, πιο αναποτελεσματικό, πιο πολύπλοκο, πιο ασταθές, πιο κοινωνικά άδικο, πιο αντιαναπτυξιακό.

Ότι δηλαδή όλα αυτά που ξεφεύγουν από το έρκος των οδόντων τους προσωρινά ανεμπόδιστα είναι απλώς προφάσεις εν αμαρτίαις, τις οποίες και απαριθμώ συνοδευόμενες από τα στατιστικά στοιχεία που δημοσιεύουν οι ίδιοι στους κρατικούς προϋπολογισμούς, που δημοσιεύει το Γενικό Λογιστήριο του Κράτους, που δημοσιεύει και η Ανεξάρτητη Αρχή Δημόσιων Εσόδων (ΑΑΔΕ) για τη φορολογία εισοδήματος φυσικών προσώπων έως και το φορολογικό έτος 2023 (βάσει δηλώσεων που υποβλήθηκαν το 2024), με αναμονή στοιχείων για δημοσίευση στοιχείων για το φορολογικό έτος 2024 τον προσεχή Μάρτιο, το 2026!

Φορολογικό σύστημα: Ιδού το καμάρι της κυβέρνησης!

Ιδού, λοιπόν, ποια είναι τα κυριότερα χαρακτηριστικά του ελληνικού φορολογικού συστήματος που έχουν κάνει τον κόσμο επί δεκαετίες να το΄χει κάνει τούμπανο και η κυβέρνηση καμάρι, ύστερα από επτά περίπου χρόνια:

– Οι επιδόσεις του φορολογικού συστήματος σε οικονομική αποτελεσματικότητα εξακολουθούν να είναι μη ικανοποιητικές (δεν παρέχει κίνητρα και ευκαιρίες για εργασία και επιχειρηματική δραστηριότητα, για αποταμίευση και επένδυση, για ανάληψη κινδύνων και καινοτομία από άτομα και επιχειρήσεις, έχει υψηλή φορολογική επιβάρυνση των φυσικών προσώπων, υψηλό ανώτερο συντελεστή φορολογίας φυσικών προσώπων, υψηλό συντελεστή φορολογίας εισοδήματος νομικών προσώπων);

– Σχετικά με τη φορολογική δικαιοσύνη και τη φορολογική ισότητα, οι επιδόσεις του φορολογικού συστήματος εξακολουθούν να χαρακτηρίζονταν ως μη ικανοποιητικές (στενότατη φορολογική βάση, δυσανάλογη επιβάρυνση των ασκούντων επιχειρηματική δραστηριότητα και μισθωτών, υψηλός, εξοντωτικός βαθμός προοδευτικότητας, με μικρή επίδραση στη μείωση ανισοτήτων και φτώχειας, πολυπλοκότητα και αδιαφάνεια, ελλιπής δημοκρατικός έλεγχος και λογοδοσία, 1.146 φοροαπαλλαγές με διαφεύγοντα υπόγεια έσοδα άνω των 20 δις. ευρώ, παραοικονομία, φοροδιαφυγή άνω των 25 δις. ευρώ, 4.000.000 μπαταξήδες που χρωστούν μονίμως άνω των 100 δις. ευρώ παρά τις προκλητικές ρυθμίσεις που δικαιώνουν τις προσδοκίες των φοροφυγάδων και χαλάνε και τους συνεπείς, κρατικά φέσια άνω των τριών δις. ευρώ σε προμηθευτές, δηλαδή σε ιδιωτικές επιχειρήσεις που απασχολούν εργατικό δυναμικό, κάνουν επενδύσεις ή κλείνουν αν θα έχουν ζημιές διότι δεν έχουν το κράτος – προστάτη όπως μερικές ζημιογόνες δημόσιες επιχειρήσεις!)

Σημειώνεται ότι σχετικά με την ισότητα και τη διανεμητική λειτουργία, η Ελλάδα έχει τον δεύτερο υψηλότερο βαθμό προοδευτικότητας μεταξύ 22 χωρών που είναι ταυτόχρονα μέλη του ΟΟΣΑ και της ΕΕ.

-Εξακολουθεί να είναι δύσκαμπτο, πολύπλοκο και ασταθές (διαφορετικές επιλεκτικές πολιτικές κατευθύνσεις, πολύ συχνές μεταβολές της νομοθεσίας, μεγάλο πλήθος νομοθετικών πράξεων ανά νόμο, μεγάλο πλήθος διατάξεων σε διάσπαρτους νόμους, υψηλό ακόμα το κόστος συμμόρφωσης, υψηλό ακόμα το κόστος διαχείρισης του φορολογικού συστήματος, υψηλό ακόμα το ιδιωτικό κόστος συμμόρφωσης των φορολογούμενων, το κόστος συμμόρφωσης των επιχειρήσεων παραμένει υψηλό σε σύγκριση με άλλες ευρωπαϊκές χώρες κλπ).

Η φορολογική διάβρωση του εισοδήματος τσακίζει κόκαλα

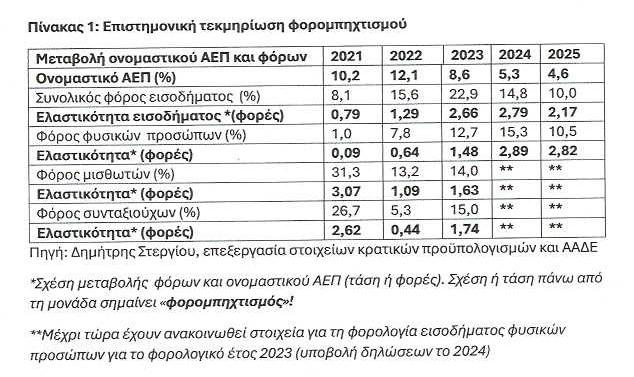

Μολονότι, το μεγαλύτερο μέρος του παραπάνω «βούκινου» τεκμηριώνεται από τα στοιχεία των παραπάνω δύο πινάκων, για του λόγου το αληθές, επιτρέψτε μου να κάνω μερικά σύντομα σχόλια:

Πρώτον, όπως προκύπτει από τον παρατιθέμενο πίνακα 1 η φορολογική διάβρωση ή δημοσιονομική απορρόφηση τσακίζει κόκκαλα, διότι δεν έγινε ποτέ η ξορκισμένη από όλες τις κυβερνήσεις (μία φορά έγινε επί ΠΑΣΟΚ πριν από … σαράντα χρόνια!) τιμαριθμοποίηση της φορολογικής κλίμακας και η ορθολογική δομή της. Κι ενώ η τιμαριθμοποίηση της φορολογικής κλίμακας αποτελεί τη μόνη πραγματική μεταρρύθμιση ή πραγματικό διαρθρωτικό μέτρο, ο κ. Κώτσηρας βάφτιζε ως «μεταρρυθμίσεις» μερικές αποφάσεις που δεν είναι απλώς «οδοντόκρεμες», αλλά κάνουν το φορολογικό σύστημα ακόμα πιο πολύπλοκο και αναποτελεσματικό.

Γιατί; Διότι στόχος της κυβέρνησης είναι η αύξηση φορολογικών εσόδων ή η εξασφάλιση υπερεσόδων, τα οποία προκύπτουν μόνο όταν η φορολογητέα βάση (π.χ. εισόδημα) αυξάνεται σε ονομαστικούς όρους (και επαίρεται γι΄ αυτό), αλλά βγαίνει ξινό για τους εργαζόμενους, καθώς οι παράμετροι της φορολογικής νομοθεσίας (π.χ. φορολογικά κλιμάκια κλπ) δεν αναπροσαρμόζονται αναλόγως με τον πληθωρισμό! Αν ρίξετε μια ματιά στον παρατιθέμενο πίνακα θα διαπιστώσετε ότι με τις «τολμηρότερες φορολογικές μεταρρυθμίσεις», μετά τη μεταπολίτευση, το εισόδημα των φυσικών προσώπων, των μισθωτών και των συνταξιούχων έχει υποστεί εφιαλτική φορολογική διάβρωση, καθώς η ελαστικότητα φορολογίας, όπως επιστημονικώς ορίζεται η σχέση μεταξύ μεταβολής των φόρων και μεταβολής του ονομαστικού ΑΕΠ, είναι κατά κανόνα πάνω από τη μονάδα ή είναι πάνω μία και δύο φορές!

Δηλαδή, σε περιόδους υψηλού πληθωρισμού και ταχείας ονομαστικής ανόδου των εισοδημάτων (για την οποία αυτοθαυμάζεται η κυβέρνηση, η φορολογική διάβρωση αυξάνει τη φορολογική επιβάρυνση χωρίς να ενισχύεται η πραγματική φοροδοτική ικανότητα των πολιτών, με τις γνωστές συνέπειες: αρνητική αποταμίευση, δεύτερη σε κίνδυνο φτώχειας (μετά τη Βουλγαρία) στην Ευρωπαϊκή Ένωση, προτελευταία (με τελευταία τη Βουλγαρία) σε κατά κεφαλήν ΑΕΠ σε μονάδες αγοραστικής δύναμης στην Ευρωπαϊκή Ένωση κλπ. Συνεπώς, η μη τιμαριθμοποίηση της φορολογικής κλίμακας, για την οποία δεν μίλησε ο κ. Κώτσηρας, αποτελεί μια μορφή πληθωριστικού φόρου, η οποία ενισχύει τα φορολογικά έσοδα του κράτους! Κι όλα αυτά ύστερα από επτά χρόνια διακυβέρνησης εν χορδαίς και οργάνω από τον κ. Μητσοτάκη!

Δεύτερον, χωρίς τιμαριθμοποίηση της φορολογικής κλίμακας, δηλαδή χωρίς αντίστοιχη αναπροσαρμογή της, γίνεται συστηματικά μετατόπιση φορολογουμένων σε υψηλότερα φορολογικά κλιμάκια λόγω πληθωριστικών αυξήσεων στα ονομαστικά εισοδήματα, κι έτσι πάει περίπατο η διαφάνεια, η ειλικρίνεια, η καθαρότητα, η ουδετερότητα και η δικαιοσύνη του φορολογικού συστήματος στην οποία προαναφέρθηκα.

Τρίτον, η τιμαριθμοποίηση της φορολογικής κλίμακας αποτελεί το μόνο σχεδόν διαρθρωτικό μέτρο για την επίτευξη της δικαιότερης κατανομής των φορολογικών βαρών, την αύξηση της δηλωθείσας απασχόλησης, την ενθάρρυνση της αποταμίευσης, την ενίσχυση των επενδύσεων και την προέλκυση και διατήρηση ανθρώπινου δυναμικού υψηλής παραγωγικότητας και ευελιξίας του φορολογικού συστήματος στις οποίες πάλι προαναφέρθηκα στην αρχή του παρόντος σημειώματος.

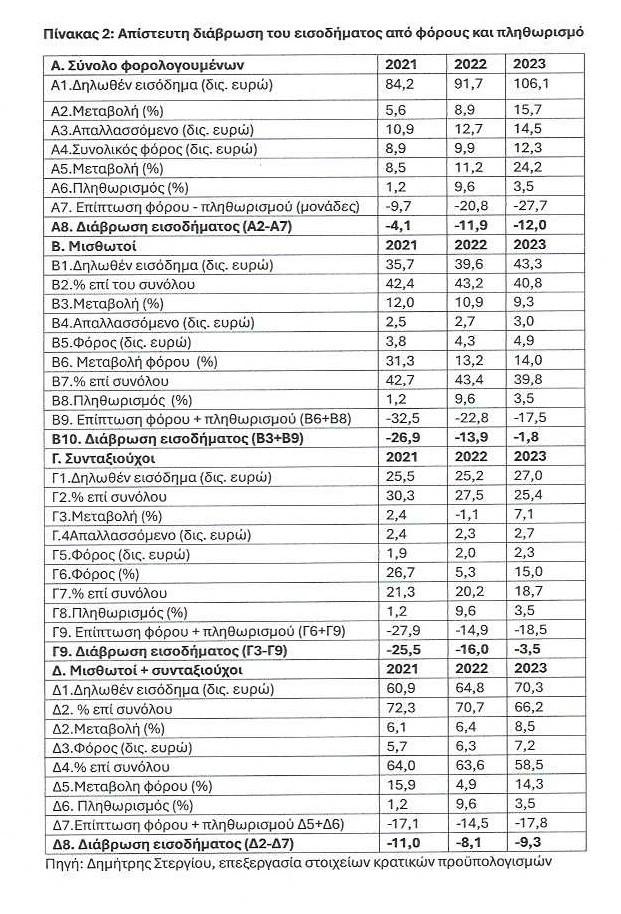

Μισθωτοί και συνταξιούχοι συμμετέχουν επί δεκαετίες κατά 70% στο εισόδημα και κατά 60% στον φόρο!

Τέταρτον, όπως προκύπτει από τον παρατιθέμενο πίνακα 2, η μεγάλη πλειοψηφία του φορολογητέου εισοδήματος των φυσικών προσώπων στην Ελλάδα (πάνω σχεδόν από το 70%) προέρχεται, όπως επί δεκαετίες, από μισθωτές υπηρεσίες και συντάξεις. Ματαίως η Ευρωπαϊκή Επιτροπή, το Διεθνές Νομισματικό Ταμείο (ΔΝΤ), ο Οργανισμός Οικονομικής Συνεργασίας και Ανάπτυξης (ΟΟΣΑ), ακαδημαϊκοί, οικονομολόγοι προτείνουν επί δεκαετίες τη διεύρυνση της στενότατης φορολογικής βάσης.

Ρίξε μια ματιά στον παρατιθέμενο πίνακα 2. Οι μισθωτοί και οι συνταξιούχοι συμμετέχουν, όπως και πριν από σαράντα χρόνια, κατά 70% στο σύνολο του δηλούμενου από φυσικά πρόσωπα εισοδήματος και κατά ποσοστό πάνω από το 60% στον συνολικό φόρο, παραμένοντας εσαεί ως τα υπομονετικά υποζύγια του ολοένα αυξανόμενου φορολογικού βάρους! Για τους μισθωτούς ιδιαίτερα η εξέλιξη είναι εφιαλτικότερη σε σχέση με το 2015, σ΄ αντίθεση μ΄ αυτό που είπε πρόσφατα ο κ. Πιερρακάκης για «τούμπα», ότι δηλαδή το 2026 είναι πολύ καλύτερο από το 2026. Κι όμως, σήμερα, το πολύ των «μεταρρυθμίσεων» γέννησε περισσότερη θλίψη στους μισθωτούς καθώς συμμετέχουν στο δηλούμενο εισόδημα σε ποσοστό που φτάνει έως το 43,3 % (έναντι 37,7% το 2015) και στον συνολικό φόρο με ποσοστό που φτάνει έως το 43,4% (έναντι 38,6% το 2015!)

Άνιση η κατανομή της φορολογικής επιβάρυνσης μεταξύ κοινωνικών ομάδων

Τέταρτον, πέρα από την αύξηση της συνολικής φορολογικής επιβάρυνσης, εξακολουθεί επί δεκαετίες να είναι προβληματική η κατανομή της μεταξύ των κοινωνικών ομάδων, λόγω κυρίως των υψηλών φορολογικών συντελεστών και της χαμηλής αποτελεσματικότητας του φοροεισπρακτικού μηχανισμού και της εκτεταμένης φοροδιαφυγής. Έτσι, εξηγείται η μόνιμη επί δεκαετίες διαπίστωση ότι η φορολογική επιβάρυνση καταλήγει να είναι ιδιαίτερα αυξημένη για τους μισθωτούς και συνταξιούχους ως τους πιο βολικούς και χωρίς κόστος φορολογουμένους, αφού η δυνατότητα φοροδιαφυγής είναι περιορισμένη!

Πέμπτον, η «πολύχρωμη («νεανική», «δημογραφική», «νησιώτικη», «βουνίσια», κλπ) φορολογική μεταρρύθμιση» με την επιλεκτική μείωση φορολογικών συντελεστών και ενίσχυση των φορολογικών εκπτώσεων βάσει συγκεκριμένων οικονομικών, κοινωνικών και επαγγελματικών ομάδων, την οποία ανακοίνωσε στη ΔΕΘ ο πρωθυπουργός Κυριάκος Μητσοτάκης και έγινε ένας ακόμα νόμος στον απέραντη φορολογική νομοθεσία, κάνει πιο πολύπλοκο κι ασταθές το σύστημα φορολογίας εισοδήματος στην Ελλάδα, σ΄αντίθεση με είπε ο κ. Κώτσηρας για «σταθερό πλαίσιο», προεξοφλώντας μάλιστα με «Θα» τα «θετικά» αποτελέσματά της (ρίξτε μιαν ακόμα ματιά στους παρατιθέμενους πίνακες με στοιχεία μετά το 2021 για να δείτε και τα αποτελέσματα των προηγούμενων «μεταρρυθμίσεων»!).

Αυτές οι «μεταρρυθμίσεις» με συνεχείς αλλαγές συντελεστών, με διαφορετικές κλίμακες και συντελεστές για εισοδήματα από διαφορετικές πηγές και με πλήθος των εκπτώσεων και φοροαπαλλαγών για διαφορετικές κατηγορίες φορολογουμένων είχαν θεσπιστεί και πριν από πολλά χρόνια και καταγγέλθηκαν ως αλυσιτελείς και χαρακτηρίστηκαν ως αναποτελεσματικές.

Πραγματική μεταρρύθμιση είναι και η κατάργηση των 1.146 φοροαπαλλαγών!

Έκτον, μία πραγματική φορολογική μεταρρύθμιση από την οποία και η σημερινή κυβέρνηση αποστρέφει με τρόμο το πρόσωπό της είναι η κατάργηση των 1.146 φοροαπαλλαγών κόστους άνω των 20 δις. ευρώ (όπως έχει αποκαλύψει ο κ. Στουρνάρας, αλλά και πρόσφατα έκθεση της Ευρωπαϊκής Επιτροπής), σε πείσμα της επιστημονικής διαπίστωσης και εμπειρικής έρευνας ότι δεν επιτρέπεται να εφαρμόζεται κοινωνική, δημογραφική και άλλη ψυχόπονη πολιτική μέσω του φορολογικού συστήματος, αλλά μέσω των εσόδων που θα εξασφαλίζονται από όλους τους Έλληνες, όπως επιτάσσει το Σύνταγμα.

Στη συνέχεια, με βάση τον «δημοσιονομικό χώρο» που εξασφαλίζεται από ένα ορθολογικό, κοινωνικά δίκαιο, ευέλικτο και σταθερό φορολογικό σύστημα, όπως ορίζεται πια με το νέο πλαίσιο δημοσιονομικής διακυβέρνησης της Ευρωπαϊκής Ένωσης, να δίνει κοινωνικά κι άλλα πολυώνυμα επιδόματα (που να πιάνουν όμως τόπο κι όχι όπως σήμερα που η συμβολή τους στη μείωση της φτώχειας είναι η μισή σε σχέση με την αντίστοιχη στην Ευρωπαϊκή Ένωση!) και προβαίνει σε μεταβιβάσεις και επιχορηγήσεις χωρίς φορομπηχτισμό και δημοσιονομικές ανισορροπίες…