Μόλις διάβασα τα δημοσιεύματα για την επίθεση ΗΠΑ – Ισραήλ κατά του Ιράν τρόμαξα με τη σκέψη ότι τόσο γρήγορα μπορεί να επαληθευτεί η πρόβλεψη της ταπεινότητάς μου σε άρθρο στον «Οικονομικό Ταχυδρόμο» πριν από τρεις ακριβώς μήνες (2 Δεκεμβρίου 2025) υπό τον τίτλο «Νέος καθοδικός οικονομικός κύκλος (κρίση) ενόψει!».

Αυτή την πρόβλεψη, όπως και την υπερδεκαετή κρίση του 2008, στήριξα ξανά σε συνεχή άρθρα, αναλύσεις και βιβλία μου με εμπειρικές και στατιστικές διαπιστώσεις ότι τα παθήματα δεν γίνονται μαθήματα, μολονότι κάθε φορά τα πρόδρομα σημάδια είναι το ίδιο έντονα και σηματοδοτούν την έναρξη νέου εφιαλτικού καθοδικού κύκλου όταν επισυμβαίνουν ενδογενείς και εξωγενείς κίνδυνοι και οι αβεβαιότητες, ενεργειακές ή χρηματοπιστωτικές, χρηματιστηριακές και υγειονομικές κρίσεις και γεωπολιτικά γεγονότα, όπως το 1973, το 1979 (στην ίδια, κατά σύμπτωση, περιοχή), το 2008 και το 2019.

Τα παθήματα της μονίμως ευάλωτης ελληνικής οικονομίας από όλες τις παραπάνω κρίσεις είναι εφιαλτικά, διότι σε καμιά περίπτωση δεν προωθήθηκαν οι επίμονα προτεινόμενες από την Ευρωπαϊκή Επιτροπή πραγματικές διαρθρωτικές μεταρρυθμίσεις για την πραγματική και όχι επικοινωνιακή θωράκιση της χώρας, όπου οι επιπτώσεις των κρίσεων έχουν μεγαλύτερη διάρκεια σε σχέση με άλλες χώρες, ακριβώς για τον παραπάνω λόγο. Από τα στοιχεία της Παγκόσμιας Τράπεζας, για παράδειγμα, προκύπτει ότι την περίοδο 1973-1974 υπήρξε μία πολύ μεγάλη μείωση του ρυθμού ανάπτυξης της παγκόσμιας οικονομίας από 6,41% σε 1,79%, χωρίς ωστόσο να επέλθει ύφεση. Την ίδια όμως περίοδο στη χώρα μας συνέβη το αντίθετο καθώς ο καθοδικός αυτός κύκλος διήρκεσε έως το 1993 με εφιαλτικό στασιμοπληθωρισμό, δηλαδή βαθιά ύφεση, υψηλή ανεργία (στασιμότητα) και αυξανόμενες τιμές (πληθωρισμός). Σε όλη σχεδόν την περίοδο αυτή το αρνητικό αυτό φαινόμενο προκάλεσε μειωμένα εισοδήματα και επενδυτική αβεβαιότητα, αυξήσεις στο κόστος ενέργειας και παραγωγής, διαταραχές στην εφοδιαστική αλυσίδα, μειώσεις μισθών ή αυξήσεις μισθών που δεν συνοδεύονται από αντίστοιχη αύξηση παραγωγικότητας, , μειωμένη αγοραστική δύναμη για τους καταναλωτές.

Σημειώνεται ότι όλα αυτά συνέβαιναν στη χώρα μας που δεν είχε έως το 1973 πρόβλημα χρέους (μόλις το 1975 διαμορφώθηκε στο 24,7% του ΑΕΠ, με ραγδαία στη συνέχεια αύξηση σε επίπεδα στο 111,6% το 1993, στο 126,7% το 2009 και στο 209,4% (ρεκόρ όλων των επόχών!) το 2020!

Το ίδιο πάθημα από τα ίδια αίτια και ακόμα εφιαλτικότερες επιπτώσεις που διαρκούν (και μάλιστα ωραιοποιημένες ως υπεκφυγή για την αποτυχία) έως σήμερα, μολονότι έχουν περάσει πάνω από 15 χρόνια, βρισκόταν η χώρα επί οκτώ χρόνια υπό μνημονιακή εποπτεία και εισέρευσαν στα δημόσια ταμεία με τη μορφή φόρων, περικοπών μισθών και συντάξεων, «κουρέματος» ομολόγων, μνημονιακών χρηματοδοτικών προγραμμάτων, αποκρατικοποιήσεων περίπου 2 τρις. ευρώ. Σημειώνω ξανά ότι οι δύο παραπάνω ενεργειακές κρίσεις υπήρξαν λιγότερο οδυνηρές για την παγκόσμια οικονομία σε σύγκριση με την ελληνική οικονομία. Η ίδια παρατήρηση ισχύει και για υγειονομική κρίση του 2019, η οποία, σε σύγκριση με εκείνες του 1973 και 1979, η ύφεση ήταν παγκοσμίως οδυνηρότερη (-3,27%), αλλά στην Ελλάδα εφιαλτική (-9,2% ρεκόρ) διότι τα παθήματα από τον καθοδικό κύκλο 1973-1993 δεν έγιναν μαθήματα, διότι «βελάζαμε» χαζοχαρούμενα σε νομιζόμενη πράσινη, εύφορη κοιλάδα.

Προειδοποιήσεις διεθνών οργανισμών

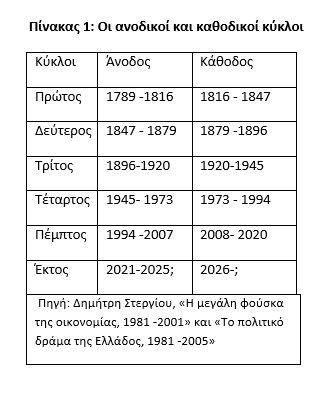

Όλα αυτά υπενθυμίζαμε στο παραπάνω άρθρο μας στον «Οικονομικό Ταχυδρόμο» στις 2 Δεκεμβρίου 2025. Αυτά τα μετά το 2021 πρόδρομα σημάδια, τα ίδια με εκείνα της δεκαετίας του 2000, τα οποία σηματοδότησαν το τέλος του πέμπτου ανοδικού κύκλου που είχε αρχίσει δειλά από το 1994 και την έναρξη του νέου καθοδικού κύκλου που διήρκεσε έως το 2020, γίνονται ολοένα σήμερα, το 2026, πιο έντονα και προειδοποιούν, αλλά ματαίως, για σκάσιμο νέας, μετά από εκείνη του 2009, «φούσκας»! Διότι, όπως και κατά τη δεκαετία του 2000, καθώς τα παθήματα δεν γίνονται μαθήματα από τις εκάστοτε κυβερνήσεις, η ανοχύρωτη ελληνική οικονομία είναι ευάλωτη ακόμα και από την παραμικρή εσωτερική ή διεθνή κρίση!

Άλλωστε, κι όλες τις πρόσφατες (του 2025) προβλέψεις, διαπιστώσεις, προειδοποιήσεις και συστάσεις και των εκθέσεων των διεθνών οργανισμών και της Τράπεζας της Ελλάδος, τις παρέθεσα στο παραπάνω άρθρο μου, διότι μού θύμιζαν συνεχώς τις ίδιες εκείνες της δεκαετίας του 2000, όπως:

-Ευρωπαϊκή Επιτροπή: Προκλήσεις και κίνδυνοι. Η ελληνική οικονομία παραμένει εκτεθειμένη σε εξωτερικούς κινδύνους, καθώς μια παρατεταμένη άνοδος γεωπολιτικής ή εμπορικής αβεβαιότητας, καθώς και υψηλότερο κόστος χρηματοδότησης, θα μπορούσαν να επηρεάσουν αρνητικά τις εξαγωγές ιδίως στον τουρισμό και να περιορίσουν την επενδυτική δραστηριότητα.

Παράλληλα, η ισχυρή ζήτηση και η σφιχτή αγορά εργασίας διατηρούν πληθωριστικές πιέσεις, ενώ η προβλεπόμενη αύξηση των τιμών ενέργειας ενδέχεται να επιβραδύνει την αποκλιμάκωση του πληθωρισμού. Δομικές αδυναμίες, όπως τα κενά δεξιοτήτων και τα χαμηλά ποσοστά συμμετοχής,

-Διεθνές Νομισματικό Ταμείο: «Η Ελλάδα χρωστάει πολλά!» Πέρα από τους κινδύνους από τη συνεχιζόμενη γεωπολιτική αστάθεια, την παραμονή των επιτοκίων σε υψηλά επίπεδα και τη χλιαρή δυναμική του παγκόσμιου εμπορίου, επισημαίνει την υψηλή ανεργία, τον επίμονο πληθωρισμό κυρίως λόγω της αστάθειας στις διεθνείς τιμές ενέργειας και των αυξημένων μισθολογικών απαιτήσεων», το «Αγκάθι» το ισοζύγιο τρεχουσών συναλλαγών: ως μιαν ανησυχητική διαρθρωτική ανισορροπία της εθνικής οικονομίας. Η Ελλάδα εισάγει περισσότερα αγαθά και υπηρεσίες από όσα εξάγει.

-Οργανισμός Οικονομικής Συνεργασίας και Ανάπτυξης (ΟΟΣΑ): Εκκωφαντικά «καμπανάκια»: Δημόσιο χρέος: Επικίνδυνα υψηλό, χαμηλή -παραγωγικότητα – περιορισμένη ανταγωνιστικότητα, επίμονες πληθωριστικές πιέσεις, χρόνιες παθογένειες της αγοράς εργασίας, έλλειμμα παραγωγικότητας κλπ.

-Τράπεζα της Ελλάδος: Κίνδυνοι, αβεβαιότητες, διαρθρωτικά προβλήματα, τονίζοντας ότι «το παγκόσμιο οικονομικό περιβάλλον γίνεται ολοένα πιο αβέβαιο, με εντεινόμενες προκλήσεις, συνεχείς ανατροπές και οξυνόμενες γεωπολιτικές εντάσεις».

Ολέθρια και η σημερινή περίοδος, όπως εκείνη 2000-2007!

Αυτά τα πρόδρομα σημερινά σημάδια που είναι τα ίδια περίπου με εκείνα της δεκαετίας του 2000 και που παρουσιάζουν (με στοιχεία) την ελληνική οικονομία ξανά ευάλωτη από μεγάλη ή μικρή κρίση είναι τα εξής:

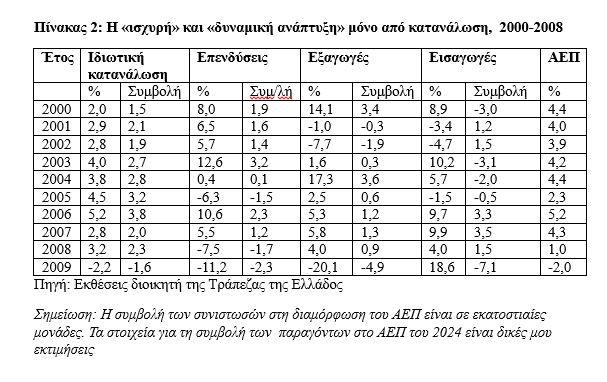

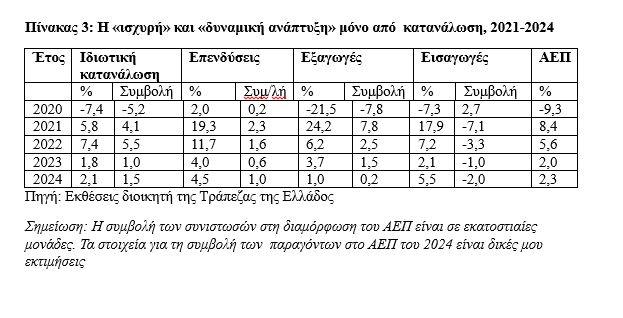

-Στη δεκαετία του 2000, η ιδιωτική κατανάλωση, ενισχυμένη από την άνοδο των εισοδημάτων, όπως πανηγυρίζει και η σημερινή κυβέρνηση, αποτέλεσαν ουσιαστικά την κινητήρια δύναμη για την ταχεία άνοδο της οικονομικής δραστηριότητας την περίοδο 2000-2007, ενώ η συμβολή των λοιπών παραγόντων (επενδύσεις – εξαγωγές) ήταν συγκριτικά μικρότερη (όπως και σήμερα!), λόγω του μεγαλοπρεπούς «επενδυτικού» και «παραγωγικού κενού»

-Στη δεκαετία του 2000, η αύξηση της ιδιωτικής κατανάλωσης οδήγησε σε σημαντική διεύρυνση της συμμετοχής του εμπορίου στη συνολική προστιθέμενη αξία, αλλά μεγάλο μέρος των εμπορικών δραστηριοτήτων αφορούσε εισαγόμενα καταναλωτικά και διαρκή καταναλωτικά αγαθά, γεγονός που αντανακλούσε σημαντικές διαφοροποιήσεις ως προς την καταναλωτική συμπεριφορά.

-Στη δεκαετία του 2000, καθώς η εγχώρια παραγωγή δεν μπορούσε να ανταποκριθεί —ποιοτικά και ποσοτικά— στην εξέλιξη της εγχώριας ζήτησης, το κενό καλύφθηκε από εισαγωγές, οι οποίες σταδιακά διεύρυναν το έλλειμμα του ισοζυγίου τρεχουσών συναλλαγών σε μη διατηρήσιμα επίπεδα (όπως και σήμερα

-Στη δεκαετία του 2000, ταυτόχρονα, οι εξαγωγές αγαθών και υπηρεσιών ως ποσοστό του ΑΕΠ διαμορφώθηκαν σε επίπεδο χαμηλότερο από εκείνο άλλων χωρών της ευρωπαϊκής περιφέρειας (όπως και σήμερα)

-Στη δεκαετία του 2000, αποτέλεσμα αυτών των αδυναμιών της οικονομικής πολιτικής ήταν η συνεχής αύξηση του δημόσιου χρέους, το οποίο στην οκταετία έως και το 2007 διογκώθηκε κατά 112,9 δις. ευρώ, παρά τις εξαιρετικά ευνοϊκές για τη μείωσή του συνθήκες που επικράτησαν αυτήν την περίοδο, όπως και σήμερα (η αύξηση του πραγματικού ΑΕΠ υπερέβαινε το 4% ετησίως κατά μέσον όρο και του ονομαστικού το 8%, τα επιτόκια δανεισμού του Δημοσίου ήταν ιδιαιτέρως χαμηλά και μειώνονταν έως και το 2007, καταγράφονταν υψηλά πρωτογενή πλεονάσματα έως και το 2002), όπως και σήμερα.

-Στη δεκαετία του 2000, τα προβλήματα αυτά συγκαλύπτονταν, όπως και σήμερα («ισχυρή» «δυναμική» ανάπτυξη», είναι η επωδός!), προσωρινά από την ταχεία άνοδο του ΑΕΠ, η οποία ποτέ δεν είναι δεδομένη ότι θα διατηρηθεί επ αόριστον (βλέπε 2020!)

-Στη δεκαετία του 2000, στο κοινωνικό επίπεδο, η συνεχής βελτίωση των εισοδημάτων και η ευχερέστερη πρόσβαση σε επιδόματα και παροχές επηρέασα (όπως και σήμερα) καθοριστικά την καταναλωτική συμπεριφορά. Η ταχεία άνοδος της ιδιωτικής κατανάλωσης επέδρασε θετικά στην πορεία του ΑΕΠ, περιόρισε όμως την εγχώρια αποταμίευση και επιβάρυνε υπέρμετρα το εξωτερικό ισοζύγιο.

-Στη δεκαετία του 2000, οι ίδιοι (σημερινοί) προσδιοριστικοί παράγοντες του πληθωρισμού, ο ρόλος της εξέλιξης του κόστους εργασίας ανά μονάδα προϊόντος, η επίμονα θετική διαφορά των ρυθμών πληθωρισμού μεταξύ της Ελλάδος και της ζώνης του ευρώ, οι ρυθμοί ανόδου της παραγωγικότητας και η υποχώρηση της ανταγωνιστικότητας κόστους- τιμών αποτελούσαν μόνιμο αντικείμενο ανάλυσης και των τότε των εκθέσεων, όπως το θέμα των μισθολογικών αυξήσεων, η φτώχεια, η ανισότητα και η αποτελεσματικότητα (σήμερα ακόμα χειρότερα!), οι συνθήκες ανταγωνισμού στις αγορές, οι μεταρρυθμίσεις για την ενίσχυση της ανταγωνιστικότητας, οι αναποτελεσματικές εισροές πόρων από τα ταμεία της ΕΕ και οι προοπτικές τους, οι μισθολογικές, οι απογοητευτικές αναδιανεμητικές επιδράσεις της έμμεσης φορολογίας και του πληθωρισμού ,οι μισθολογικές διαφορές μεταξύ δημόσιου και ιδιωτικού τομέα, αλλά και μεταξύ ανδρών και η συμμετοχή των νέων και των γυναικών στην αγορά και οι εξελίξεις ως προς το κατά κεφαλήν εισόδημα και την παραγωγικότητα, οι οποίες συνολικά σχεδόν είναι και σήμερα όχι μόνο απογοητευτικές, αλλά και δυσοίωνες για το αύριον, το οποίον «ουκ έσσετ΄άμεινον». (βλέπε πίνακα 4)

Μελαγχολικό συμπέρασμα ως νέα προειδοποίηση

Ύστερα από όλα αυτά αντιλαμβάνεται κανείς ως «παθόντες» ποιες θα είναι οι επιπτώσεις μιας νέας ενεργειακής ή πρόσθετης γεωπολιτικής κρίσης στην ελληνική οικονομία. Απαριθμώ με βάση τα προηγούμενα παθήματα:

Πρώτον, ο πληθωρισμός με όλες τις γνωστές συνέπειες.

Δεύτερον, η επιβράδυνση της οικονομικής ανάπτυξης ακόμα και σε ύφεση καθώς θα σκάσει η «φούσκα» της σαθρής ανάπτυξης (βασικός μοχλός η κατανάλωση)

Τρίτον, η ανεργία. Γνωστή η συνέπεια από τον καθοδικό κύκλο 1973 -1993 και τον (πραγματικό) σημερινό.

Τέταρτον, χρέος, καθώς «είναι στραβό θα το φάει και ο γάιδαρος» της κρίσης!

Πέμπτον, ισοζύγιο τρεχουσών συναλλαγών για τον ίδιο λόγο με το χρέος! Σε χώρες που δεν είναι σημαντικοί παραγωγοί πρωτογενών ενεργειακών πόρων, όπως η Ελλάδα, η υψηλή εξάρτηση από εισαγωγές πρωτογενών πηγών ενέργειας δημιουργεί κινδύνους στον ενεργειακό εφοδιασμό και επηρεάζει το εμπορικό ισοζύγιο.