Οι ελληνικές τράπεζες έχουν αρχίσει το 2026 με ισχυρά κεφάλαια και αυξημένη ρευστότητα, παρατηρεί η Morningstar DBRS σε νέα της έκθεση της μετά τα αποτελέσματα των τεσσάρων μεγάλων ελληνικών τραπεζών, στοιχεία, που κατά τους αναλυτές της είναι ικανά να απορροφήσουν την αυξημένη γεωπολιτική και μακροοικονομική αβεβαιότητα.

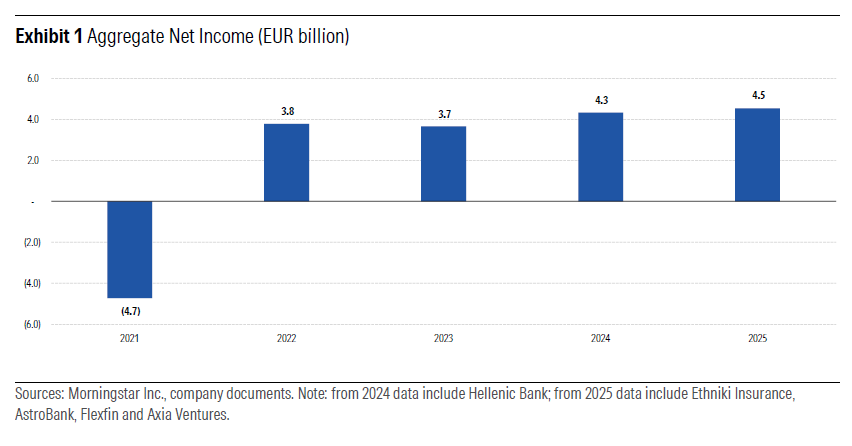

Όπως υπενθυμίζει η Morningstar DBRS, οι τέσσερις συστημικές τράπεζες, Εθνική, Πειραιώς, Eurobank και Alpha Bank, κατέγραψαν συνολικά καθαρά κέρδη 4,5 δισ. ευρώ το 2025, αυξημένα κατά 5% σε ετήσια βάση. Η ενίσχυση των εσόδων από προμήθειες και ορισμένα θετικά έκτακτα αποτελέσματα αντιστάθμισαν τη συμπίεση των καθαρών εσόδων από τόκους (NII) και την άνοδο του λειτουργικού κόστους.

Η μέση απόδοση ιδίων κεφαλαίων (ROE) διαμορφώθηκε στο 12% το 2025, έναντι 13% το 2024, κυρίως λόγω της ενισχυμένης κεφαλαιακής βάσης μετά από πρόσφατες εξαγορές. Η Morningstar DBRS εκτιμά ότι η συνεχιζόμενη πιστωτική επέκταση και η περαιτέρω διαφοροποίηση των εσόδων προς τις προμήθειες μπορούν να περιορίσουν τις πιέσεις από τα λειτουργικά έξοδα και ενδεχόμενη αύξηση του κόστους πιστωτικού κινδύνου το 2026.

Πιέσεις στα καθαρά έσοδα από τόκους, στήριξη από προμήθειες

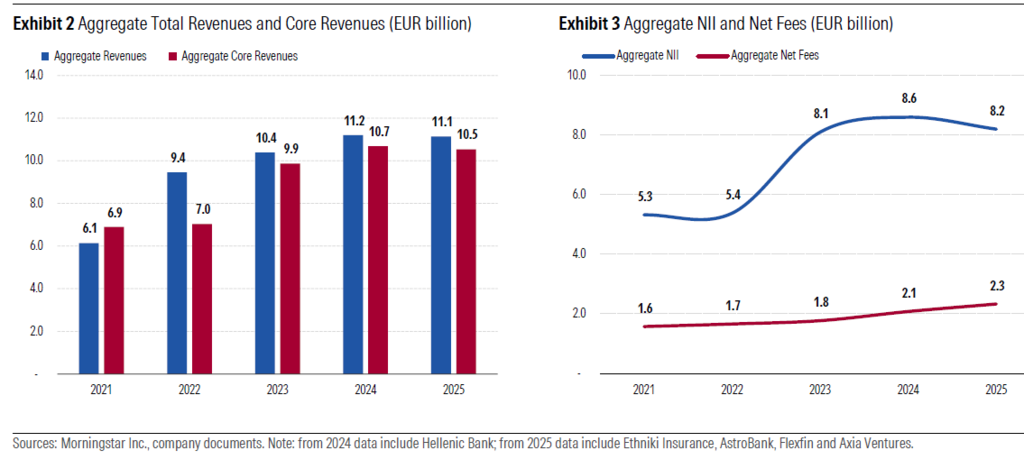

Τα συνολικά έσοδα υποχώρησαν κατά 1% το 2025, καθώς η αύξηση των καθαρών εσόδων από προμήθειες και λοιπών μη επιτοκιακών εσόδων κάλυψε μόνο εν μέρει τη μείωση του NII. Τα βασικά έσοδα (NII και καθαρές προμήθειες) μειώθηκαν επίσης κατά 1%.

Τα καθαρά έσοδα από τόκους υποχώρησαν κατά 5% λόγω χαμηλότερων επιτοκίων. Ωστόσο, η ισχυρή πιστωτική ανάπτυξη, τα οφέλη από αντιστάθμιση επιτοκιακού κινδύνου, οι τοποθετήσεις σε τίτλους σταθερού εισοδήματος και η αποτελεσματική διαχείριση παθητικού περιόρισαν τις πιέσεις.

Μάλιστα, στο δ’ τρίμηνο του 2025 καταγράφηκε διαδοχική αύξηση του NII, λόγω σταθεροποίησης επιτοκίων και συνεχιζόμενης ανόδου των δανείων. Η Morningstar DBRS διαβλέπει πλέον περιθώρια ανόδου το 2026, εφόσον διατηρηθεί η δυναμική χορηγήσεων και τα επιτόκια παραμείνουν σταθερά.

Αντίθετα, οι καθαρές προμήθειες αυξήθηκαν κατά 12%, χάρη στην οργανική και ανόργανη ανάπτυξη δραστηριοτήτων όπως χορηγήσεις, διαχείριση κεφαλαίων και bancassurance. Παρά τις πιέσεις στις προμήθειες συναλλαγών λόγω κυβερνητικών παρεμβάσεων για μείωση χρεώσεων λιανικής, η συμβολή των καθαρών προμηθειών στα συνολικά έσοδα αυξήθηκε στο 21% από 19% το 2024, αν και παραμένει χαμηλότερη από τον ευρωπαϊκό μέσο όρο.

Το λειτουργικό κόστος αυξήθηκε κατά 7%, κυρίως λόγω εξαγορών, υψηλότερων αμοιβών προσωπικού και αυξημένων επενδύσεων σε τεχνολογία και ψηφιακά συστήματα. Ωστόσο, ο μέσος δείκτης κόστους προς έσοδα διατηρήθηκε σε ισχυρό επίπεδο, στο 36%.

Βελτίωση ποιότητας ενεργητικού

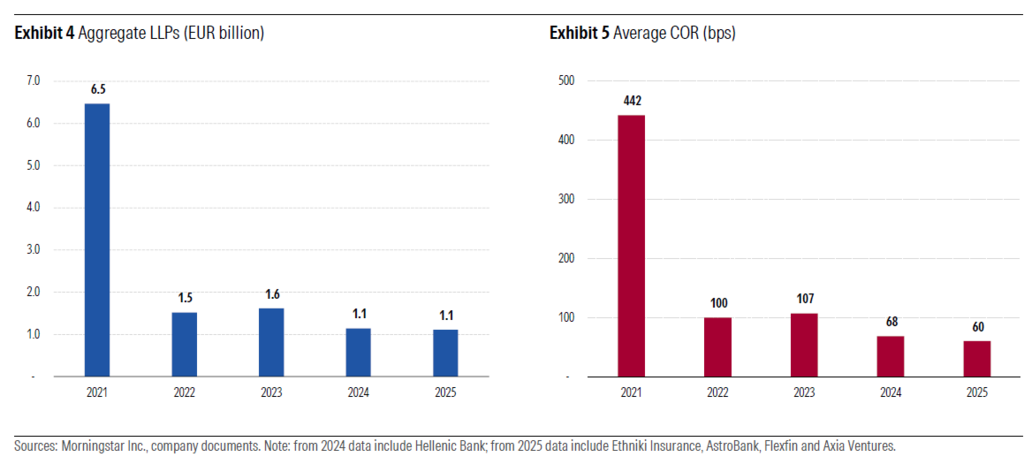

Οι προβλέψεις για επισφαλή δάνεια μειώθηκαν κατά 3%, αντανακλώντας τις προηγούμενες κινήσεις απομείωσης κινδύνου και τις ευνοϊκές τάσεις στην ποιότητα ενεργητικού. Το μέσο κόστος κινδύνου (COR) διαμορφώθηκε στις 60 μονάδες βάσης, χαμηλότερα από τα προηγούμενα έτη.

Ωστόσο, το 2026 ενδέχεται να υπάρξουν πιέσεις λόγω γεωπολιτικών και εμπορικών εντάσεων, αλλά και εξαιτίας της απόφασης του Αρείου Πάγου για την αναθεώρηση της μεθοδολογίας υπολογισμού επιτοκίων στις τιτλοποιήσεις που εντάσσονται στο πλαίσιο του Νόμου Κατσέλη. Η απόφαση ενδέχεται να μειώσει τις ανακτήσεις σε ορισμένα αναδιαρθρωμένα δάνεια και να επηρεάσει αποτιμήσεις χαρτοφυλακίων — αν και ο τελικός αντίκτυπος παραμένει ασαφής.

Παρά τους κινδύνους, η Morningstar DBRS θεωρεί ότι οι τράπεζες μπορούν να απορροφήσουν πιθανές πρόσθετες ζημίες, χάρη στα ενισχυμένα κέρδη και κεφαλαιακά αποθέματα. Σημειώνει πάντως ότι ενδεχόμενη αυστηροποίηση πιστοδοτικών κριτηρίων θα μπορούσε να επιβραδύνει τη μελλοντική πιστωτική επέκταση.

Οι δείκτες μη εξυπηρετούμενων ανοιγμάτων συνέχισαν να βελτιώνονται. Ο μέσος δείκτης NPE διαμορφώθηκε στο 2,6% (από 2,9%) και ο καθαρός δείκτης στο 0,5% (από 0,8%), ενώ η κάλυψη μέσω προβλέψεων ενισχύθηκε στο 85%.

Ισχυρή πιστωτική επέκταση και ανθεκτικές καταθέσεις

Η πιστωτική ανάπτυξη επιταχύνθηκε το 2025, υποστηριζόμενη από χαμηλότερα επιτόκια και ανθεκτική οικονομική δραστηριότητα. Η ετήσια αύξηση δανείων προς νοικοκυριά έφθασε περίπου το 3% στις αρχές του 2026, ενώ τα επιχειρηματικά δάνεια αυξήθηκαν κατά 12%, ρυθμός υψηλότερος από τον μέσο όρο της Ευρωζώνης.

Οι τράπεζες συνεχίζουν να χρηματοδοτούνται κυρίως από καταθέσεις, που αντιστοιχούν στο 87% της συνολικής χρηματοδότησης. Η εξάρτηση από την κεντρική τράπεζα παραμένει περιορισμένη μετά την αποπληρωμή των στοχευμένων πράξεων μακροπρόθεσμης αναχρηματοδότησης της ΕΚΤ, ενώ έχει αυξηθεί η πρόσβαση στις αγορές μέσω εκδόσεων ομολόγων.

Η ρευστότητα του κλάδου παραμένει ισχυρή, με μέσο δείκτη κάλυψης ρευστότητας (LCR) 202%, δείκτη καθαρής σταθερής χρηματοδότησης (NSFR) 136% και δείκτη δανείων προς καταθέσεις 69%.

Αυξημένες διανομές

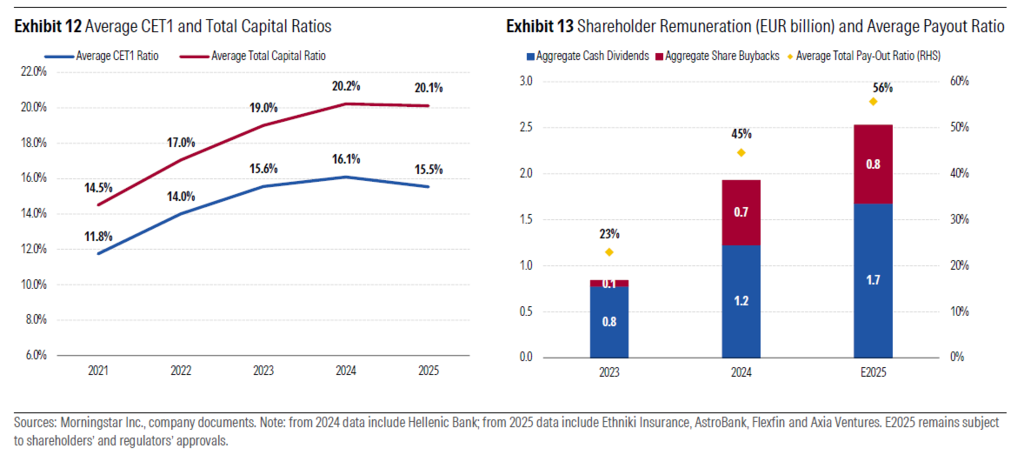

Η κεφαλαιοποίηση παραμένει εύρωστη, σύμφωνα με την Morningstar DBRS, παρά την ισχυρή πιστωτική ανάπτυξη, τις εξαγορές, τις αυξημένες διανομές προς μετόχους και τις κανονιστικές απαιτήσεις (Basel IV, επιταχυνόμενη απόσβεση DTC).

Ο μέσος δείκτης CET1 διαμορφώθηκε στο 15,5% (από 16,1%) και ο συνολικός δείκτης κεφαλαίου στο 20,1%, με «μαξιλάρι» περίπου 540 μονάδων βάσης πάνω από τις ελάχιστες απαιτήσεις.

Οι τράπεζες σχεδιάζουν να διανείμουν περίπου 2,5 δισ. ευρώ από τα κέρδη του 2025 μέσω μερισμάτων και επαναγορών μετοχών, αύξηση 31% σε ετήσια βάση, με μέσο δείκτη διανομής 56% (από 45%). Παράλληλα, η ποιότητα κεφαλαίου βελτιώθηκε, καθώς οι αναβαλλόμενες φορολογικές απαιτήσεις (DTC) μειώθηκαν στο 42% του CET1 από 49%.

Η Morningstar DBRS εκτιμά ότι τα κεφαλαιακά «μαξιλάρια» ενδέχεται να περιοριστούν το 2026, εφόσον συνεχιστούν οι αυξημένες διανομές ή υλοποιηθούν νέες εξαγορές, ωστόσο συνολικά ο κλάδος παραμένει σε ισχυρή θέση για να αντιμετωπίσει τις προκλήσεις του αβέβαιου διεθνούς περιβάλλοντος.