Με σημαντικές απώλειες έκλεισε και σήμερα το χρηματιστήριο Αθηνών, με τις γεωπολιτικές εξελίξεις και την αυξημένη αβεβαιότητα στο διεθνές περιβάλλον να προκαλούν και πάλι αναταράξεις και αυξημένη μεταβλητότητα.

Ειδικότερα, ο Γενικός Δείκτης έκλεισε με απώλειες 2,27% στις 2.122,60 μονάδες, ενώ σήμερα κινήθηκε μεταξύ 2.102,77 μονάδων (-3,18%) και 2.117,48 μονάδων (+0,26%). Ο τζίρος ανήλθε στα 314,6 εκατ. ευρώ και ο όγκος στα 49,1 εκατ. τεμάχια, ενώ μέσω προσυμφωνημένων πράξεων διακινήθηκαν 4,8 εκατ. τεμάχια αξίας 32 εκατ. ευρώ.

Ο δείκτης υψηλής κεφαλαιοποίησης έκλεισε με πτώση 2,48% στις 5.389,13 μονάδες, ενώ στο -1,10% ολοκλήρωσε τις συναλλαγές και ο Mid Cap στις 2.645,78 μονάδες. Ο τραπεζικός δείκτης έκλεισε με απώλειες 3,95% στις 2.349,58 μονάδες.

Σε επίπεδο εβδομάδας, ο γενικός δείκτης έχασε 6,81%, ο FTSE 25 υποχώρησε κατά 7,07%, ενώ οι τράπεζες σημείωσαν απώλειες 8,35%.

Επιστροφή στην αφετηρία

Οι γεωπολιτικές εξελίξεις ανέτρεψαν το σενάριο ανοδικής διαφυγής που είχε αρχίσει να διαμορφώνεται την περασμένη Παρασκευή, με αποτέλεσμα τα θεμελιώδη να περάσουν σε δεύτερη μοίρα και τους επενδυτές να προχωρήσουν σε έντονες ρευστοποιήσεις στις αρχές της εβδομάδας, σύμφωνα με τον Μ. Χατζηδάκη της Beta Securities.

Η αγορά μπήκε σε συνθήκες αυξημένης μεταβλητότητας, η οποία αποτυπώθηκε πιο έντονα στις μετοχές υψηλού beta, χωρίς ουσιαστικές διακρίσεις μεγέθους, ενισχύοντας παράλληλα το συνολικό συστημικό ρίσκο.

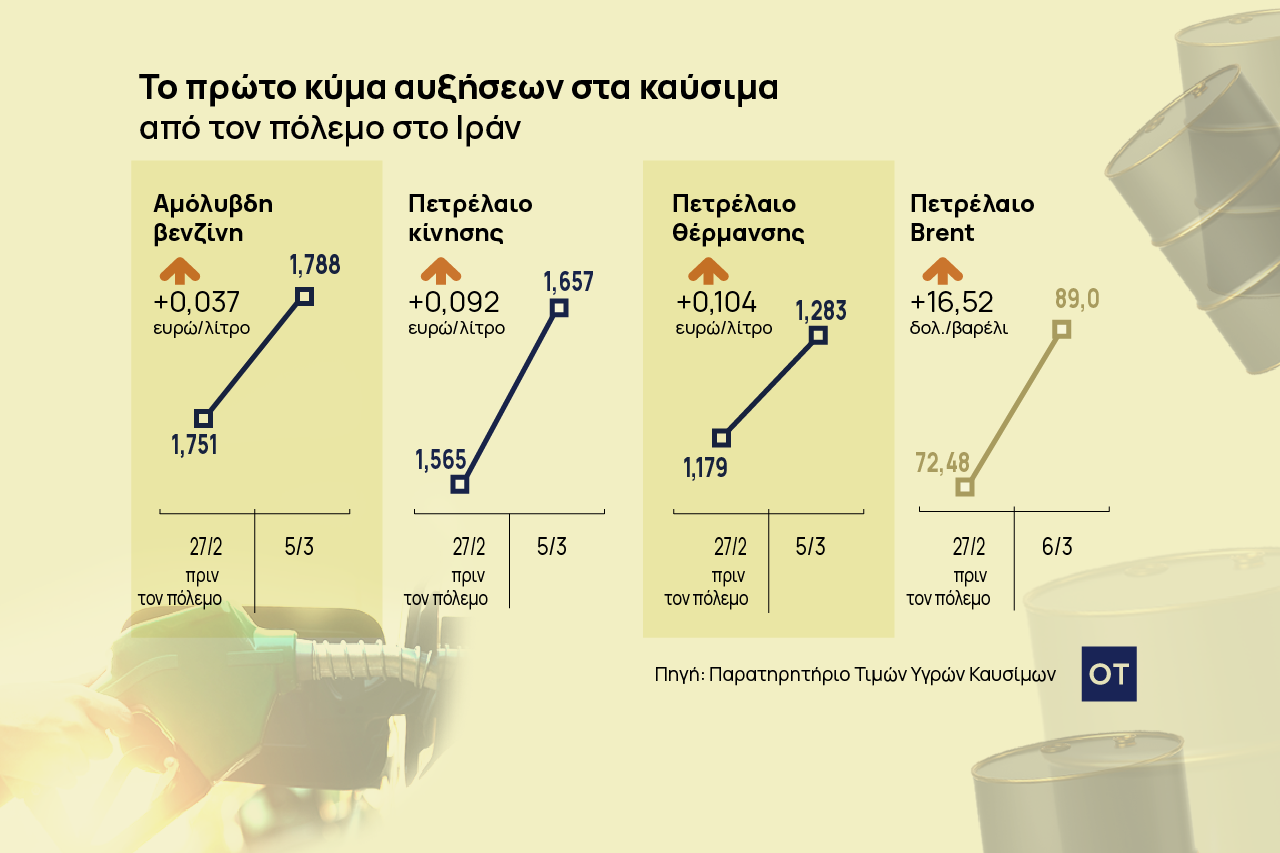

Η αβεβαιότητα σχετικά με τη διάρκεια των πολεμικών επιχειρήσεων, σε συνδυασμό με τις ανοδικές πιέσεις στις τιμές της ενέργειας —κυρίως σε πετρέλαιο και φυσικό αέριο— αποτελεί αυτή τη στιγμή τον κυριότερο παράγοντα που επηρεάζει τις κινήσεις στο ταμπλό, περιορίζοντας τόσο την επενδυτική ορατότητα όσο και τη διάθεση για ανάληψη ρίσκου.

Είναι ενδεικτικό ότι τα μετοχικά αμοιβαία εσωτερικού σε λιγότερο από μία εβδομάδα απώλεσαν το 1/3 σχεδόν των εισροών που είχαν από το ξεκίνημα του έτους ενώ η αγορά δεν έδειξε ιδιαίτερα αντανακλαστικά σε μια σειρά από νέα που αφορούν επιχειρηματικές κινήσεις. Σε αυτό το κλίμα η αγορά απώλεσε το σύνολο των κερδών της από την αρχή του έτους.

Σε ότι αφορά τα θεμελιώδη οι 22 εταιρίες του ΧΑ που έχουν ανακοινώσει μεγέθη για το 2025 εμφανίζουν ικανοποιητικές επιδόσεις σε σχέση με το 2024. Συγκεκριμένα ο κύκλος εργασιών είναι αυξημένος κατά 2% στα 43,6 δις ευρώ, τα λειτουργικά κέρδη είναι αυξημένα κατά 7% στα 6,8 δις ευρώ και τα καθαρά κέρδη τρέχουν με 15,3% στα 8,05 δις ευρώ.

Η αύξηση στην κερδοφορία των τραπεζών (+15%) αφενός από τα αυξημένα κέρδη της Τράπεζας της Ελλάδος αφετέρου από την επιστροφή σε θετικό πρόσημο της CrediaBank έχει βελτιώσει την πιθανότητα το 2025 να αποτελέσει χρονιά ιστορικών επιδόσεων.

Παράλληλα οι κατευθυντήριες γραμμές τόσο από τις επενδυτικές ημερίδες της Τράπεζας Κύπρου, της Τράπεζας Πειραιώς όσο και των τηλεδιασκέψεων των Coca Cola, Cenergy, Elvalhalkor, Lamda Development, Eurobank, Alpha Bank και Optima περιέχουν εκτιμήσεις υψηλότερων οργανικών επιδόσεων για το 2026.

Ο παράγοντας κερδοφορία επί του παρόντος μπορεί να μην λειτουργεί υπέρ μιας εσωστρεφούς αγοραστικής κίνησης θα έρθει ωστόσο στο προσκήνιο όταν ο βαθμός τοξικότητας της αγοράς δείξει τάσης αποκλιμάκωσης κάνοντας πιο διακριτές τις διαφορές των επιμέρους αποδόσεων

Τεχνική εικόνα

Τεχνικά, ο Γενικός Δείκτης χρειάστηκε να υποχωρήσει έως τις 2.064 μονάδες, σε απόσταση αναπνοής από τον κινητό μέσο όρο 200 ημερών, πριν αντιδράσει δυναμικά φθάνοντας έως τις 2.213 μονάδες. Η αγορά έδειξε αντανακλαστικά αντίδρασης κατά την πρώτη της υποχώρηση σε υπερπωλημένες ζώνες των ημερήσιων ταλαντωτών μετά τις 4 Απριλίου 2025, γεγονός που αποτελεί μεν θετική ένδειξη, χωρίς ωστόσο να συνιστά από μόνο του επαρκή συνθήκη για αλλαγή της τάσης.

Αντιδράσεις αυτού του τύπου σπάνια έχουν διάρκεια, καθώς τροφοδοτούνται κυρίως από ψυχολογική ορμή και είναι επιρρεπείς σε γρήγορες μετατοπίσεις της τάσης. Έτσι, ο Γενικός Δείκτης υποχώρησε εκ νέου προς τις 2.100 μονάδες την Παρασκευή.

Το ζητούμενο για τους αγοραστές είναι η κίνηση του δείκτη να παραμείνει εντός των ορίων των προηγούμενων χαμηλών και σε καμία περίπτωση να μη διασπαστεί καθοδικά ο εκθετικός κινητός μέσος των 200 ημερών (2.050,65 μονάδες), καθώς μια τέτοια εξέλιξη θα έθετε τον δείκτη σε νέα ταλαιπωρία, ανοίγοντας δυνητικά περιθώριο υποχώρησης έως τις 1.920 μονάδες.

Από την πλευρά των αντιστάσεων, το βασικό επίπεδο εντοπίζεται στην περιοχή των 2.230 μονάδων, η υπέρβαση της οποίας θα απαιτήσει αυξημένο συναλλακτικό ενδιαφέρον, αναλογικά με την ένταση της διόρθωσης που έχει προηγηθεί.

Σε επίπεδο ευρύτερης εικόνας, η μακροπρόθεσμη τάση παραμένει ακόμη ανοδική, ωστόσο έχει γίνει πιο εύθραυστη, καθώς ο Γενικός Δείκτης κινείται πλέον εγκλωβισμένος μεταξύ των κινητών μέσων όρων 50 και 200 ημερών.

Συμπερασματικά τα σημεία διαπραγμάτευσης της αγοράς μπορούν να θεωρηθούν κομβικά για την μακροπρόθεσμη τάση με ότι αυτό συνεπάγεται για το βαθμό εγρήγορσης που απαιτείται σε τέτοιες περιόδους, καταλήγει ο κ. Χατζηδάκης.

Στο ταμπλό

Στο ταμπλό τώρα, η Optima Bank σημείωσε απώλειες 6,15%, με τις Πειραιώς και Τιτάν να ακολουθούν με πτώση 5,01%. Άνω του 4% ήταν η πτώση σε Cenergy, Alpha Bank και Βιοχάλκο, ενώ άνω του 3% σε Εθνική, ΔΕΗ, Aegean, Eurobank και Κύπρου.

Άνω του 2% ήταν η πτώση σε ΟΠΑΠ και ΕΥΔΑΠ και άνω του 1% σε Jumbo, Metlen και ΔΑΑ. Ο Aktor έχασε 0,57%, ενώ η Λάμδα έκλεισε αμετάβλητη.

Στον αντίποδα, ήπια ανοδικά έκλεισαν οι ΓΕΚ ΤΕΡΝΑ, ΕΛΧΑ και ΟΤΕ, ενώ ο Σαράντης ενισχύθηκε κατά 1,78%. Ισχυρή ήταν η άνοδος σε Helleniq Energy και Motor Oil.