Τις πιθανές οικονομικές επιπτώσεις του πολέμου στο Ιράν στην παγκόσμια οικονομία αναλύει η Goldman Sachs σε εκτενές σημείωμά της, εξετάζοντας τις συνέπειες για την ανάπτυξη, τον πληθωρισμό και τη νομισματική πολιτική.

Όπως επισημαίνει η αμερικανική επενδυτική τράπεζα, ο βασικός οικονομικός κίνδυνος για τις περισσότερες μεγάλες οικονομίες προέρχεται από την άνοδο των τιμών της ενέργειας, η οποία τείνει να ενισχύει τον πληθωρισμό και να επιβραδύνει την οικονομική δραστηριότητα.

Άνοδος του πετρελαίου λόγω γεωπολιτικού ρίσκου

Οι τιμές του πετρελαίου έχουν αυξηθεί πάνω από τα 80 δολάρια ανά βαρέλι, καταγράφοντας άνοδο περίπου 14% από τα τέλη Φεβρουαρίου. Η ομάδα εμπορευμάτων της Goldman Sachs εκτιμά ότι η τρέχουσα τιμή ενσωματώνει την προσδοκία για πλήρες κλείσιμο των Στενών του Ορμούζ για ακόμη 5-6 εβδομάδες, με ανακατεύθυνση των ροών μέσω αγωγών.

Με βάση τις πρόσφατες αναθεωρήσεις των προβλέψεων, η τράπεζα αναμένει ότι οι τιμές του πετρελαίου μπορεί να αυξηθούν λίγο ακόμη βραχυπρόθεσμα, πριν υποχωρήσουν σε μέσο όρο 76 δολαρίων ανά βαρέλι το δεύτερο τρίμηνο του 2026 και σε περίπου 65 δολάρια το τέταρτο τρίμηνο του 2026, καθώς θα υποχωρεί το γεωπολιτικό risk premium και θα επανέρχεται η ισορροπία σε μια αγορά που θεωρείται δομικά υπερπροσφερόμενη.

Επιπτώσεις σε ανάπτυξη και πληθωρισμό βλέπει η Goldman Sachs

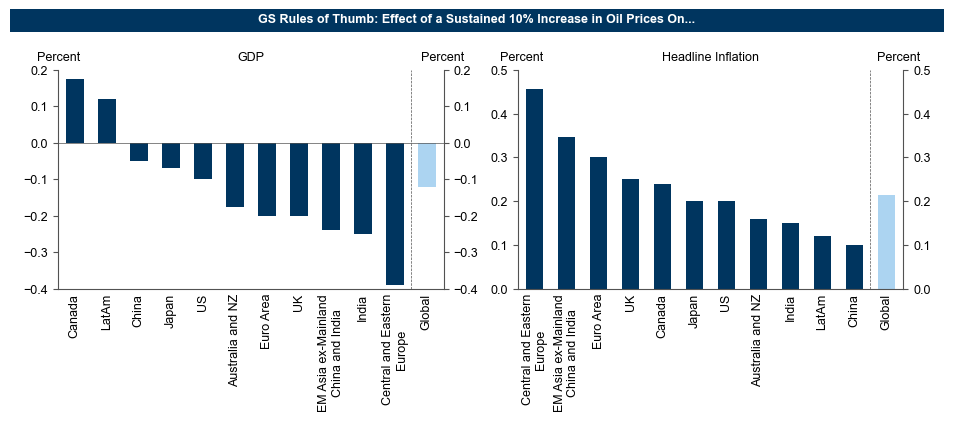

Για να εκτιμήσει τις επιπτώσεις στην παγκόσμια οικονομία, η Goldman Sachs χρησιμοποιεί επικαιροποιημένες εκτιμήσεις των ομάδων της ανά χώρα σχετικά με το πώς οι αυξήσεις στις τιμές του πετρελαίου επηρεάζουν το ΑΕΠ και τις τιμές καταναλωτή.

Τα στοιχεία δείχνουν ότι η άνοδος των τιμών της ενέργειας μειώνει το πραγματικό διαθέσιμο εισόδημα και περιορίζει την κατανάλωση. Ωστόσο, οικονομίες που εξάγουν πετρέλαιο, όπως ο Καναδάς και ορισμένες χώρες της Λατινικής Αμερικής, ενδέχεται να επωφεληθούν.

Σε ό,τι αφορά τον πληθωρισμό, οι επιπτώσεις είναι ισχυρότερες σε αναδυόμενες οικονομίες της Κεντρικής και Ανατολικής Ευρώπης και της Ασίας, καθώς επηρεάζονται τόσο άμεσα από τις υψηλότερες τιμές ενέργειας όσο και έμμεσα από το αυξημένο κόστος παραγωγής.

Η επίδραση στον δομικό πληθωρισμό εκτιμάται σημαντικά μικρότερη. Σύμφωνα με την αμερικανική ομάδα της τράπεζας, μια αύξηση 10% στην τιμή του πετρελαίου αυξάνει τον δομικό πληθωρισμό PCE στις ΗΠΑ κατά περίπου 4 μονάδες βάσης, ενώ η ευρωπαϊκή ομάδα εκτιμά αντίστοιχη επίδραση 3-6 μονάδων βάσης στον δομικό πληθωρισμό.

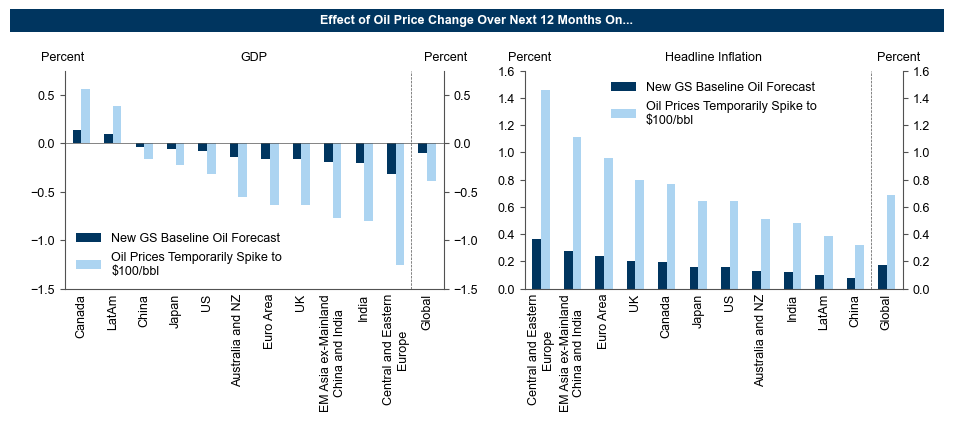

Δύο σενάρια για την πορεία των τιμών

Η Goldman Sachs εξετάζει δύο βασικά σενάρια:

Βασικό σενάριο (GS baseline): Οι ροές μέσω των Στενών του Ορμούζ παραμένουν σταθερές για περίπου πέντε ημέρες ακόμη πριν αποκατασταθούν σταδιακά μέσα σε 28 ημέρες. Σε αυτή την περίπτωση οι τιμές του πετρελαίου αυξάνονται ελαφρώς πριν υποχωρήσουν στα 76 δολάρια ανά βαρέλι το δεύτερο τρίμηνο του 2026 και στα 65 δολάρια το τέταρτο τρίμηνο του 2026.

Αρνητικό σενάριο (upside scenario): Οι ροές μέσω του Ορμούζ παραμένουν περιορισμένες για περίπου πέντε εβδομάδες, γεγονός που θα μπορούσε να οδηγήσει την τιμή του πετρελαίου κοντά στα 100 δολάρια ανά βαρέλι, πριν σταθεροποιηθεί ξανά κατά τη διάρκεια του 2026.

Πιθανές επιπτώσεις στην παγκόσμια οικονομία

Με βάση το βασικό σενάριο, η Goldman Sachs εκτιμά ότι η άνοδος των τιμών της ενέργειας θα οδηγήσει σε:

– μικρή επιβράδυνση της παγκόσμιας ανάπτυξης κατά περίπου 0,1 ποσοστιαία μονάδα

– αύξηση του συνολικού πληθωρισμού κατά περίπου 0,2 ποσοστιαίες μονάδες

Στο δυσμενές σενάριο, οι επιπτώσεις θα ήταν πιο έντονες, με:

– επιβράδυνση της παγκόσμιας ανάπτυξης κατά περίπου 0,4 ποσοστιαίες μονάδες

– αύξηση του πληθωρισμού κατά περίπου 0,7 ποσοστιαίες μονάδες

Σε αμφότερες τις περιπτώσεις, η επίδραση στον δομικό παγκόσμιο πληθωρισμό εκτιμάται περιορισμένη, έως περίπου 0,1 ποσοστιαία μονάδα.

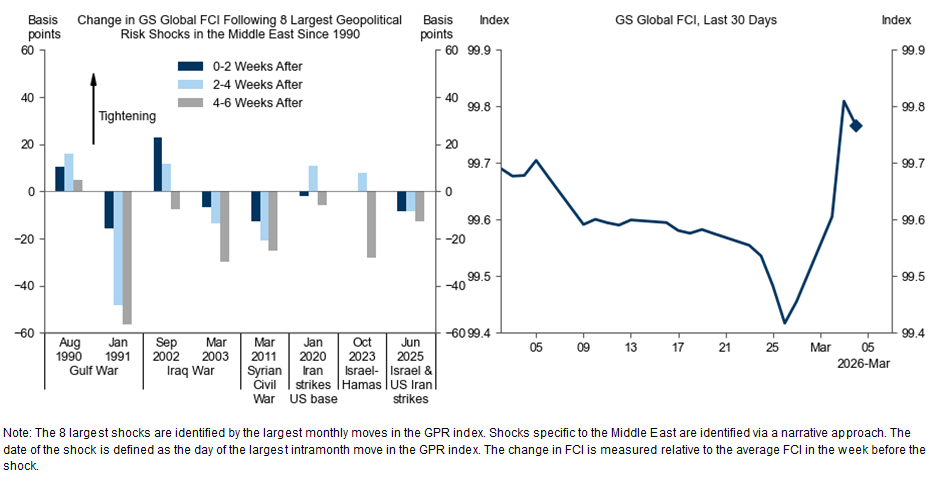

Κίνδυνοι από τις χρηματοπιστωτικές συνθήκες

Η τράπεζα εντοπίζει επιπλέον κινδύνους για την ανάπτυξη από ενδεχόμενη αυστηροποίηση των χρηματοπιστωτικών συνθηκών. Αν και ιστορικά οι γεωπολιτικές κρίσεις στη Μέση Ανατολή δεν οδηγούσαν πάντα σε νομισματική σύσφιξη, ο παγκόσμιος δείκτης χρηματοπιστωτικών συνθηκών της Goldman Sachs έχει ήδη αυξηθεί κατά 31 μονάδες βάσης τις τελευταίες ημέρες.

Εάν αυτή η τάση συνεχιστεί, θα μπορούσε να μειώσει την παγκόσμια ανάπτυξη κατά περίπου 0,3 ποσοστιαίες μονάδες μέσα στον επόμενο χρόνο.

Πιέσεις από το φυσικό αέριο

Παράλληλα, η Goldman Sachs προειδοποιεί για πρόσθετους πληθωριστικούς κινδύνους από πιθανές διαταραχές στην αγορά υγροποιημένου φυσικού αερίου (LNG).

Η ανακοίνωση για διακοπή παραγωγής LNG στο Κατάρ, που αντιστοιχεί περίπου στο 19% της παγκόσμιας προσφοράς, οδήγησε την τράπεζα να αυξήσει την πρόβλεψη για την τιμή του ευρωπαϊκού φυσικού αερίου TTF για τον Απρίλιο του 2026 στα 55 ευρώ/MWh, από 36 ευρώ/MWh προηγουμένως.

Οι υψηλότερες τιμές φυσικού αερίου αναμένεται να ενισχύσουν τις βραχυπρόθεσμες πληθωριστικές πιέσεις κυρίως στην Ευρώπη και την Ασία, ενώ οι επιπτώσεις στις Ηνωμένες Πολιτείες εκτιμάται ότι θα είναι πιο περιορισμένες λόγω της μεγαλύτερης εγχώριας παραγωγής.

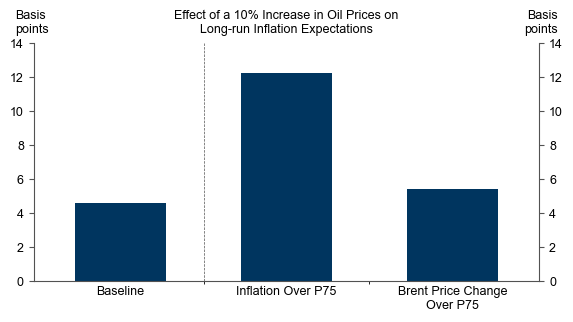

Κίνδυνος αύξησης των πληθωριστικών προσδοκιών

Η Goldman Sachs επισημαίνει επίσης ότι η άνοδος των τιμών της ενέργειας μπορεί να επηρεάσει και τις προσδοκίες για τον πληθωρισμό. Ιστορικά, αύξηση 10% στην τιμή του πετρελαίου συνδέεται με άνοδο περίπου 4 μονάδων βάσης στις μακροπρόθεσμες πληθωριστικές προσδοκίες, με την επίδραση να είναι μεγαλύτερη όταν οι τιμές ενέργειας αυξάνονται απότομα ή όταν ο πληθωρισμός βρίσκεται ήδη σε υψηλά επίπεδα.

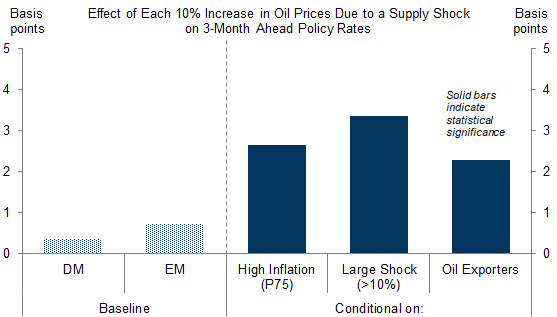

Περιορισμένες επιπτώσεις στα επιτόκια

Σε ό,τι αφορά τη νομισματική πολιτική, η ανάλυση δείχνει ότι οι κεντρικές τράπεζες συνήθως δεν αντιδρούν έντονα σε αυξήσεις των τιμών πετρελαίου, καθώς η αρνητική επίδραση στην ανάπτυξη αντισταθμίζει εν μέρει την άνοδο του πληθωρισμού.

Ωστόσο, όταν ο πληθωρισμός είναι ήδη υψηλός ή όταν τα ενεργειακά σοκ είναι μεγάλα, οι κεντρικές τράπεζες τείνουν να υιοθετούν ελαφρώς πιο περιοριστική στάση.

Με βάση τις τρέχουσες εκτιμήσεις της Goldman Sachs ότι οι τιμές του πετρελαίου θα κινηθούν σχετικά σταθεροποιητικά γύρω από τα τρέχοντα επίπεδα, η νομισματική πολιτική στις περισσότερες ανεπτυγμένες οικονομίες δεν αναμένεται να επηρεαστεί σημαντικά.

Ωστόσο, σε περίπτωση μεγαλύτερης αύξησης των τιμών ή ταχύτερης μετακύλισης του ενεργειακού κόστους στις τιμές καταναλωτή, ενδέχεται να υπάρξουν καθυστερήσεις στις μειώσεις επιτοκίων, ιδιαίτερα στις αναδυόμενες οικονομίες.