Μόλις λίγες ημέρες μετά τη θετική σύσταση που έκανε για τις επιδόσεις των ελληνικών τραπεζών, ο οίκος Moody’s επανέρχεται και υποβαθμίζει το outlook του κλάδου από «θετικό» σε «σταθερό». Ο λόγος είναι οι αυξημένοι γεωπολιτικοί κίνδυνοι.

Σύμφωνα με τον βασικό της σενάριο, το οποίο προβλέπει ότι η σύγκρουση στη Μέση Ανατολή θα είναι περιορισμένης διάρκειας, ο οίκος αξιολόγησης δεν αναμένει ουσιαστικές επιπτώσεις στην πιστοληπτική ποιότητα των ελληνικών τραπεζών. Η εκτίμηση αυτή στηρίζεται στη σταθερή αύξηση των χορηγήσεων, στα σταθερά καθαρά περιθώρια επιτοκίου (Net Interest Margins – NIMs) και στα ισχυρά κεφαλαιακά «μαξιλάρια» του κλάδου.

Ωστόσο, η Moody’s προειδοποιεί ότι μια παρατεταμένη διαταραχή στη ναυσιπλοΐα στα Στενά του Ορμούζ θα μπορούσε να οδηγήσει σε σημαντική άνοδο των τιμών ενέργειας, επιβαρύνοντας τις μακροοικονομικές συνθήκες και επηρεάζοντας τα θεμελιώδη μεγέθη των τραπεζών.

Σε ένα τέτοιο αρνητικό σενάριο, η κερδοφορία και τα σχέδια ανάπτυξης των τραπεζών ενδέχεται να δεχθούν πιέσεις, ενώ θα αυξηθούν και οι κίνδυνοι δημιουργίας νέων μη εξυπηρετούμενων ανοιγμάτων (NPEs).

Υποστηρικτικό το οικονομικό περιβάλλον

Σύμφωνα με τον οίκο αξιολόγησης, το οικονομικό περιβάλλον θα παραμείνει υποστηρικτικό, καθώς η ανάπτυξη της οικονομίας θα συνεχίσει να βασίζεται στις επενδύσεις και σε μια ισχυρότερη αγορά εργασίας. Η ποιότητα των δανείων αναμένεται να συνεχίσει να βελτιώνεται, αν και με πιο ήπιο ρυθμό, καθώς τα ποσοστά μη εξυπηρετούμενων ανοιγμάτων (NPEs) συγκλίνουν σταδιακά προς τον μέσο όρο της Ευρωπαϊκής Ένωσης.

Η σημαντική ενίσχυση των ισολογισμών των τραπεζών τα τελευταία χρόνια έχει ήδη οδηγήσει σε ποσοστά μη εξυπηρετούμενων δανείων σε χαμηλά μονοψήφια επίπεδα, ενώ το κόστος προβλέψεων για επισφαλή δάνεια μειώνεται σταδιακά.

Παράλληλα, η κεφαλαιακή επάρκεια των τραπεζών εκτιμάται ότι θα παραμείνει ισχυρή, με κεφαλαιακά αποθέματα πάνω από τις εποπτικές απαιτήσεις και σταθερή δημιουργία κεφαλαίου. Μέρος αυτής της ενίσχυσης, ωστόσο, θα απορροφηθεί από την αύξηση των χορηγήσεων και από υψηλότερες διανομές μερισμάτων. Οι αναβαλλόμενες φορολογικές απαιτήσεις (DTCs) εξακολουθούν να επιβαρύνουν την ποιότητα των κεφαλαίων των μεγάλων τραπεζών, αλλά αναμένεται να μειώνονται σταδιακά.

Η κερδοφορία του κλάδου προβλέπεται να διατηρηθεί σε υψηλά επίπεδα. Αυτό θα στηριχθεί στην πιστωτική επέκταση που παραμένει υψηλότερη από τον ευρωπαϊκό μέσο όρο, σε σχετικά σταθερά περιθώρια επιτοκίων και σε ισχυρή αποδοτικότητα κόστους, παρά την αύξηση των επενδύσεων στον ψηφιακό μετασχηματισμό.

Ευνοϊκό οικονομικό περιβάλλον για τις τράπεζες

Η Moody’s εκτιμά ότι το λειτουργικό περιβάλλον για τις ελληνικές τράπεζες θα παραμείνει ευνοϊκό την περίοδο 2026-2027, αντανακλώντας τις δομικές βελτιώσεις στα μακροοικονομικά μεγέθη της χώρας και τη συνεχιζόμενη επενδυτική δραστηριότητα.

Η ανάπτυξη του ΑΕΠ αναμένεται να κινηθεί γύρω στο 2,1% μεσοπρόθεσμα, υψηλότερα από αυτή βασικών ευρωπαϊκών οικονομιών, δημιουργώντας θετικές προοπτικές για τη δραστηριότητα των τραπεζών.

Η πιστωτική επέκταση θα συνεχίσει να προέρχεται κυρίως από τον εταιρικό τομέα, ενώ τα δάνεια προς τα νοικοκυριά αναμένεται να ανακάμψουν πιο αργά. Αυτό αποδίδεται στη συγκρατημένη αύξηση των εισοδημάτων και στη γενικότερη επιφυλακτικότητα των δανειοληπτών, παρά τη βελτίωση της αγοράς εργασίας και την άνοδο των τιμών ακινήτων.

Συνεχής βελτίωση στην ποιότητα των δανείων

Η ποιότητα των δανειακών χαρτοφυλακίων έχει βελτιωθεί σημαντικά μετά από πολυετή προσπάθεια εξυγίανσης των ισολογισμών. Το συνολικό ποσοστό μη εξυπηρετούμενων ανοιγμάτων των ελληνικών τραπεζών διαμορφώθηκε περίπου στο 3,3% τον Σεπτέμβριο του 2025, έναντι περίπου 33% στο τέλος του 2020.

Η Moody’s εκτιμά ότι η βελτίωση θα συνεχιστεί, αν και πιο σταδιακά, καθώς τα επίπεδα αυτά πλησιάζουν τον μέσο όρο των τραπεζών της Ευρωπαϊκής Ένωσης. Η μείωση της ανεργίας και η ενίσχυση της αγοράς κατοικίας συμβάλλουν επίσης στη βελτίωση της πιστοληπτικής συμπεριφοράς των δανειοληπτών.

Ισχυρή κεφαλαιακή βάση

Οι δείκτες κεφαλαιακής επάρκειας αναμένεται να παραμείνουν ισχυροί, με τον δείκτη Common Equity Tier 1 (CET1) να κινείται περίπου στο 15-16%. Οι τράπεζες εκτιμάται ότι θα διατηρήσουν κεφαλαιακά αποθέματα πάνω από τις εποπτικές απαιτήσεις, ενώ η ισχυρή κερδοφορία θα συνεχίσει να ενισχύει τη δημιουργία κεφαλαίου.

Η ύπαρξη πλεονάζοντος κεφαλαίου δίνει μεγαλύτερη ευελιξία, επιτρέποντας τη διανομή μερισμάτων στους μετόχους αλλά και πιθανές στοχευμένες εξαγορές.

Κερδοφορία με στήριξη από δάνεια και αποδοτικότητα

Η Moody’s επισημαίνει ότι η ισχυρή και πλέον πιο βιώσιμη κερδοφορία των ελληνικών τραπεζών στηρίζεται στην υψηλή δημιουργία εσόδων πριν από προβλέψεις. Η αύξηση των δανείων, που υπερβαίνει τον ευρωπαϊκό μέσο όρο, και τα σχετικά σταθερά καθαρά περιθώρια επιτοκίων ενισχύουν τα αποτελέσματα.

Παράλληλα, οι τράπεζες διατηρούν υψηλή αποδοτικότητα κόστους, με τον δείκτη κόστους προς έσοδα να κινείται περίπου στο 36%, αν και οι λειτουργικές δαπάνες αναμένεται να αυξηθούν λόγω επενδύσεων σε τεχνολογία και ανθρώπινο δυναμικό.

Ισχυρή ρευστότητα και χρηματοδότηση

Η χρηματοδότηση των ελληνικών τραπεζών παραμένει ισχυρή, καθώς βασίζεται σε μια μεγάλη και σταθερή βάση καταθέσεων χαμηλού κόστους. Ο δείκτης δανείων προς καταθέσεις διαμορφώνεται περίπου στο 66% το 2025, παρέχοντας σημαντικά περιθώρια για περαιτέρω αύξηση των χορηγήσεων.

Η περιορισμένη εξάρτηση από τις αγορές χονδρικής και τα ισχυρά αποθέματα ρευστότητας ενισχύουν τη χρηματοπιστωτική σταθερότητα. Ο δείκτης κάλυψης ρευστότητας (LCR) ανέρχεται περίπου στο 204%, αν και περίπου το μισό χαρτοφυλάκιο επενδύσεων αποτελείται από ελληνικά κρατικά ομόλογα.

Περιορισμένες πιθανότητες κρατικής στήριξης

Η Moody’s σημειώνει ότι η δυνατότητα του ελληνικού κράτους να στηρίξει τις τράπεζες είναι περιορισμένη και εκτιμά ότι η πιθανότητα κρατικής παρέμβασης σε περίπτωση προβλήματος παραμένει χαμηλή.

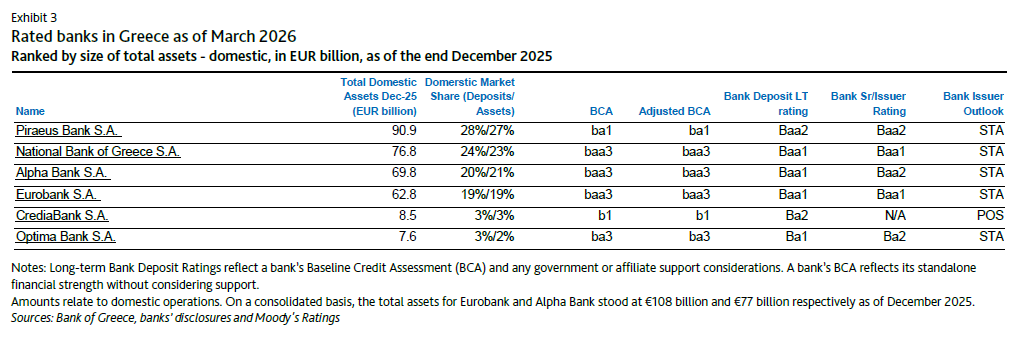

Οι τράπεζες που αξιολογούνται

Ο οίκος αξιολογεί έξι ελληνικές τράπεζες που αντιπροσωπεύουν σχεδόν το σύνολο των στοιχείων ενεργητικού του τραπεζικού συστήματοw.

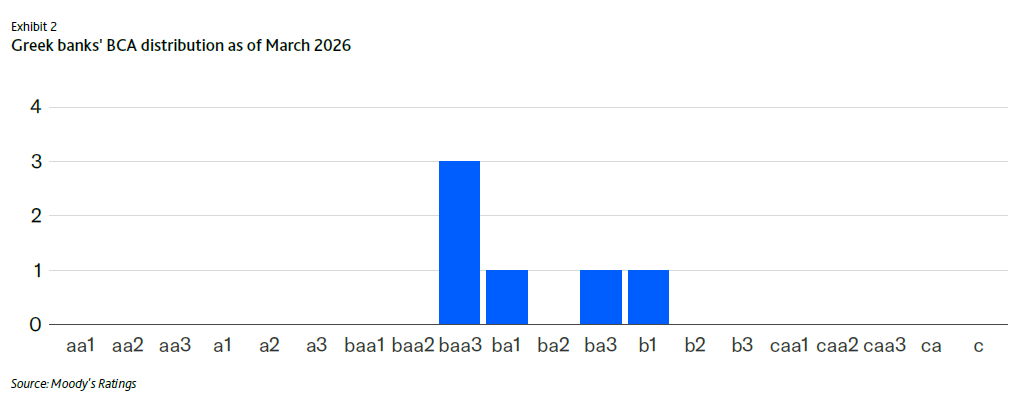

Η βασική αξιολόγηση πιστοληπτικής ικανότητας (BCA) είναι baa3 για τις Eurobank, Εθνική Τράπεζα και Alpha Bank, ενώ για την Τράπεζα Πειραιώς βρίσκεται στο ba1. Για τις μικρότερες τράπεζες, η CrediaBank αξιολογείται με b1 και η Optima Bank με ba3.

Οι αξιολογήσεις καταθέσεων και ανώτερου χρέους βασίζονται στη δομή των υποχρεώσεων κάθε τράπεζας και στο επίπεδο αποθεμάτων σε ομόλογα μειωμένης εξασφάλισης, χωρίς να ενσωματώνουν πιθανή στήριξη από το κράτος ή υπερεθνικούς οργανισμούς.