Ο πόλεμος στο Ιράν ενδέχεται να έχει σημαντικές επιπτώσεις στον τραπεζικό κλάδο της Ευρώπης, κυρίως μέσω της ανόδου των πληθωριστικών πιέσεων και των επιτοκίων, σύμφωνα με ανάλυση της Jefferies για τις τράπεζες της περιοχής EMEA.

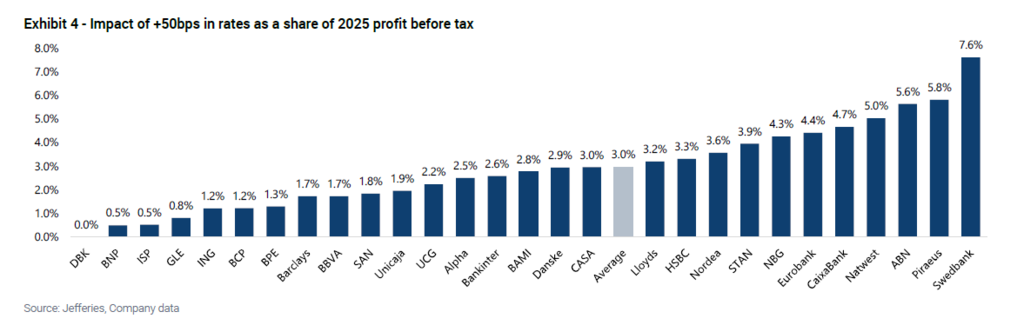

Όπως επισημαίνουν οι αναλυτές, μία πιθανή συνέπεια της σύγκρουσης θα μπορούσε να είναι η διατήρηση υψηλότερων επιτοκίων από τις κεντρικές τράπεζες. Σε ένα τέτοιο σενάριο, μια αύξηση των επιτοκίων κατά 50 μονάδες βάσης θα μπορούσε να οδηγήσει σε περίπου 3% υψηλότερα προ φόρων κέρδη για τις τράπεζες που καλύπτει ο οίκος, καθώς θα ενισχυθούν τα καθαρά έσοδα από τόκους.

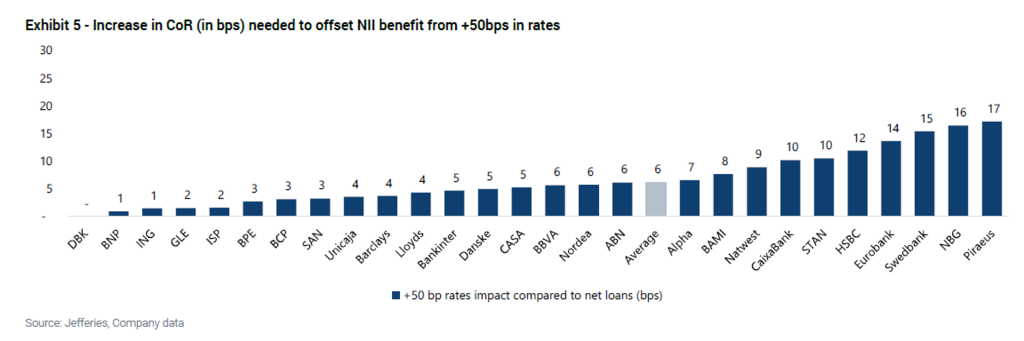

Ωστόσο, για να εξουδετερωθεί πλήρως αυτό το όφελος θα έπρεπε να αυξηθούν σημαντικά οι προβλέψεις για επισφαλή δάνεια. Σύμφωνα με τη Jefferies, θα απαιτούνταν αύξηση περίπου 17% στα κόστη πιστωτικού κινδύνου, που αντιστοιχεί σε περίπου 6 μονάδες βάσης επί του συνολικού χαρτοφυλακίου δανείων.

Η άνοδος του πετρελαίου αυξάνει τις πληθωριστικές πιέσεις

Οι αναλυτές σημειώνουν ότι η τιμή του Brent κινείται πλέον μεταξύ 90 και 100 δολαρίων το βαρέλι, επίπεδα σημαντικά υψηλότερα από την πρόβλεψη της Ευρωπαϊκής Κεντρικής Τράπεζας, η οποία στις τελευταίες εκτιμήσεις της είχε βασιστεί σε μέση τιμή περίπου 62,5 δολαρίων.

Υπό αυτές τις συνθήκες, η Jefferies εκτιμά ότι η ΕΚΤ θα διατηρήσει προσεκτική στάση στη συνεδρίαση της 19ης Μαρτίου, παρουσιάζοντας πιθανώς νέες προβλέψεις για την πορεία των επιτοκίων. Όταν το πετρέλαιο ξεπέρασε τα 100 δολάρια, οι αγορές άρχισαν να προεξοφλούν ότι τα επιτόκια στο τέλος του 2025 θα μπορούσαν να είναι έως και 50 μονάδες βάσης υψηλότερα.

Παράλληλα, οι τράπεζες της Ευρώπης παραμένουν ευαίσθητες στις μεταβολές των επιτοκίων, αν και λιγότερο από ό,τι το 2022. Μια αύξηση 50 μονάδων βάσης εκτιμάται ότι θα ενίσχυε τα προ φόρων κέρδη κατά περίπου 3%, με τις Swedbank, ABN AMRO και NatWest Group να εμφανίζουν τη μεγαλύτερη ευαισθησία.

Καθοριστική η διάρκεια της κρίσης

Η έκταση του πληθωριστικού σοκ θα εξαρτηθεί σε μεγάλο βαθμό από τη διάρκεια και την ένταση της σύγκρουσης στη Μέση Ανατολή. Σύμφωνα με τη Jefferies, μια παρατεταμένη άνοδος των τιμών ενέργειας σε συνδυασμό με την αυξημένη γεωπολιτική αβεβαιότητα θα μπορούσε να επιβραδύνει την ανάπτυξη στην ευρωζώνη, καθώς νοικοκυριά και επιχειρήσεις θα περιορίσουν κατανάλωση και επενδύσεις λόγω υψηλότερου κόστους και χαμηλότερης εμπιστοσύνης.

Παρά ταύτα, οι αναλυτές εκτιμούν ότι είναι ακόμη πρόωρο να θεωρηθεί δεδομένο ότι οι τιμές του πετρελαίου θα παραμείνουν για μεγάλο χρονικό διάστημα στα σημερινά επίπεδα.

Ποιοι τραπεζικοί κλάδοι εμφανίζονται πιο ανθεκτικοί

Η ανάλυση επισημαίνει ότι οι τράπεζες με μεγαλύτερη έκθεση σε στεγαστικά δάνεια και καταναλωτική πίστη ενδέχεται να εμφανιστούν πιο αμυντικές σε περιβάλλον πληθωριστικών πιέσεων. Αντίθετα, τράπεζες με μεγαλύτερη έκθεση στη βιομηχανία και τη μεταποίηση μπορεί να είναι πιο ευάλωτες σε ένα σοκ στο ενεργειακό κόστος.

Στο μεταξύ, η αυξημένη μεταβλητότητα στις αγορές μπορεί να ενισχύσει τα έσοδα από trading. Ο δείκτης μεταβλητότητας CBOE Volatility Index έχει κινηθεί κοντά στις 30 μονάδες, επίπεδο παρόμοιο με εκείνο που καταγράφηκε μετά την έναρξη του πολέμου στην Ουκρανία.

Σε τέτοιες συνθήκες, οι επενδυτικές δραστηριότητες στις αγορές συνήθως ενισχύονται, ενώ οι συγχωνεύσεις και εξαγορές τείνουν να καθυστερούν λόγω χαμηλότερης εμπιστοσύνης. Η Jefferies ξεχωρίζει σε αυτό το σενάριο τράπεζες όπως οι UBS, Barclays και BNP Paribas.

Έκθεση στη Μέση Ανατολή

Σε επίπεδο γεωγραφικής έκθεσης, οι τράπεζες με τη μεγαλύτερη παρουσία στη Μέση Ανατολή είναι οι HSBC και Standard Chartered. Στην περίπτωση της Standard Chartered, τα δάνεια στα Ηνωμένα Αραβικά Εμιράτα αντιστοιχούν περίπου στο 3% του συνολικού χαρτοφυλακίου, ενώ για την HSBC η περιοχή της Μέσης Ανατολής αντιστοιχεί περίπου στο 2,3% των συνολικών δανείων.

Σε επίπεδο κερδοφορίας, η Standard Chartered αντλεί περίπου 7% των προ φόρων κερδών της από τα ΗΑΕ, ενώ η HSBC καταγράφει περίπου 800 εκατ. δολάρια προ φόρων κέρδη τόσο στη Σαουδική Αραβία όσο και στα ΗΑΕ, που αντιστοιχούν περίπου στο 5% των συνολικών κερδών του ομίλου.

Διαχειρίσιμος ο κίνδυνος από το private credit

Τέλος, η Jefferies εξετάζει και την έκθεση των τραπεζών στο λεγόμενο private credit, έναν τομέα που έχει βρεθεί στο επίκεντρο των επενδυτικών ανησυχιών. Σύμφωνα με την ανάλυση, η έκθεση αυτή παραμένει διαχειρίσιμη.

Ακόμη και σε ένα σενάριο απομείωσης 5%, η επίπτωση στους δείκτες κεφαλαιακής επάρκειας θα ήταν περιορισμένη, φθάνοντας έως περίπου 28 μονάδες βάσης στον δείκτη CET1, επίπεδο που θεωρείται σχετικά χαμηλό για τον κλάδο.

Συνολικά, η Jefferies εκτιμά ότι, παρά τις αυξημένες μακροοικονομικές αβεβαιότητες, οι υψηλότεροι τόκοι μπορούν να λειτουργήσουν ως μερική αντιστάθμιση των αυξημένων κινδύνων, ενώ η πορεία των τραπεζικών αποτελεσμάτων θα εξαρτηθεί σε μεγάλο βαθμό από τη διάρκεια της ενεργειακής κρίσης και την εξέλιξη των πληθωριστικών πιέσεων.

Η επίδραση για τις ελληνικές τράπεζες

Με βάση τα στοιχεία της Jefferies που παραθέτει στους πίνακες της, μια αύξηση των επιτοκίων κατά 50 μονάδες βάσης θα είχε θετική επίδραση στα προ φόρων κέρδη και των ελληνικών τραπεζών.

Η μεγαλύτερη σχετική ενίσχυση καταγράφεται στην Πειραιώς, όπου το όφελος θα μπορούσε να αντιστοιχεί περίπου στο 5,8% των προ φόρων κερδών του 2025. Ακολουθούν η Eurobank με 4,4%, η Εθνική με 4,3% και η Alpha Bank με περίπου 2,5%.

Το «αντίβαρο» των προβλέψεων

Ωστόσο, το θετικό αποτέλεσμα από την αύξηση των επιτοκίων θα μπορούσε να εξουδετερωθεί εάν επιδεινωθεί η ποιότητα των δανείων και αυξηθούν οι προβλέψεις. Σύμφωνα με τη Jefferies, για να αντισταθμιστεί πλήρως το όφελος στα καθαρά έσοδα από τόκους (NII), θα απαιτούνταν αύξηση του κόστους κινδύνου κατά 17 μονάδες βάσης στην Πειραιώς, 16 μονάδες βάσης στην Εθνική, 14 μονάδες βάσης στην Eurobank και 7 μονάδες βάσης στην Alpha Bank.

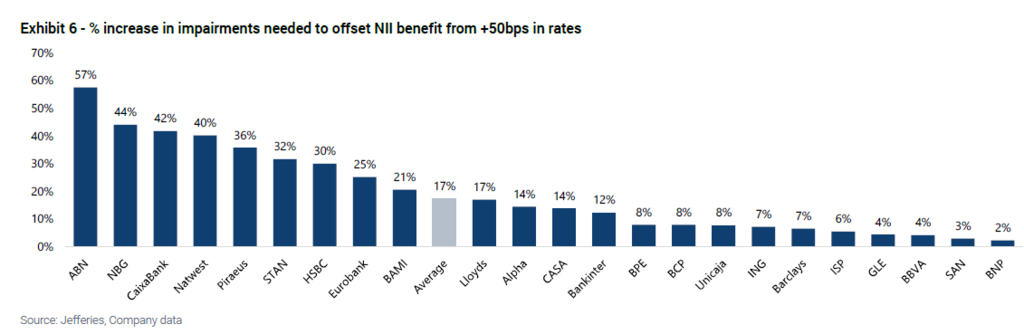

Σε όρους απόλυτων προβλέψεων, αυτό μεταφράζεται σε αύξηση των απομειώσεων περίπου 44% για την Εθνική Τράπεζα, 36% για την Πειραιώς, 25% για την Eurobank και περίπου 14% για την Alpha Bank, ώστε να εξουδετερωθεί πλήρως το θετικό αποτέλεσμα από την άνοδο των επιτοκίων.

Η σημασία των εσόδων από τόκους

Η ανάλυση υπογραμμίζει επίσης τον καθοριστικό ρόλο που διαδραματίζουν τα έσοδα από τόκους στο επιχειρηματικό μοντέλο των ελληνικών τραπεζών. Το NII αντιπροσωπεύει περίπου το 77% των συνολικών εσόδων της Εθνικής Τράπεζας, το 76% της Eurobank, το 73% της Alpha Bank και το 70% της Πειραιώς για τη χρήση του 2025.

Η ισχυρή αυτή εξάρτηση από τα επιτοκιακά έσοδα σημαίνει ότι οι μεταβολές στην κατεύθυνση της νομισματικής πολιτικής εξακολουθούν να έχουν σημαντικό αντίκτυπο στην κερδοφορία των τραπεζών, ακόμη και σε ένα περιβάλλον όπου οι ισολογισμοί έχουν γίνει πιο ανθεκτικοί σε σχέση με τα προηγούμενα χρόνια.

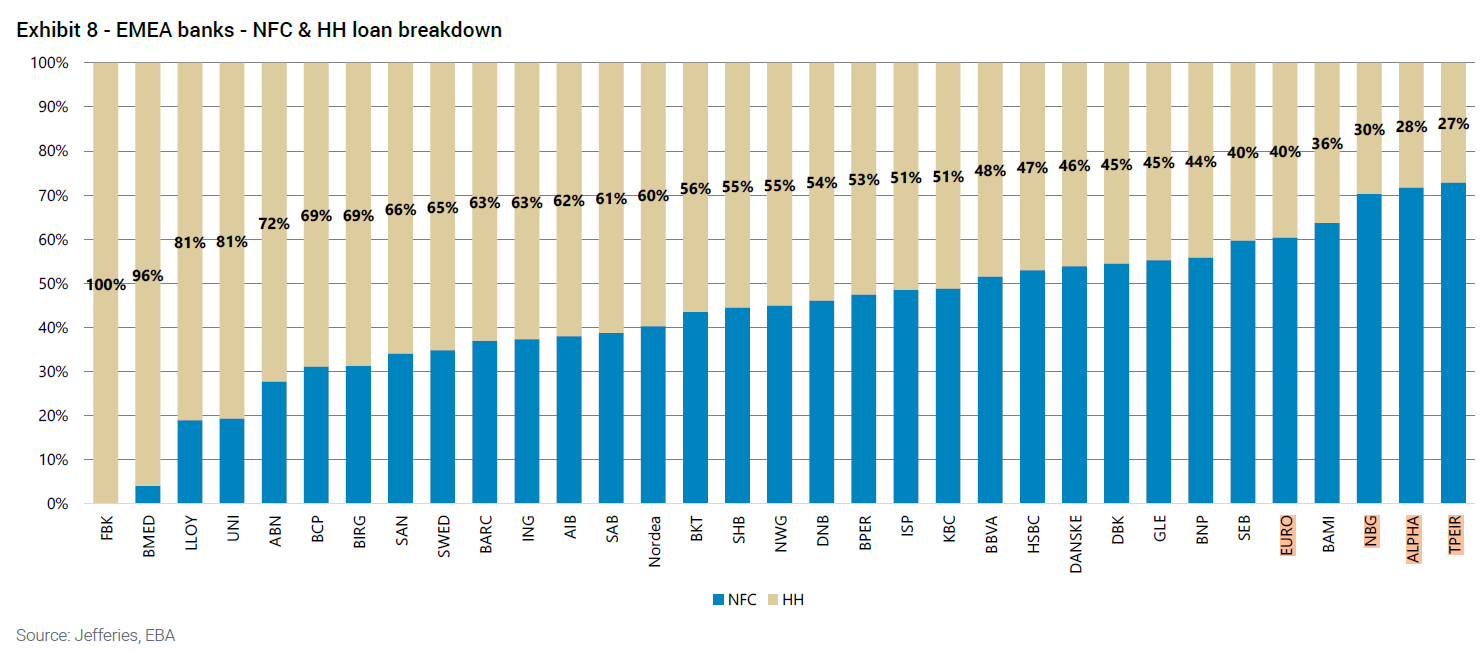

Η σύνθεση των χαρτοφυλακίων δανείων

Τέλος, η Jefferies εξετάζει και τη σύνθεση των χαρτοφυλακίων δανείων, στοιχείο που μπορεί να επηρεάσει την ανθεκτικότητα των τραπεζών σε ένα πιθανό οικονομικό σοκ. Στην περίπτωση των ελληνικών τραπεζών, τα δάνεια προς μη χρηματοπιστωτικές επιχειρήσεις και νοικοκυριά αντιστοιχούν περίπου στο 40% του χαρτοφυλακίου της Eurobank, στο 30% της Εθνικής Τράπεζας, στο 28% της Alpha Bank και στο 27% της Πειραιώς.

Η διάρθρωση αυτή δείχνει ότι, παρά τη σημαντική έκθεση στον επιχειρηματικό τομέα, οι ελληνικές τράπεζες διαθέτουν σχετικά διαφοροποιημένα χαρτοφυλάκια. Σε ένα περιβάλλον αυξημένων ενεργειακών τιμών και πιθανών πληθωριστικών πιέσεων, η εξέλιξη της οικονομικής δραστηριότητας και η ανθεκτικότητα των επιχειρήσεων και των νοικοκυριών θα αποτελέσουν βασικούς παράγοντες για την πορεία των τραπεζικών αποτελεσμάτων τα επόμενα τρίμηνα.