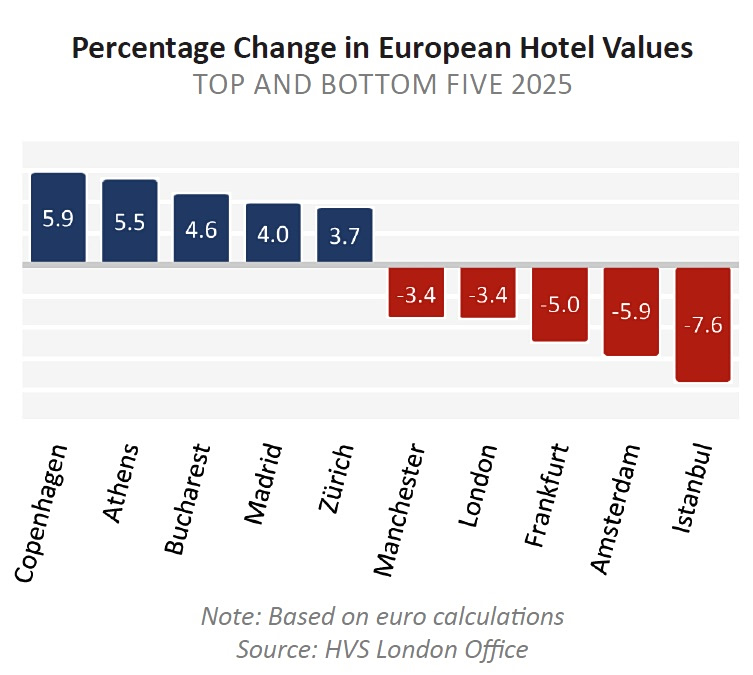

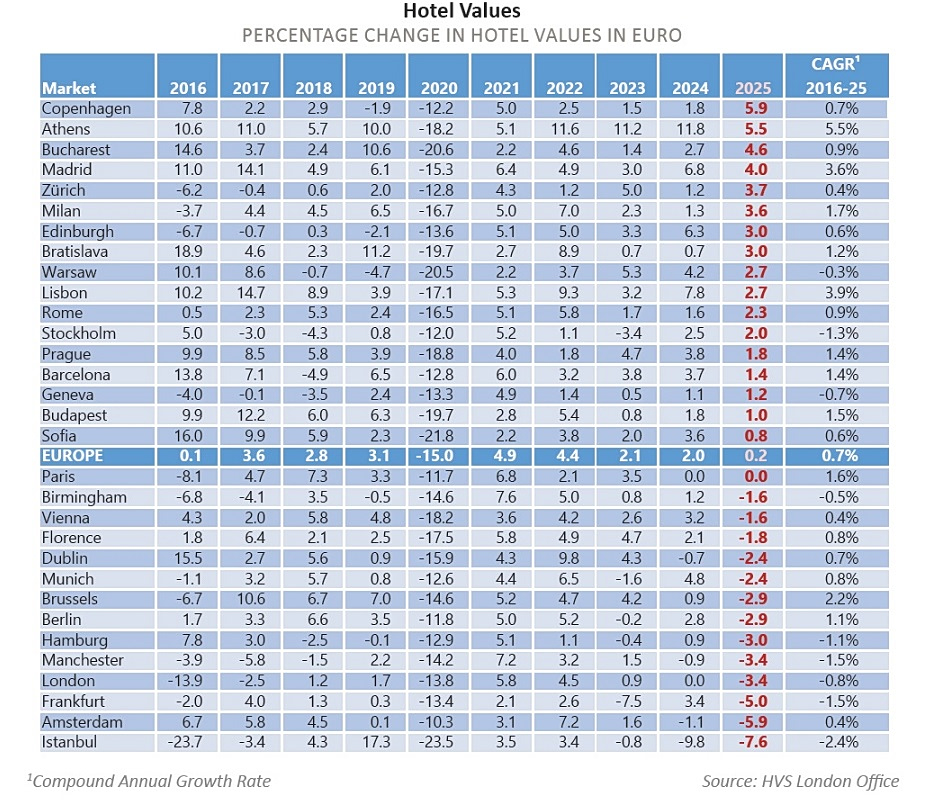

Η Αθήνα αναδεικνύεται σε έναν από τους μεγάλους πρωταγωνιστές της ευρωπαϊκής ξενοδοχειακής αγοράς, τo 2025. Κατά την περυσινή χρονιά οι αξίες των ξενοδοχειακών ακινήτων στην ελληνική πρωτεύουσα αυξήθηκαν κατά 5,5%, τοποθετώντας την Αθήνα, στη δεύτερη θέση στην Ευρώπη, πίσω μόνο από την Κοπεγχάγη. Η ισχυρή ζήτηση, η σταθερή άνοδος του μέσου εσόδου ανά δωμάτιο (RevPAR) και το αυξανόμενο ενδιαφέρον θεσμικών επενδυτών συνεχίζουν να στηρίζουν τη θετική δυναμική της πόλης, όπως εκτιμά σε σχετική μελέτης για την πορεία των αξιών των ξενοδοχείων η HVS.

Σε ευρωπαϊκό επίπεδο, το 2025 χαρακτηρίστηκε από συνολικά σταθεροποιημένες αξίες ξενοδοχειακών ακινήτων, με οριακή αύξηση μόλις 0,2%. Ωστόσο, υπήρξαν σημαντικές διαφοροποιήσεις μεταξύ των επιμέρους αγορών, τονίζει η HVS και ξεχωρίζει την Κοπεγχάγη, την Αθήνα, το Βουκουρέστι και τη Μαδρίτη παρουσίασαν ισχυρή ανάπτυξη, κυρίως λόγω της υψηλής ζήτησης και της περιορισμένης νέας προσφοράς. Αντίθετα, αγορές όπως η Κωνσταντινούπολη, το Άμστερνταμ και η Φρανκφούρτη αντιμετώπισαν προκλήσεις που σχετίζονται με πολιτική και οικονομική αβεβαιότητα, αυξημένο κόστος λειτουργίας ή την είσοδο νέων ξενοδοχειακών μονάδων στην αγορά.

Το Ηνωμένο Βασίλειο παρέμεινε η πιο ρευστή αγορά στην Ευρώπη, αντιπροσωπεύοντας το 25% των συνολικών συναλλαγών

Να σημειωθεί πάντως ότι από το 2022 μέχρι και το 2024 ο ρυθμός ανόδου των αξιών των αθηναϊκών ξενοδοχείων ήταν διψήφιος (11,6%, 11,2% και 11,8% αντίστοιχα) τοποθετώντας την ελληνική πρωτεύουσα στην πρώτη θέση της σχετικής κατάταξης.

Φρενίτιδα deals για ξενοδοχεία στην ευρωπαϊκή αγορά

Σε ευρωπαϊκό επίπεδο επενδύσεων, το 2025 πραγματοποιήθηκαν 175 περισσότερες αγοραπωλησίες ξενοδοχείων σε σχέση με το 2024, με τη συνολική αξία να φτάνει τα 22,6 δισεκατομμύρια ευρώ, σημειώνοντας αύξηση 30% σε ετήσια βάση.

Παρά τη σημαντική αυτή άνοδο, ο όγκος συναλλαγών παρέμεινε περίπου 17% χαμηλότερος από τα επίπεδα του 2019. Οι συναλλαγές μεμονωμένων ξενοδοχειακών μονάδων αυξήθηκαν εντυπωσιακά κατά 68%, φτάνοντας τα 15,6 δισεκατομμύρια ευρώ.

Μεταξύ των σημαντικότερων συναλλαγών συγκαταλέγονται η πώληση του Mare Nostrum Resort στην Τενερίφη, του W London, η μεταβίβαση των υπολοίπων μετοχών του Four Seasons Astir Palace στην Αθήνα, καθώς και η πώληση του Pullman Montparnasse στο Παρίσι και του Caesare Augustus στο Κάπρι. Παράλληλα, σημαντικές συναλλαγές πραγματοποιήθηκαν και σε επίπεδο χαρτοφυλακίων, με τη μεγαλύτερη να αφορά την εξαγορά του Dalata Hotel Group από τις εταιρείες Pandox AB και Eiendomsspar AS έναντι 1,4 δισεκατομμυρίων ευρώ.

Τι συμβαίνει στην Ευρώπη

Σε επίπεδο αγορών, το Ηνωμένο Βασίλειο παρέμεινε η πιο ρευστή αγορά στην Ευρώπη, αντιπροσωπεύοντας το 25% των συνολικών συναλλαγών, παρά τη μείωση κατά 10% σε σχέση με το 2024. Ακολούθησαν η Γαλλία με 16% και η Ισπανία με 14%. Παράλληλα, το Λονδίνο διατήρησε τη θέση του ως η πιο ενεργή επενδυτική αγορά ξενοδοχείων, με συναλλαγές ύψους περίπου 2,3 δισεκατομμυρίων ευρώ, ενώ το Παρίσι κατέλαβε τη δεύτερη θέση. Παρά τις προκλήσεις, οι προοπτικές για το 2026, σημειώνει η HVS, παραμένουν συγκρατημένα θετικές.

Η Ευρώπη εξακολουθεί να αποτελεί έναν από τους πιο ελκυστικούς τουριστικούς προορισμούς παγκοσμίως, ενώ η ισχυρή ζήτηση και η περιορισμένη ανάπτυξη νέων μονάδων δημιουργούν ευνοϊκές συνθήκες για τον κλάδο. Ωστόσο, η γεωπολιτική αβεβαιότητα, οι πιθανές αυξήσεις στο κόστος ενέργειας και οι πληθωριστικές πιέσεις αποτελούν παράγοντες που θα συνεχίσουν να επηρεάζουν την πορεία της αγοράς. Σε αυτό το μεταβαλλόμενο περιβάλλον, η ευελιξία, η καινοτομία και η προσαρμοστικότητα θα αποτελέσουν βασικά στοιχεία επιτυχίας για τη βιομηχανία της φιλοξενίας στην Ευρώπη.