Αλλαγές στην φορολογία εισοδήματος έφερε ο τελευταίος φορολογικός νόμος 5246 (ΦΕΚ Α’ 198/11-11-2025), «Φορολογική μεταρρύθμιση για το δημογραφικό και τη μεσαία τάξη – Μέτρα στήριξης για την κοινωνία και την οικονομία».

Πρόκειται για τροποποίηση, μεταξύ άλλων, του φορολογικού νόμου, ενώ κατά το μεγαλύτερο μέρος του, περιέχει τις εξαγγελίες της κυβέρνησης στη Διεθνή Έκθεση της Θεσσαλονίκης με μια σειρά από αλλαγές έχουν έναρξη εφαρμογής από 1 Ιανουαρίου 2026.

Βέβαια θα υπάρξουν αλλαγές που ισχύουν με τον νόμο 5646/2025, αφού το 2026 είναι προεκλογική χρονιά. Ή μήπως είναι χρονιά εκλογών;

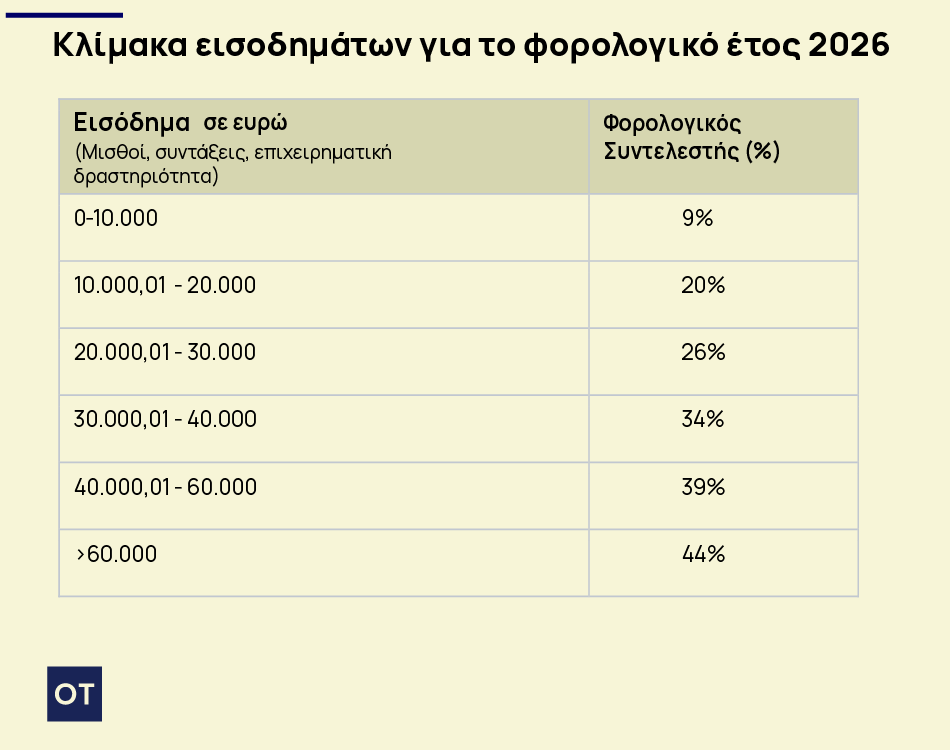

Αναμόρφωση φορολογικής κλίμακας εισοδήματος μισθωτών, συνταξιούχων, αγροτών και ελευθέρων επαγγελματιών με έμφαση στη μεσαία τάξη, τις οικογένειες με παιδιά και τους νέους.

Γενικές παρεμβάσεις στην φορολογική κλίμακα

Μειώνονται κατά 2% οι συντελεστές της κλίμακας από τα 10.000 έως και τα 40.000 ευρώ

• Για τα 10.000 έως 20.000 ευρώ από 22% σε 20%

• Για τα 20.000 έως τα 30.000 ευρώ από 28% σε 26%

• Για τα 30.000 έως τα 40.000 ευρώ από 36% σε 34%

· Εισάγεται ενδιάμεσος συντελεστής από τα 40.000 έως τα 60.000 ευρώ 39%, ενώ ο συντελεστής 44% θα ισχύει για εισοδήματα άνω των 60.000 ευρώ.

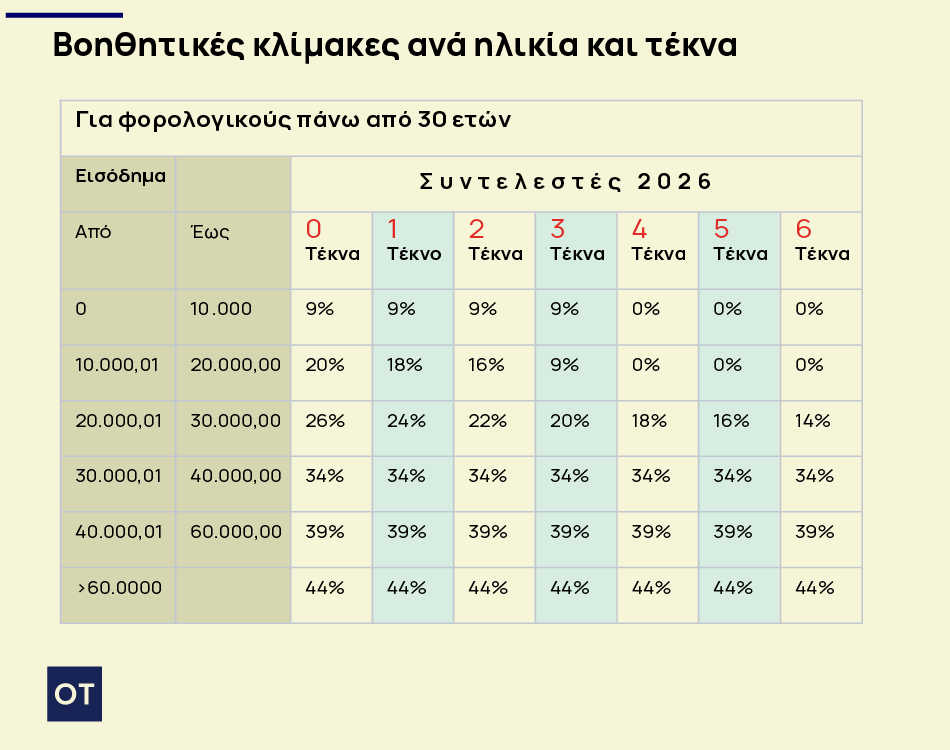

Επιπλέον παρεμβάσεις για οικογένειες με παιδιά

Ο συντελεστής από τα 10.000 έως τα 20.000 που πλέον θα ανέρχεται σε 20% για φορολογούμενους χωρίς τέκνα, μειώνεται περεταίρω αναλόγως του αριθμού των τέκνων και ακόμη περισσότερο για τους τρίτεκνους σε:

• 18% για φορολογούμενους με 1 εξαρτώμενο τέκνο

• 16% για φορολογούμενους με 2 εξαρτώμενα τέκνα

• 9% για φορολογούμενους με τρία εξαρτώμενα τέκνα

· Οι συντελεστές από 0 έως 20.000 ευρώ μηδενίζονται για φορολογούμενους με τέσσερα ή περισσότερα εξαρτώμενα τέκνα.

· Ο συντελεστής από 20.000 έως 30.000 ευρώ που πλέον θα ανέρχεται σε 26% για φορολογούμενους χωρίς τέκνα, μειώνεται επίσης κατά 2 ποσοστιαίες μονάδες για κάθε τέκνο:

• 24% για φορολογούμενους με 1 εξαρτώμενο τέκνο

• 22% για φορολογούμενους με 2 εξαρτώμενα τέκνα

• 20% για φορολογούμενους με τρία εξαρτώμενα τέκνα

• 18% για φορολογούμενους με τέσσερα εξαρτώμενα τέκνα

• 16% για φορολογούμενους με πέντε εξαρτώμενα τέκνα κτλ.

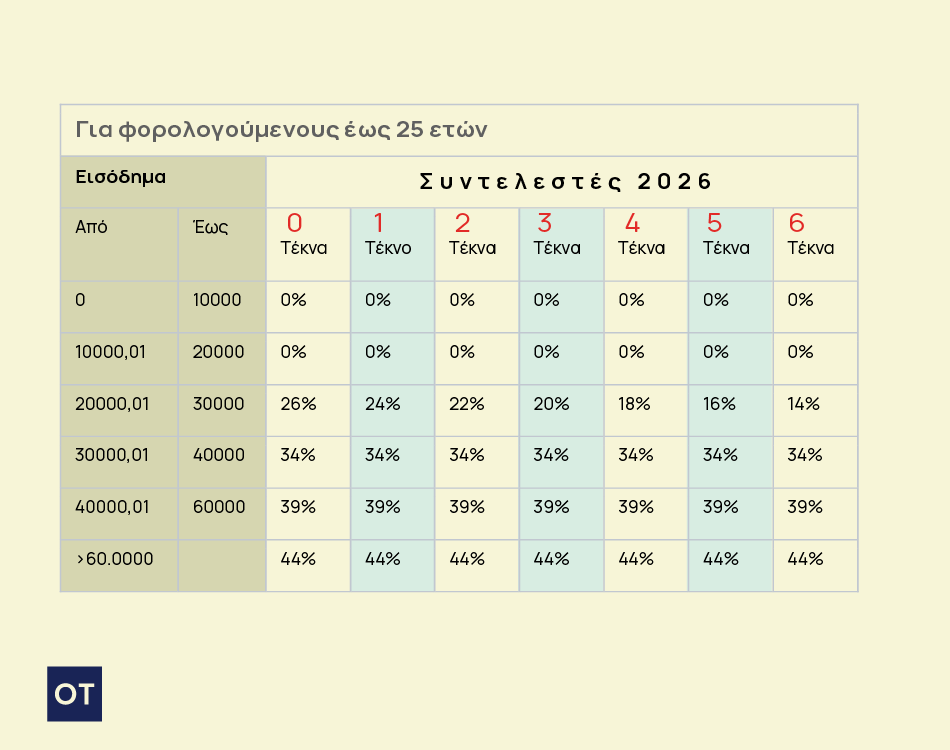

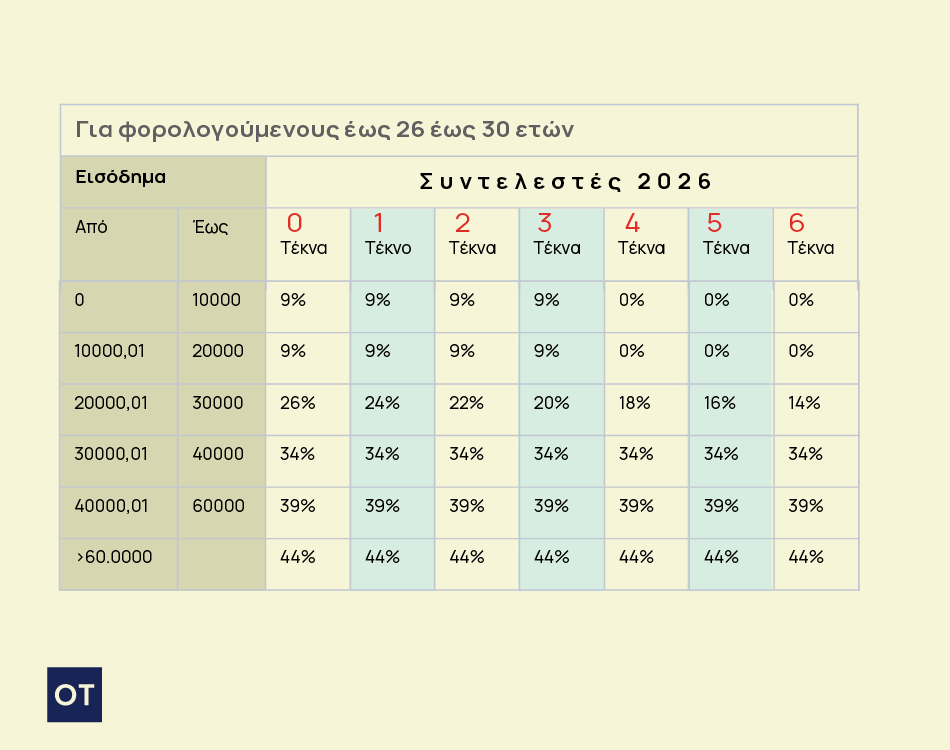

Επιπλέον παρεμβάσεις για νέους

Για τους νέους έως 25 ετών οι συντελεστές από 0 έως 20.000 ευρώ μηδενίζονται.

Για τους νέους 26 έως 30 ετών ο συντελεστής από τα 10.000 έως τα 20.000 θα ανέρχεται σε 9%.

Ο φόρος που προκύπτει από την εφαρμογή των παραπάνω κλιμακίων μειώνεται κατά το ποσό των επτακοσίων εβδομήντα επτά (777) ευρώ για τον φορολογούμενο χωρίς εξαρτώμενα τέκνα, όπως αυτά ορίζονται στο άρθρο 11. Η μείωση του φόρου ανέρχεται σε ενημερωτικά (900) ευρώ Με ένα (1) εξαρτώμενο τέκνο, σε χίλια εκατό είκοσι (1.120) ευρώ για δύο (2) εξαρτώμενα τέκνα, σε χίλια τριακόσια σαράντα (1.340) ευρώ για τρία (3) εξαρτώμενα τέκνα, σε φορολογία πεντακόσια ογδόντα ευρώ (1.580) ευρώ και σε τέσσερα (1.580) ευρώ. χίλια επτακόσια ογδόντα (1.780) ευρώ για πέντε (5) εξαρτώμενα τέκνα. Για κάθε επιπλέον εξαρτώμενο τέκνο μετά το πέμπτο, η μείωση του φόρου κατά διακόσια εικόνα (220) ευρώ για κάθε επόμενο τέκνο. Εάν το ποσό του φόρου είναι μικρότερο των ποσών αυτών, η μείωση του φόρου περιορίζεται στο ποσό του αναλογούντος φόρου.

Προσοχή: Οι παραπάνω κλίμακες εφαρμόζονται και για τα εισοδήματα που αποκτούν οι αμειβόμενοι αθλητές και οι προπονητές από τις αθλητικές ανώνυμες εταιρείες, τα τμήματα αμειβόμενων αθλητών ή τα αναγνωρισμένα αθλητικά σωματεία, και οι εκπαιδευτές των Διαιτητών Ομαδικών Αθλημάτων από τις Ομοσπονδίες, εφόσον τα ποσά που λαμβάνουν εφάπαξ ή τμήματα για την υπογραφή του συμβολαίου μετεγγραφής ή την ανανέωση ή τη λύση του συμβολαίου συνεργασίας τους δεν υπερβαίνουν τις σαράντα χιλιάδες (40.000) ευρώ εντός του οικείου φορολογικού έτους. Αν το εισόδημα του προηγούμενου εδαφίου υπερβαίνει τις σαράντα χιλιάδες (40.000) ευρώ, φορολογείται με φορολογική συντελεστή είκοσι δύο τοις εκατό (22%) και με εξήγηση της φορολογικής υποχρέωσης.

Σε ποιες περιπτώσεις δεν ισχύουν οι κλίμακες φορολογίας εισοδήματος

Οι κλίμακες που είδαμε στο πρώτο μέρος και ισχύουν από 1.1.2026 δεν εφαρμόζονται για τα εισοδήματα των παρακάτω περιπτώσεων:

α) οι αξιωματικοί που υπηρετούν σε πλοία του Εμπορικού Ναυτικού, σε πλωτά ναυπηγήματα του άρθρου 267 του ν. 4555/2018 (Α’ 133) και σε ιδιωτικά πλοία αναψυχής, και το οποίο φορολογείται με φορολογικό συντελεστή δεκαπέντε τοις εκατό (15%) και

β) το κατώτερο πλήρωμα που υπηρετεί σε πλοίο του Εμπορικού Ναυτικού, σε πολλά ναυπηγήματα του άρθρου 267 του ν. 4555/2018 και σε ιδιωτικά πλοία αναψυχής, και το οποίο φορολογείται με φορολογική συντελεστή δέκα τοις εκατό (10%),

γ) οι κυβερνήτες, οι συγκυβερνήτες και οι μηχανικοί αεροσκαφών αεροπορικών εταιρειών με φορολογική κατοικία ή μόνιμη εγκατάσταση στην Ελλάδα, που είναι φορολογικοί κάτοικοι. Ελλάδας για τη μηνιαία αποζημίωση που λαμβάνει και η οποία φορολογείται με φορολογική συντελεστή δεκαπέντε τοις εκατό (15%),

δ) τα μέλη των Ανεξάρτητων Επιτροπών του άρθρου 5 του ν. 4375/2016 (Α’ 51) για τη μηνιαία αποζημίωση που λαμβάνεται και η οποία φορολογείται με φορολογικό συντελεστή δεκαπέντε τοις εκατό (15%),

ε) το ιατρικό προσωπικό που υπάγεται στο άρθρο 45 του ν. 3205/2003 (Α’ 293) για την αμοιβή που λαμβάνει για εφημερίες και η οποία φορολογείται με φορολογικό συντελεστή είκοσι τοις εκατό (20%). Η παρούσα περίπτωση και για τα ωρομίσθια της εφημερίας των στοιχείων 15993/Ζ2/14.2.2022 κοινής απόφασης των Υπουργείων Οικονομικών, Παιδείας και Θρησκευμάτων και Υγείας (Β’ 686), περί καθορισμού της αμοιβής των εφημερίδων των μελών Εργαστηριακών μελών. Διδακτικού Προσωπικού (Ε.ΔΙ.Π.) και ακαδημαϊκών υποτρόφων, στα πανεπιστημιακά νοσοκομεία Αρεταίειο και Αιγινήτειο.

Τα ως άνω εισοδήματα φορολογούνται αυτοτελώς με εξάντληση της φορολογικής υποχρέωσης των δικαιούχων τους μόνο για αυτά.

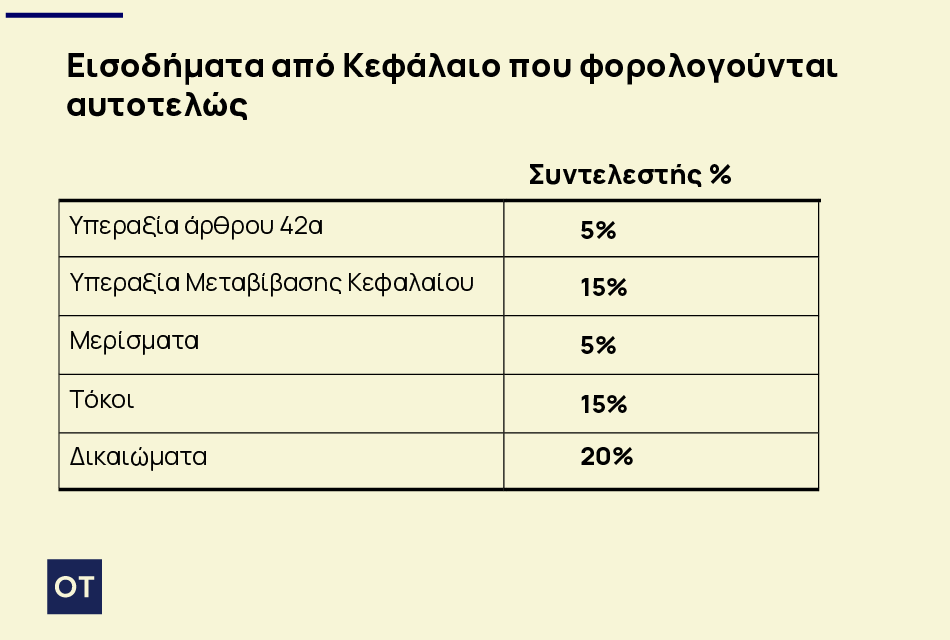

Άλλα εισοδήματα που φορολογούνται αυτοτελώς

Οι φορολογικοί συντελεστές σε άλλα εισοδήματα που φορολογούνται αυτοτελώς έχουν ως εξής:

1.Υπεραξία άρθρου 42α φορολογείται με συντελεστή πέντε τοις εκατό (5%).

2.Υπεραξία Μεταβίβασης Κεφαλαίου φορολογείτε με συντελεστή δεκαπέντε τοις εκατό (15%).

3.Τα μερίσματα φορολογούνται με συντελεστή πέντε τοις εκατό (5%).

4.Οι τόκοι φορολογούνται με συντελεστή δεκαπέντε τοις εκατό (15%).

5. Τα δικαιώματα φορολογούνται με συντελεστή είκοσι (20%).

Ακίνητα – Έτος 2026

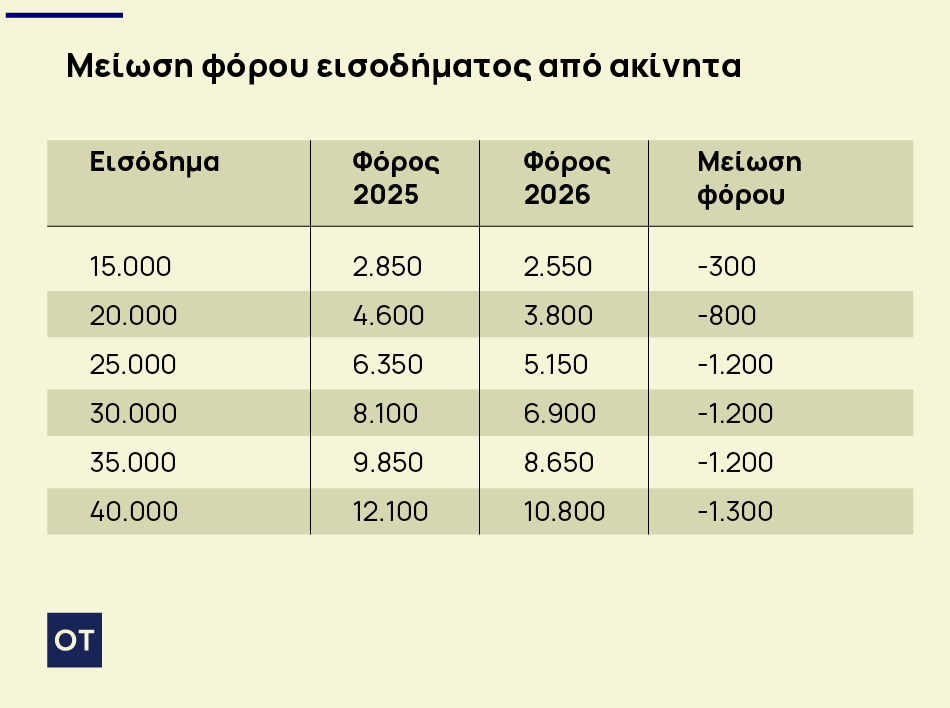

Από το φορολογικό έτος 2026 θεσπίζεται ενδιάμεσος συντελεστής 25% για εισόδημα από ενοίκια από 12.000 έως 24.000 ευρώ. Υπενθυμίζεται ότι σήμερα έως τα 12.000 εφαρμόζεται συντελεστής 15% και στη συνέχεια αυξάνεται σε 35%. Άμεσα ωφελούμενοι εκτιμώνται σε 161.587 ιδιοκτήτες ακινήτων, ωστόσο αυτό το μέτρο αναμένεται να λειτουργήσει θετικά για τη φορολογική συμμόρφωση και τη συγκράτηση των τιμών των ενοικίων. Το δημοσιονομικό κόστος εκτιμάται σε 90 εκατ. ευρώ ετησίως που θα επιβαρύνει τα έτη 2027 και επόμενα.

Με τη νέα φορολογική κλίμακα θα έχουν άμεσο κέρδος από το 2026 οι ιδιοκτήτες ακινήτων με δηλωμένα ενοίκια. Το κέρδος μπορεί να φτάσει τα 1.300 ευρώ για τους ιδιοκτήτες ακινήτων.

Το εισόδημα από ακίνητη περιουσία φορολογείται αυτοτελώς, σύμφωνα με την ακόλουθη κλίμακα:

Οι αριθμοί

Σύμφωνα με τα τελευταία διαθέσιμα στοιχεία, περίπου 1,8 εκατ. φορολογούμενοι δηλώνουν εισοδήματα από ενοίκια που ξεπερνούν τα 8,5 δισ. ευρώ ετησίως. Επτά στους δέκα φορολογούμενους δηλώνουν έως 5.000 ευρώ και άλλο ένα 16% δηλώνει από 5.001 έως 10.000 ευρώ. Δηλαδή, το 87% των ιδιοκτητών δηλώνει κάτω από 10.000 ευρώ ετήσιο εισόδημα από ακίνητα. Ενοίκια πάνω από 10.000 ευρώ και έως 20.000 ευρώ το χρόνο δηλώνουν περίπου 160.000 φορολογούμενοι, δηλαδή λιγότεροι από 1 στους 10.

Λοιπά μέτρα που θεσμοθετήθηκαν πέρα από τα φορολογικά

Παράταση του μέτρου για τα ακίνητα που μπαίνουν στην μακροχρόνια μίσθωση

Επεκτείνεται η απαλλαγή φόρου κενών ακινήτων που νοικιάζονται στο 2027.

Να θυμίσουμε ότι με τον νόμο 5162/2024 (ΦΕΚ Α 198/5.12.2024), θεσπίστηκε απαλλαγή για τριάντα έξι (36) μήνες για το εισόδημα των φυσικών προσώπων από τη μακροχρόνια εκμίσθωση που συνάπτεται μεταξύ της 8ης Σεπτεμβρίου 2024 και της 31ης Δεκεμβρίου 2025 και αφορά ακίνητα που δηλώνονταν ως κενά ή είχαν διατεθεί για βραχυχρόνια μίσθωση. Προϋπόθεση είναι η μίσθωση, από την οποία προέρχεται το εισόδημα που απαλλάσσεται, να έχει διάρκεια τουλάχιστον τριετή. Στην προτεινόμενη διάταξη προβλέπονται οι συνέπειες πρόωρης λήξης της σύμβασης αυτής. Εάν εντός της τριετίας το ακίνητο, που έχει εν τω μεταξύ κενωθεί, διατεθεί για βραχυχρόνια μίσθωση, η απαλλαγή αίρεται αναδρομικώς. (Άρθρο 9)

Ισχύει από τη δημοσίευση του νόμου στην Εφημερίδα της Κυβερνήσεως, δηλαδή από τις 5.12.2024

Επεκτείνεται η απαλλαγή ΦΠΑ στα νέα κτίρια για το 2026

Η παλιά διάταξε ανέφερε ότι, παρατείνεται η δυνατότητα, που παρασχέθηκε από το άρθρο 9 του ν. 5000/2022 (Α’ 226), στον υποκείμενο στον φόρο κατασκευαστή οικοδομών προς πώληση, να επιλέξει την υπαγωγή στο καθεστώς αναστολής του Φόρου Προστιθέμενης Αξίας (Φ.Π.Α.) έως τις 31.12.2025, προκειμένου η παράδοση των ιδιοκτησιών να μην επιβαρύνεται με Φ.Π.Α., χωρίς αντίστοιχα να υφίσταται δικαίωμα έκπτωσης του φόρου για τις πράξεις αυτές. Η εν λόγω ρύθμιση εντάσσεται στον γενικότερο φορολογικό σχεδιασμό, έχει αναπτυξιακή κατεύθυνση και αποσκοπεί στη συνέχιση της τόνωσης της αγοράς ακινήτων και την προσέλκυση επενδύσεων, ενώ λειτουργεί και προς όφελος των αγοραστών ακινήτων, συμπεριλαμβανομένων των φυσικών προσώπων που προορίζουν το ακίνητο για ιδιωτική στεγαστική χρήση. (Άρθρο 89)

· Επεκτείνεται και για το 2026 ο περιορισμός λειτουργίας νέων βραχυχρόνιων μισθώσεων στα τρία δημοτικά διαμερίσματα της Αθήνας

· Παρατείνεται η ισχύς της μείωσης του φόρου εισοδήματος για δαπάνες αναβάθμισης κτιρίων για τα έτη 2025 και 2026.

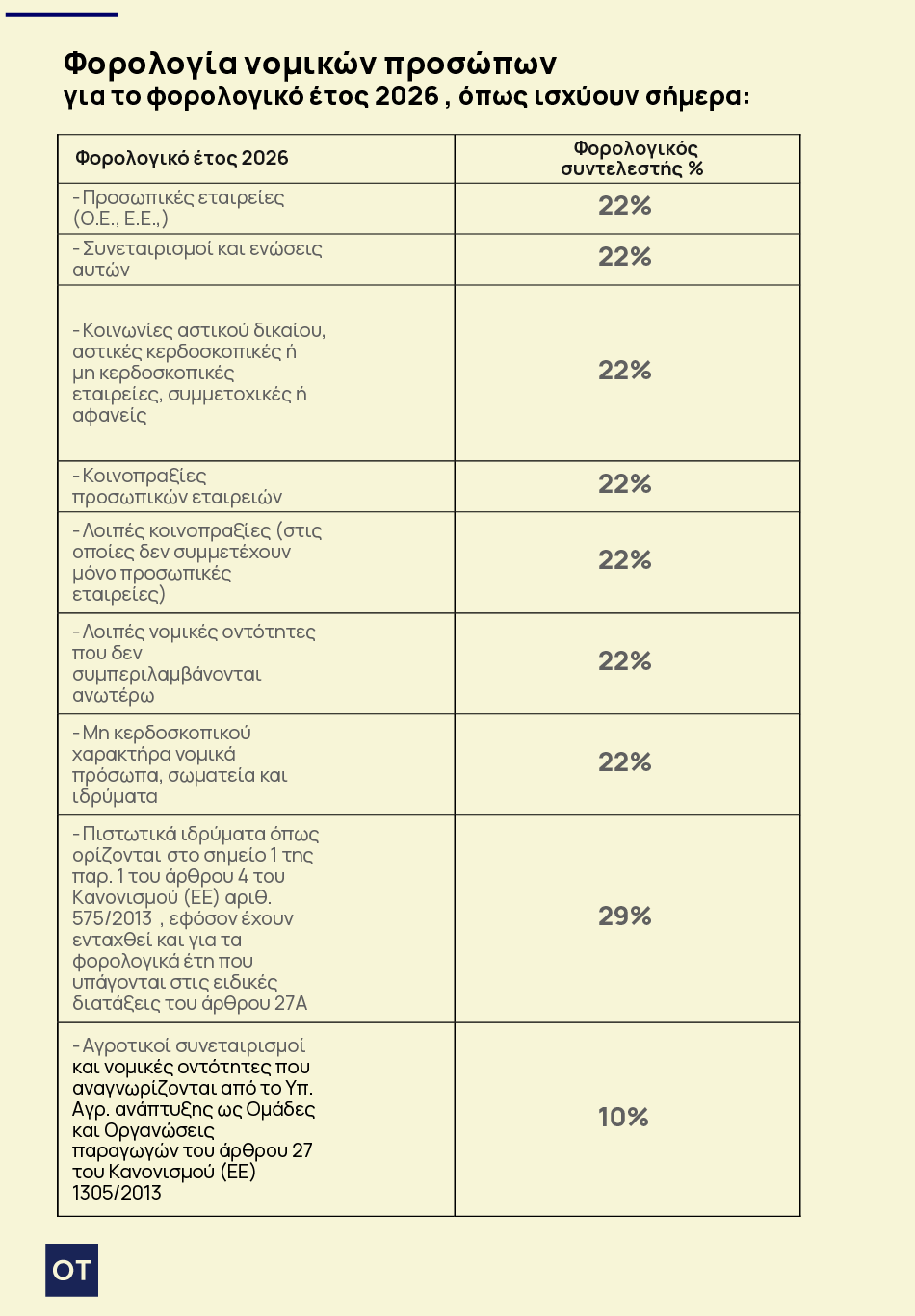

Φορολογία Νομικών προσώπων και Οντοτήτων 2026

Ο νόμος δεν άλλαξε τους συντελεστές φορολογίας των νομικών προσώπων και των νομικών οντοτήτων.

Σύμφωνα με αυτά που ισχύουν σήμερα που γράφεται αυτό το σημείωμα οι φορολογικές συντελεστές για τα νομικά πρόσωπα και τις νομικές οντότητες για το φορολογικό έτος 2026 είναι οι παρακάτω:

Ο Αποστόλης Αλωνιάτης είναι οικονομολόγος – φοροτεχνικός, Α’ Αντιπρόεδρος του Ινστιτούτου Οικονομικών & Φορολογικών Μελετών (Ι.Ο.ΦΟ.Μ), Σύμβουλος Διοίκησης της ENTERSOFTONE και συγγραφέας.