Θετική είναι η στάση που διατηρεί η AXIA – Alpha Finance για τον ελληνικό τραπεζικό κλάδο, εκτιμώντας ότι οι τράπεζες εισέρχονται σε μια περίοδο διατηρήσιμης κερδοφορίας, παρά τις αυξημένες γεωπολιτικές και μακροοικονομικές προκλήσεις. Οι ισχυρές επιδόσεις σε βασικά έσοδα, η ανθεκτική βάση καταθέσεων και η βελτιωμένη κεφαλαιακή θέση δημιουργούν τις προϋποθέσεις για υψηλές αποδόσεις ιδίων κεφαλαίων και αυξημένες διανομές προς τους μετόχους.

Παράλληλα, ακόμη και σε πιο δυσμενή σενάρια με υψηλότερα επιτόκια και πιέσεις στην ποιότητα ενεργητικού, ο κλάδος εμφανίζει αξιοσημείωτη ανθεκτικότητα, ενώ η πρόσφατη διόρθωση των μετοχών έχει οδηγήσει τις αποτιμήσεις σε πιο ελκυστικά επίπεδα, ενισχύοντας το επενδυτικό ενδιαφέρον.

Ανεβάζει τον πήχη για τις τράπεζες η AXIA – Alpha Finance

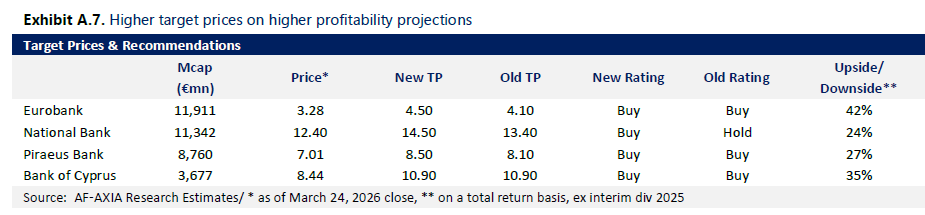

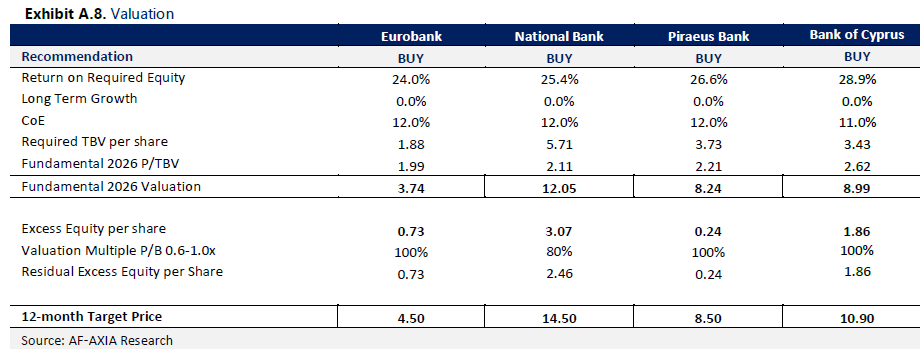

Σε αυτό το πλαίσιο, η AXIA – Alpha Finance προχωρά σε αναθεωρήσεις τιμών-στόχων προς τα πάνω και διατηρεί επιλεκτική προτίμηση σε συγκεκριμένες τράπεζες, με τη Τράπεζα Κύπρου και την Eurobank να ξεχωρίζουν, λόγω ισχυρών προοπτικών κερδοφορίας και ελκυστικών αποδόσεων για τους μετόχους.

Ειδικότερα, η AXIA – Alpha Finance προχωρά σε αναβάθμιση της Εθνικής σε σύσταση «Αγορά», με τιμή-στόχο τα 14,50 ευρώ, ενώ διατηρεί τη σύσταση «Αγορά» για την Τράπεζα Κύπρου, την Eurobank και την Πειραιώς, με τιμές στόχους τα 10,90 ευρώ, τα 4,50 ευρώ και τα 8,50 ευρώ αντίστοιχα.

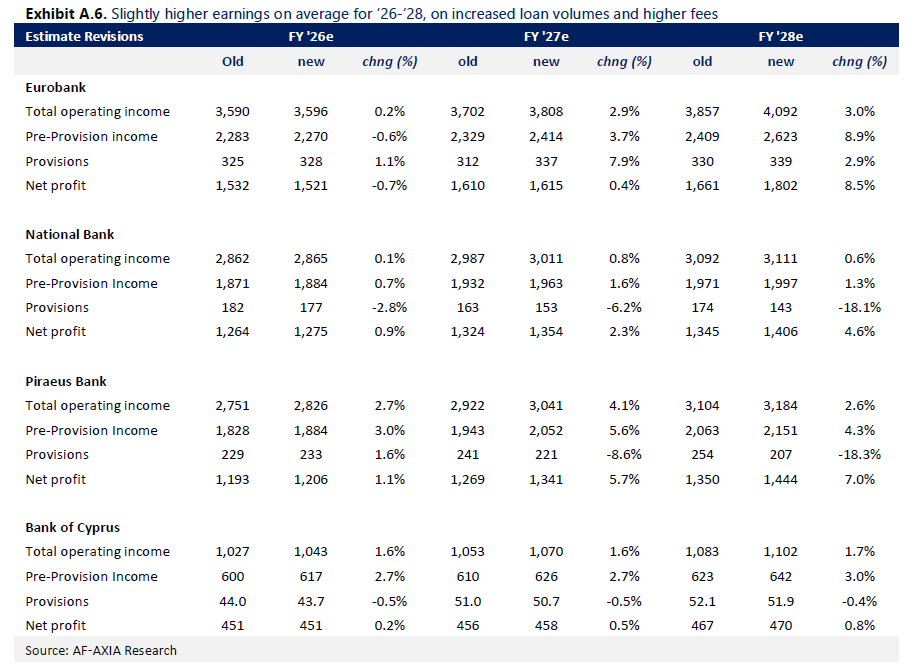

Ουσιαστικά, η AXIA – Alpha Finance προχώρησε σε αύξηση των τιμών-στόχων για τις ελληνικές τράπεζες κατά 5% έως 8% σε σχέση με προηγούμενες εκτιμήσεις, εξέλιξη που αποδίδεται κυρίως στην ανοδική αναθεώρηση των προβλέψεων για την κερδοφορία. Η αναβάθμιση αυτή βασίζεται στην ανθεκτικότητα των βασικών εσόδων, τα οποία ενισχύονται από την ισχυρή πιστωτική επέκταση, το χαμηλό κόστος χρηματοδότησης και τα αυξημένα έσοδα από προμήθειες.

Ισχυρές οι προοπτικές

Συνοψίζοντας τους μεσοπρόθεσμους στόχους των ελληνικών τραπεζών και της Τράπεζας Κύπρου, η AXIA – Alpha Finance βλέπει ότι επιβεβαιώνεται ότι ο κλάδος διατηρεί ισχυρές προοπτικές κερδοφορίας παρά το περιβάλλον αυξημένης αβεβαιότητας. Τα επιχειρησιακά σχέδια δείχνουν βελτίωση της αποδοτικότητας, με τον δείκτη απόδοσης ενσώματων ιδίων κεφαλαίων (RoTE) να τοποθετείται σε επίπεδα από τα μέσα έως τα υψηλά μονοψήφια ποσοστά, ενώ παράλληλα προβλέπονται αυξημένες διανομές προς τους μετόχους.

Η ενίσχυση της κερδοφορίας αναμένεται να προέλθει κυρίως από την αύξηση των βασικών εσόδων, σε συνδυασμό με πειθαρχημένο έλεγχο των λειτουργικών δαπανών και ευνοϊκές τάσεις στην ποιότητα του ενεργητικού.

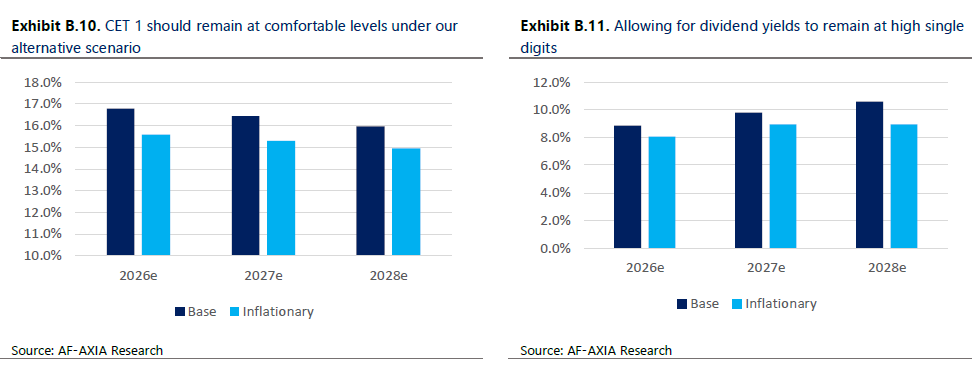

Την ίδια στιγμή, τα εποπτικά κεφάλαια εκτιμάται ότι θα παραμείνουν σε ιδιαίτερα άνετα επίπεδα, γεγονός που αφήνει περιθώρια είτε για υψηλότερες διανομές είτε για νέες κινήσεις εξαγορών. Σύμφωνα με την AXIA – Alpha Finance, οι στόχοι αυτοί ενσωματώνουν ορισμένες αισιόδοξες παραδοχές, ωστόσο παραμένουν εφικτοί υπό ένα ευνοϊκό μακροοικονομικό περιβάλλον.

Το stress test της Axia – Alpha Finance

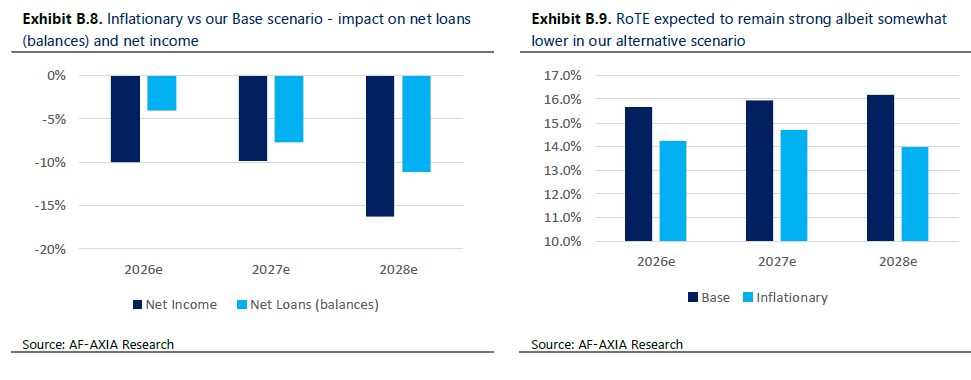

Υπό το βάρος των πρόσφατων γεωπολιτικών εξελίξεων, οι αναλυτές της AXIA – Alpha Finance προχώρησαν σε δοκιμή αντοχής των επιχειρησιακών σχεδίων, υιοθετώντας ένα πιο απαιτητικό σενάριο.

Σε αυτό περιλαμβάνονται υψηλότερα επιτόκια, χαμηλότεροι όγκοι συναλλαγών και περιορισμένα έσοδα από προμήθειες, καθώς και αυξημένες λειτουργικές δαπάνες και κόστος κινδύνου, λόγω πιθανής επιδείνωσης της ποιότητας ενεργητικού.

Ακόμη και υπό αυτές τις συνθήκες, η κερδοφορία εμφανίζεται ανθεκτική, κυρίως χάρη στη σταθερή και ευνοϊκή βάση καταθέσεων.

Ο δείκτης RoTE εκτιμάται ότι θα κινηθεί ελαφρώς χαμηλότερα αλλά κοντά στα μέσα «teens», ενώ τα εποπτικά κεφάλαια διατηρούνται σε ικανοποιητικά επίπεδα.

Οι αποτιμήσεις υπολογίζονται περίπου 11% χαμηλότερες σε σχέση με το βασικό σενάριο.

Αναθεώρηση εκτιμήσεων

Μετά την ανακοίνωση των αποτελεσμάτων του τέταρτου τριμήνου του 2025 και των νέων επιχειρησιακών σχεδίων, η AXIA – Alpha Finance αναθεώρησε τις εκτιμήσεις της, ενσωματώνοντας τις τελευταίες τάσεις, πρόσφατες εξαγορές και τις κατευθυντήριες γραμμές των διοικήσεων.

Οι προβλέψεις για τα έσοδα των ελληνικών τραπεζών την περίοδο 2026–2028 εμφανίζονται αυξημένες κατά περίπου 2,3% κατά μέσο όρο, γεγονός που οδηγεί σε αντίστοιχες αναβαθμίσεις τόσο στα προ προβλέψεων έσοδα όσο και στα καθαρά κέρδη, της τάξης του 3,3%.

Για τη Τράπεζα Κύπρου οι αλλαγές είναι περιορισμένες και δεν επηρεάζουν ουσιαστικά την καθαρή κερδοφορία. Οι νέες εκτιμήσεις τοποθετούν τον δείκτη RoTE κατά μέσο όρο στο 15,7% για το 2026, στο 16,0% για το 2027 και στο 16,2% για το 2028.

Ελκυστικές οι αποτιμήσεις

Η πρόσφατη διόρθωση των τραπεζικών μετοχών, η οποία ανέρχεται περίπου στο 14% σε μηνιαία βάση, διαμορφώνει, σύμφωνα με την ανάλυση, ένα πιο ελκυστικό σημείο εισόδου για τους επενδυτές.

Οι αποτιμήσεις κινούνται πλέον σε επίπεδα 1,16 φορές τη λογιστική αξία και 8,1 φορές τα εκτιμώμενα κέρδη του 2026, γεγονός που, σε συνδυασμό με τις προοπτικές κερδοφορίας και διανομών, αλλά και την ανθεκτικότητα του κλάδου ακόμη και σε πληθωριστικό περιβάλλον, ενισχύει το επενδυτικό ενδιαφέρον.

Ωστόσο, η AXIA – Alpha Finance επισημαίνει ότι η γεωπολιτική αβεβαιότητα ενδέχεται να διατηρήσει εύθραυστο το επενδυτικό κλίμα βραχυπρόθεσμα, προκρίνοντας μια πιο σταδιακή τοποθέτηση.