Reuters Breakinviews

Η ανάμειξη λικέρ γλυκάνισου και ουίσκι Τενεσί θα αποτελούσε ένα σύνθετο κοκτέιλ. Υπάρχει μια ελκυστική λογική στην ιδέα της εδρεύουσας στο Παρίσι Pernod Ricard

να εξαγοράσει την Brown-Forman (BFb.N), την εταιρεία αποσταγματοποιίας του Jack Daniel’s.

Ωστόσο, η ανάμειξη όλων των οικονομικών συστατικών σε ακριβείς αναλογίες φαίνεται να αποτελεί μια επίπονη πρόκληση.

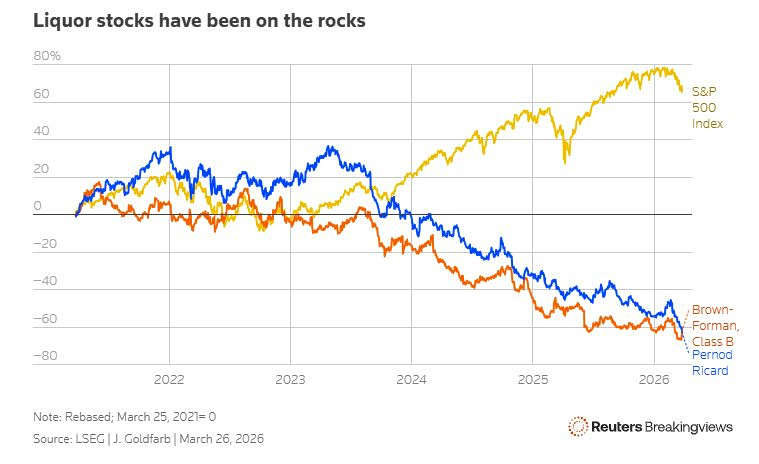

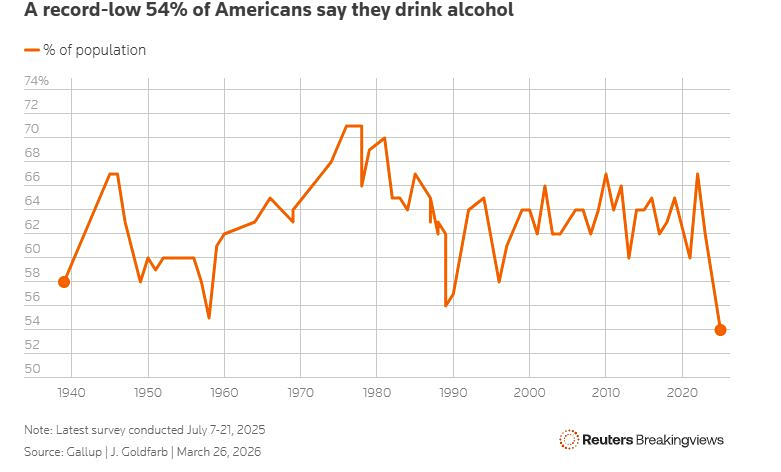

Ο κλάδος των αλκοολούχων ποτών έχει απογοητευτεί τον τελευταίο καιρό. Οι πωλήσεις αλκοολούχων ποτών μειώθηκαν κατά 2%, στα 36 δισεκατομμύρια δολάρια, στις Ηνωμένες Πολιτείες πέρυσι, σύμφωνα με μια εμπορική ένωση του κλάδου, ενώ ένα ρεκόρ χαμηλό 54% των Αμερικανών δηλώνει ότι πίνει αλκοόλ σύμφωνα με πρόσφατη δημοσκόπηση της Gallup. Η Pernod και η Brown-Forman νιώθουν τις επιπτώσεις. Κάθε μία έχει χάσει το 60% της αγοραίας αξίας της τα τελευταία πέντε χρόνια, ενισχύοντας την ιδέα μιας διατλαντικής συγχώνευσης, την οποία οι δύο εταιρείες επιβεβαίωσαν την Πέμπτη ότι συζητούσαν.

Αν και η ιδέα αυτή παραπέμπει σε δύο μεθυσμένους που στηρίζουν ο ένας τον άλλον, η συγχώνευση της Pernod με την Brown-Forman θα μπορούσε επίσης να δημιουργήσει κάποια θεωρητική αισιοδοξία. Μια πλήρης εξαγορά ενδέχεται να είναι δύσκολη για τον γαλλικό παραγωγό της βότκας Absolut και του τζιν Beefeater, παρόλο που τα βασικά οικονομικά στοιχεία ταιριάζουν αρμονικά.

Η προσφορά ενός υψηλού πριμ 50% επί της αμετάβλητης τιμής της αμερικανικής ομόλογης εταιρείας θα κόστιζε στην Pernod σχεδόν 18 δισεκατομμύρια δολάρια, συμπεριλαμβανομένου του καθαρού χρέους. Ας υποθέσουμε ότι η εξοικονόμηση κόστους ισούται με το 10% των εσόδων της Brown-Forman και ας προσθέσουμε τα 500 εκατομμύρια δολάρια που προκύπτουν στα 1,2 δισεκατομμύρια δολάρια του προβλεπόμενου λειτουργικού κέρδους του ομίλου με έδρα το Κεντάκι για το 2026, χρησιμοποιώντας εκτιμήσεις που συγκέντρωσε η Visible Alpha. Αφαιρέστε τους φόρους, διαιρέστε το άθροισμα με την επιχειρηματική αξία της συναλλαγής και η υπονοούμενη απόδοση της επένδυσης είναι 7,5%, υψηλότερη από το ποσοστό που οι αναλυτές της Morningstar αποδίδουν στο κόστος κεφαλαίου της Brown-Forman.

Ωστόσο, αυτό που αποδυναμώνει σημαντικά την ιδέα μιας εξαγοράς εξ ολοκλήρου με μετρητά είναι ότι η προκύπτουσα συγχώνευση θα είχε καθαρό χρέος ίσο με περισσότερο από 6 φορές το EBITDA. Αυτό βοηθά να εξηγηθεί γιατί οι εταιρείες περιγράφουν την πιθανή ένωσή τους ως κάτι «παρόμοιο με μια συγχώνευση μεταξύ ίσων».

Η στρατηγική λογική ακούγεται λογική. Μόνο το ένα πέμπτο περίπου των πωλήσεων της Pernod πραγματοποιείται στις Ηνωμένες Πολιτείες, γεγονός που υποδηλώνει ότι η Brown-Forman θα μπορούσε πιθανώς να τη βοηθήσει στην επέκτασή της. Αντίστροφα, η Jack Daniel’s αναμένεται να επωφεληθεί από την ευρύτερη διεθνή παρουσία της Pernod.

Άλλα συστατικά θα κάνουν το μείγμα δύσκολο. Η οικογένεια Brown ελέγχει περισσότερα από τα δύο τρίτα των ψήφων της εταιρείας τους και έχει δείξει απροθυμία να πουλήσει. Η Brown-Forman απέρριψε μια πρόταση εξαγοράς από την Constellation Brands το 2017, και η τελευταία ετήσια έκθεση ενίσχυσε την πεποίθησή της ότι η διατήρηση της ανεξαρτησίας είναι το καλύτερο για τους μετόχους.

Η δομή μετοχών δύο κατηγοριών περιπλέκει επίσης οποιαδήποτε συγχώνευση μετοχικού κεφαλαίου με την Pernod, όπου η οικογένεια Ricard διατηρεί σημαντική επιρροή και ο Alexandre Ricard είναι πρόεδρος και διευθύνων σύμβουλος. Θα χρειαστεί μια προσεκτική εξισορρόπηση εγωισμών και έντονες οικονομικές ανατροπές για να καταλήξουν αυτές οι διαπραγματεύσεις με μια πρόποση.