Παρά τη σημαντική βελτίωση των συνθηκών τραπεζικής χρηματοδότησης τα τελευταία έτη, οι επιχειρήσεις στην Ελλάδα —και ιδίως οι μικρομεσαίες— εξακολουθούν να αντιμετωπίζουν εντονότερες χρηματοδοτικές δυσχέρειες σε σύγκριση με τις αντίστοιχες επιχειρήσεις των λοιπών χωρών της περιφέρειας της ευρωζώνης. Αυτό είναι το βασικό συμπέρασμα ειδικής έκθεσης του Γραφείου Προϋπολογισμού της Βουλής.

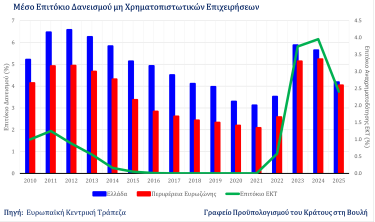

Οπως φαίνεται στο διπλανό Διάγραμμα, το μέσο επιτόκιο δανεισμού προς μη χρηματοπιστωτικές επιχειρήσεις στην Ελλάδα (μπλε μπάρες) παραμένει διαχρονικά υψηλότερο από εκείνο των λοιπών χωρών της περιφέρειας της Ευρωζώνης (κόκκινες μπάρες). Σε γενικές γραμμές το επιτόκιο δανεισμού, τόσο στην Ελλάδα όσο και στις λοιπές χώρες της περιφέρειας, ακολουθεί τη νομισματική πολιτική της ΕΚΤ όπως

αποτυπώνεται το κύριο επιτόκιο αναχρηματοδότησης (πράσινη γραμμή): τα επιτόκια μειώνονται μέσα στην

οικονομική κρίση και παραμένουν χαμηλά για να ενισχυθούν οι οικονομίες της Ευρωζώνης.

Η κατάσταση για τις ελληνικές επιχειρήσεις μετά την κρίση

Μετά την κρίση, λόγω της πανδημίας και της ενεργειακής κρίσης, τα επιτόκια αυξάνονται για να αναχαιτισθεί ο υψηλός πληθωρισμός. Η απόκλιση επιτοκίων μεταξύ Ελλάδας και λοιπής περιφέρειας είναι ιδιαίτερα έντονη κατά τα έτη της ευρωπαϊκής κρίσης δημόσιου χρέους και εξακολουθεί να παρατηρείται και στην περίοδο της ελληνικής κρίσης, έως και τα χρόνια της πανδημίας. Από το 2023 και μετά, η διαφορά σταδιακά μειώνεται, ενώ το 2025 οι τιμές σχεδόν συγκλίνουν.

Παρότι οι ελληνικές επιχειρήσεις αντιμετωπίζουν διαχρονικά υψηλότερο κόστος τραπεζικής χρηματοδότησης σε σύγκριση με τις οικονομίες της περιφέρειας της Ευρωζώνης, η πρόσφατη σύγκλιση των επιτοκίων υποδηλώνει σαφή βελτίωση των συνθηκών δανεισμού και σταδιακή εξομάλυνση των σχετικών διαφορών.

Δυσκολότερη πρόσβαση στις τράπεζες

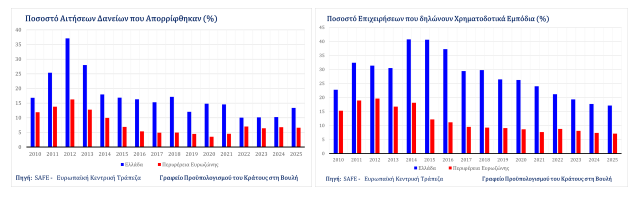

Το υψηλότερο κόστος δανεισμού συνοδεύεται και από μία δυσκολότερη πρόσβαση σε τραπεζική πίστωση. Τα στοιχεία της έρευνας SAFE δείχνουν ότι το ποσοστό αιτήσεων δανείων που απορρίπτονται είναι στην Ελλάδα συστηματικά υψηλότερο από ό,τι στις λοιπές χώρες της περιφέρειας της Ευρωζώνης (αριστερό διάγραμμα παραπάνω).

Ιδίως στα χρόνια της κρίσης, η απόκλιση είναι πολύ μεγάλη, ενώ, παρά τη μεταγενέστερη αποκλιμάκωση, η Ελλάδα εξακολουθεί να εμφανίζει υψηλότερα ποσοστά απορρίψεων.

Η δυσμενέστερη θέση των ελληνικών επιχειρήσεων αποτυπώνεται και στο σύνθετο δείκτη χρηματοδοτικών εμποδίων της έρευνας SAFE (δεξιό διάγραμμα παραπάνω). Ο δείκτης αυτός περιλαμβάνει όχι μόνο τις περιπτώσεις απόρριψης αιτήσεων δανείου, αλλά και τις περιπτώσεις μερικής μόνο έγκρισης του αιτούμενου ποσού, απόρριψης της τραπεζικής προσφοράς λόγω υψηλού κόστους δανεισμού, καθώς και μη υποβολής αίτησης εξαιτίας φόβου απόρριψης.

Οπως προκύπτει από το παραπάνω διάγραμμα, το σχετικό ποσοστό είναι στην Ελλάδα διαχρονικά υψηλότερο από ό,τι στις λοιπές χώρες της περιφέρειας της Ευρωζώνης, γεγονός που υποδηλώνει εντονότερες και πιο επίμονες χρηματοδοτικές τριβές.

Τα παραπάνω προκαταρκτικά ευρήματα αποτυπώνουν ότι οι ελληνικές επιχειρήσεις αντιμετωπίζουν λιγότερο ευνοϊκές συνθήκες τραπεζικής χρηματοδότησης σε σύγκριση με τις αντίστοιχες επιχειρήσεις της περιφέρειας της ΕΕ.

Η μη ευνοϊκή αυτή εικόνα δεν περιορίζεται, ωστόσο, μόνο στο επίπεδο του επιτοκίου ή στην πιθανότητα έγκρισης μιας αίτησης δανείου, αλλά επεκτείνεται και στα επιμέρους χαρακτηριστικά των όρων χρηματοδότησης.

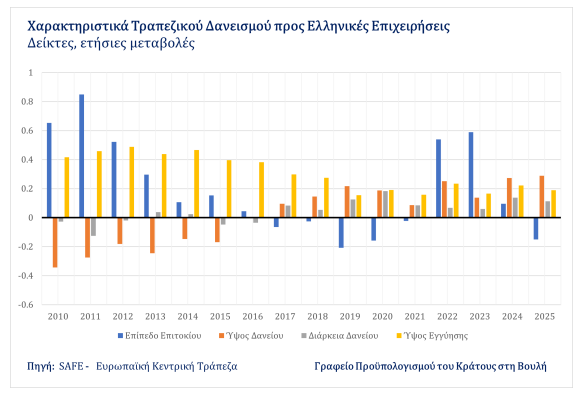

Τα στοιχεία της SAFE δείχνουν ότι μέχρι το 2016 οι επιχειρήσεις στην Ελλάδα καταγράφουν συστηματικά επιδείνωση σε κρίσιμες διαστάσεις του τραπεζικού δανεισμού, όπως το επιτόκιο, το ύψος του δανείου, η διάρκειά του και το ύψος των απαιτούμενων εγγυήσεων.

΄Οπως φαίνεται στο παραπάνω διάγραμμα, κατά την περίοδο της κρίσης οι ελληνικές επιχειρήσεις ανέφεραν έντονη επιδείνωση κυρίως ως προς το επίπεδο του επιτοκίου και τις απαιτούμενες εξασφαλίσεις, ενώ παράλληλα καταγράφηκε συρρίκνωση του ύψους των χορηγούμενων δανείων. Η εικόνα αυτή παρουσιάζει βελτίωση από το 2017 και μετά, όπως προκύπτει από τη σταθερή αύξηση του διαθέσιμου ύψους δανείου, αλλά και από τη μεγαλύτερη διάρκειά του.

Τα κεφάλαια

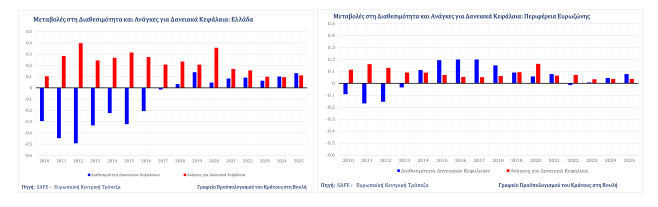

Ιδιαίτερο ενδιαφέρον παρουσιάζουν οι δείκτες της SAFE που αποτυπώνουν τις μεταβολές στη διαθεσιμότητα δανειακών κεφαλαίων και τις σχετικές χρηματοδοτικές ανάγκες των επιχειρήσεων.

Στην Ελλάδα (αριστερό διάγραμμα παρακάτω), καθ’ όλη σχεδόν την περίοδο 2010–2016, οι επιχειρήσεις δήλωναν αυξημένες ανάγκες για

τραπεζικό δανεισμό, ενώ παράλληλα η διαθεσιμότητα δανειακών κεφαλαίων επιδεινωνόταν αισθητά. Η απόκλιση αυτή κορυφώνεται στα πρώτα χρόνια της κρίσης, όταν οι ανάγκες αυξάνονται έντονα αλλά η δυνατότητα κάλυψής τους από το τραπεζικό σύστημα περιορίζεται σημαντικά. Η εικόνα αυτή συνιστά σαφή ένδειξη χρηματοδοτικής στενότητας, καθώς οι ανάγκες των επιχειρήσεων για εξωτερική χρηματοδότηση δεν αντιστοιχούν σε ανάλογη διαθεσιμότητα τραπεζικών κεφαλαίων.

Από το 2017 και έπειτα, ωστόσο, καταγράφεται σαφής και σταδιακή βελτίωση, με τη διαθεσιμότητα δανειακών κεφαλαίων να περνά σε θετικό έδαφος, σηματοδοτώντας ουσιαστική εξομάλυνση των χρηματοδοτικών συνθηκών. Ταυτόχρονα, για πρώτη φορά από το 2010, η διαθεσιμότητα δανειακών κεφαλαίων το 2024 και 2025 υπερβαίνει τις ανάγκες των επιχειρήσεων για εξωτερική χρηματοδότηση.

Αντίθετα, στις λοιπές χώρες της περιφέρειας της Ευρωζώνης (δεξιό διάγραμμα παραπάνω), η ίδια αναντιστοιχία εμφανίζεται μικρότερη. Παρότι και εκεί στα πρώτα χρόνια της περιόδου οι ανάγκες για δανειακά κεφάλαια αυξάνονται και η διαθεσιμότητα επιδεινώνεται, η αρνητική αυτή δυναμική αποδεικνύεται ηπιότερη.

Ήδη από το 2014 η διαθεσιμότητα δανειακών κεφαλαίων βελτιώνεται, ενώ τα επόμενα χρόνια παραμένει σε γενικές γραμμές θετική, περιορίζοντας την απόσταση από τις χρηματοδοτικές ανάγκες των επιχειρήσεων. Συνεπώς, σε σύγκριση με την περιφέρεια, στην Ελλάδα καταγράφεται αξιοσημείωτη βελτίωση στη διαθεσιμότητα δανειακών κεφαλαίων, η οποία γίνεται ιδιαίτερα εμφανής μετά την περίοδο της πανδημίας.