![Μειώσεις φόρου στη φορολογία εισοδήματος [update]](https://www.ot.gr/wp-content/uploads/2021/04/ΦΟΡΟΙ-1-1024x684.jpg)

Ελάχιστες είναι πλέον οι μειώσεις φόρου που δίνονται από τον Κώδικα φορολογίας Εισοδήματος (ΚΦΕ, Ν.4172/2013).

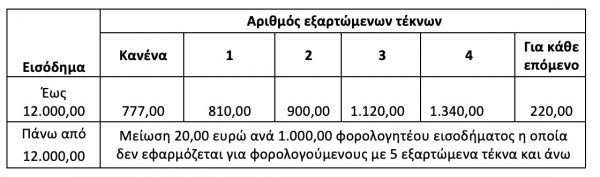

Μείωση για μισθωτούς, συνταξιούχους και κατ’ επάγγελμα αγρότες.

Για τους φορολογούμενους που έχουν εισόδημα που προέρχεται από μισθωτή εργασία και συντάξεις, καθώς και αγροτική δραστηριότητα, ο φόρος που προκύπτει κατά την εφαρμογή της κλίμακας φορολογίας εισοδήματος, μειώνεται κατά το ποσό:

Των επτακοσίων εβδομήντα επτά (777) ευρώ για τον φορολογούμενο χωρίς εξαρτώμενα τέκνα. Η μείωση του φόρου ανέρχεται σε οκτακόσια δέκα (810) ευρώ για τον φορολογούμενο με ένα (1) εξαρτώμενο τέκνο, σε εννιακόσια (900) ευρώ για δύο (2) εξαρτώμενα τέκνα, σε χίλια εκατόν είκοσι (1.120) ευρώ για τρία (3) εξαρτώμενα τέκνα και σε χίλια τριακόσια σαράντα (1.340) ευρώ για τέσσερα (4) εξαρτώμενα τέκνα. Για κάθε επιπλέον εξαρτώμενο τέκνο μετά το τέταρτο, η μείωση του φόρου αυξάνεται κατά διακόσια είκοσι (220) ευρώ για κάθε επόμενο τέκνο. Εάν το ποσό του φόρου είναι μικρότερο των ποσών αυτών, η μείωση του φόρου περιορίζεται στο ποσό του αναλογούντος φόρου.

Για φορολογητέο εισόδημα το οποίο υπερβαίνει το ποσό των δώδεκα χιλιάδων (12.000) ευρώ, το ποσό της μείωσης μειώνεται κατά είκοσι (20) ευρώ ανά χίλια (1.000) ευρώ του φορολογητέου εισοδήματος από μισθούς και συντάξεις μέχρι του ποσού της μείωσης του φόρου της παραγράφου 1 του παρόντος άρθρου. Οι προβλέψεις του προηγούμενου εδαφίου δεν εφαρμόζονται για φορολογούμενους με πέντε (5) εξαρτώμενα τέκνα και άνω.

Μείωση φόρου για αναπήρους

Μείωση φόρου διακοσίων (200) ευρώ προβλέπεται επίσης για το φορολογούμενο και τα εξαρτώμενα μέλη του, εφόσον ανήκουν σε μια απ’ τις παρακάτω κατηγορίες:

α) πρόσωπα με τουλάχιστον εξήντα επτά τοις εκατό (67%) αναπηρία βάσει γνωμάτευσης του Κέντρου Πιστοποίησης Αναπηρίας (ΚΕ.Π.Α.) ή της Ανώτατης του Στρατού Υγειονομικής Υπηρεσίας (Α.Σ.Υ.Ε.) για την πιστοποίηση αναπηρίας. Δεν λαμβάνεται υπόψη επαγγελματική ή ασφαλιστική αναπηρία,

β) ανάπηροι αξιωματικοί και οπλίτες, οι οποίοι έχουν αποστρατευτεί ή/και αξιωματικοί, οι οποίοι υπέστησαν τραύμα ή νόσημα που επήλθε λόγω κακουχιών σε πολεμική περίοδο,

γ) θύματα πολέμου ή τρομοκρατικών ενεργειών που δικαιούνται να λαμβάνουν σύνταξη από πολεμική αιτία, συμπεριλαμβανομένων μελών των οικογενειών αξιωματικών και οπλιτών που απεβίωσαν κατά την εκτέλεση διατεταγμένης υπηρεσίας, τα οποία δικαιούνται να λαμβάνουν σύνταξη από τον Κρατικό Προϋπολογισμό.

δ) πρόσωπα που δικαιούνται σύνταξη από το δημόσιο ταμείο ως ανάπηροι ή θύματα εθνικής αντίστασης ή εμφυλίου πολέμου.

Μειώσεις φόρου για δωρεές

Το ποσό του φόρου μειώνεται κατά είκοσι τοις είκοσι (20%), επί των ποσών δωρεών προς τους φορείς που ορίζονται παρακάτω, εφόσον οι δωρεές υπερβαίνουν στη διάρκεια του φορολογικού έτους το ποσό των εκατό (100) ευρώ. Το συνολικό ποσό των δωρεών δεν μπορεί να υπερβαίνει το πέντε τοις εκατό (5%) του φορολογητέου εισοδήματος.

Προσοχή: (1) Η μείωση είκοσι τοις εκατό (20%) ισχύει από το φορολογικό έτος 2020 και εξής επί των ανωτέρω δωρεών αναγνωρίζεται προς έκπτωση από τον φόρο ποσοστό είκοσι τοις εκατό (20%), εφόσον πληρούνται οι προϋποθέσεις της παρ. 1 του άρθρου 19 του ν. 4172/2013. (Βλέπε και εγκύκλιο Ε.2106/21.5.2021)

(2) Από 1.1.2020 και μετά προστέθηκε στους φορείς που αναγνωρίζονται για το σκοπό του προσδιορισμού της μείωσης φόρου επί του ποσού των χορηγούμενων σε αυτούς δωρεών (άρθρ.19 Ν.4172/2013) και τα αθλητικά σωματεία που έχουν συσταθεί νόμιμα και είναι αναγνωρισμένα από τη Γενική Γραμματεία Αθλητισμού, εφόσον τα ποσά των δωρεών προορίζονται για την καλλιέργεια και ανάπτυξη των ερασιτεχνικών τους τμημάτων και για την εξυπηρέτηση των αθλητικών τους σκοπών.

Επομένως η μέγιστη έκπτωση φόρου φτάνει το 0,5% του φορολογητέου εισοδήματος. Οι φορείς αυτοί είναι οι ακόλουθοι:

α) Οι φορείς της Γενικής Κυβέρνησης, το Εθνικό Ταμείο Κοινωνικής Συνοχής, οι ιεροί ναοί, οι ιερές μονές του Αγίου Όρους, το Οικουμενικό Πατριαρχείο Κωνσταντινουπόλεως, τα Πατριαρχεία Αλεξανδρείας και Ιεροσολύμων, η Ιερά Μονή Σινά, η Ορθόδοξη Εκκλησία της Αλβανίας, τα δημοτικά νοσοκομεία και τα νοσοκομεία που είναι νομικά πρόσωπα ιδιωτικού δικαίου και επιχορηγούνται από τον κρατικό προϋπολογισμό,

β) Τα κοινωφελή ιδρύματα, τα σωματεία μη κερδοσκοπικού χαρακτήρα που παρέχουν υπηρεσίες εκπαίδευσης και χορηγούν υποτροφίες (οι δύο προϋποθέσεις πρέπει να συντρέχουν αθροιστικά), τα ημεδαπά νομικά πρόσωπα δημοσίου δικαίου, τα ημεδαπά νομικά πρόσωπα ιδιωτικού δικαίου που νόμιμα έχουν συσταθεί ή συνιστώνται και τα οποία επιδιώκουν κοινωφελείς σκοπούς, οι ερευνητικοί και τεχνολογικοί φορείς και τα ερευνητικά κέντρα που αποτελούν ημεδαπά νομικά πρόσωπα ιδιωτικού δικαίου μη κερδοσκοπικού χαρακτήρα. Διευκρινίζεται ότι οι Ιερές Μονές που εδρεύουν στην Ελλάδα αποτελούν νομικά πρόσωπα δημοσίου δικαίου που επιδιώκουν θρησκευτικούς σκοπούς.

Όσον αφορά στα ημεδαπά νομικά πρόσωπα ιδιωτικού δικαίου που επιδιώκουν κοινωφελείς σκοπούς, σημειώνεται ότι οι κοινωφελείς αυτοί σκοποί θα πρέπει να επιδιώκονται αποκλειστικά, δηλαδή να μη συντρέχουν παράλληλα με άλλους. Ειδικότερα, κοινωφελής σκοπός είναι κάθε εθνικός, θρησκευτικός, φιλανθρωπικός, εκπαιδευτικός, πολιτιστικός και γενικά επωφελής για την κοινωνία, εν όλω ή εν μέρει, σκοπός. Τέτοιο κοινωφελή σκοπό δε μπορεί να θεωρηθεί ότι επιδιώκει το σωματείο το οποίο αναπτύσσει κατά το καταστατικό του δραστηριότητα από την οποία ωφελούνται μόνο τα μέλη του, και όχι το ευρύτερο κοινό.

Ακόμη θα πρέπει να υπάρχει πραγματική δραστηριότητα του νομικού προσώπου σε κοινωφελείς σκοπούς και όχι να αναφέρεται μόνο στο καταστατικό.

γ) Τα μη κερδοσκοπικού χαρακτήρα ημεδαπά νομικά πρόσωπα ιδιωτικού δικαίου που νόμιμα υπάρχουν ή συνιστώνται, εφόσον επιδιώκουν σκοπούς πολιτιστικούς. Πολιτιστικοί σκοποί είναι, ιδίως, η καλλιέργεια, προαγωγή και διάδοση των γραμμάτων, της μουσικής, του χορού, του θεάτρου, του κινηματογράφου, της ζωγραφικής, της γλυπτικής και των τεχνών γενικότερα, καθώς και η ίδρυση, επέκταση και συντήρηση των αναγνωρισμένων ιδιωτικών μουσείων, όπως τέχνης, φυσικής ιστορίας, εθνολογικών και λαογραφικών.

δ) Επιπλέον, λαμβάνεται υπόψη για τη μείωση του φόρου φυσικού προσώπου η αξία των ιατρικών μηχανημάτων και των ασθενοφόρων αυτοκινήτων, που δωρίζονται στα κρατικά και δημοτικά νοσηλευτικά ιδρύματα και τα νοσοκομεία που αποτελούν νομικά πρόσωπα ιδιωτικού δικαίου και επιχορηγούνται από τον κρατικό προϋπολογισμό.

Τα ανωτέρω εφαρμόζονται και για δωρεές υπέρ αντίστοιχων κρατικών φορέων, νομικών προσώπων και νομικών οντοτήτων με έδρα άλλα κράτη μέλη της Ε.Ε ή του E.O.X.

Τα ποσά των δωρεών αναγνωρίζονται προς έκπτωση από το φόρο, εφόσον κατατίθενται σε ειδικούς για το σκοπό αυτό λογαριασμούς (στους οποίους δε θα πρέπει να γίνονται καταθέσεις άλλου είδους) τραπεζών που λειτουργούν νόμιμα σε κράτος μέλος της Ε.Ε ή του E.O.X. Λαμβάνονται υπόψη στο φορολογικό έτος κατάθεσης.

Δεν αποτελούν δωρεές οι συνδρομές που κατατίθενται στο ταμείο του ΝΠ, οι οποίες αποτελούν καταστατική υποχρέωση του μέλους.

Σύμφωνα με τις διατάξεις της παραγράφου 1 του άρθρου 45 του Ν.4472/2017, στους παραπάνω φορείς περιλαμβάνονται, από 1.1.2017, και τα πολιτικά κόμματα ή συνασπισμοί κομμάτων ή υποψήφιοι ή αιρετοί αντιπρόσωποι της Βουλής των Ελλήνων και του Ευρωπαϊκού Κοινοβουλίου.

Νέοι κωδικοί

Στο νέο έντυπο Ε1, όσο αφορά τις δωρεές υπάρχουν δυο νέοι κωδικοί, που αφορούν δωρεές στο ίδρυμα Νιάρχου και στην επιτροπή «Ελλάδα 2021»

Στους κωδικούς 629 – 630 συμπληρώνονται οι δωρεές προς το «Κέντρο Πολιτισμού Ίδρυμα Σταύρος Νιάρχος» (ν. 3785/2009).

ι) Στους κωδικούς 631-632 συμπληρώνονται οι δωρεές προς την Επιτροπή «Ελλάδα 2021» σύμφωνα με τις διατάξεις της παρ. 8 του άρθρου 34 του ν.4647/2019.

*Στο ανανεωμένο αυτό κείμενο περιλαμβάνονται και εκπτώσεις που ισχύουν για το φορολογικό έτος 2020 (Α. 1118- ΦΕΚ Β 2226/27.05.2021)

Απόστολος Αλωνιάτης

Οικονομολόγος – φοροτεχνικός, Α’ Αντιπρόεδρος του Ινστιτούτου Οικονομικών & Φορολογικών Μελετών (Ι.Ο.ΦΟ.Μ), Σύμβουλος Διοίκησης της PROSVASIS AEBE και συγγραφέας.

![Ειδική παράταση της παραγραφής μετά την έκδοση απόφασης της Διεύθυνσης Επίλυσης Διαφορών [Μέρος 3ο]](https://www.ot.gr/wp-content/uploads/2026/07/epidomata-euros-4.jpg)