Η παγκόσμια οικονομική δραστηριότητα η οποία επλήγη από την πρωτοφανή και σφοδρή διαταραχή εξαιτίας της πανδημίας Covid-19, έχει αρχίσει να ανακάμπτει σε πολλές χώρες. Σημαντικό ρόλο στην άμβλυνση των αρνητικών επιπτώσεων έχει διαδραματίσει η υιοθέτηση επεκτατικών δημοσιονομικών πολιτικών, η χαλάρωση της νομισματικής πολιτικής, τα μέτρα ελέγχου στις διασυνοριακές μετακινήσεις για τον περιορισμό της διασποράς της νόσου Covid-19, καθώς και η διάθεση των εμβολίων.

Η πρόσβαση στα εμβόλια αποτελεί το βασικότερο λόγο ύπαρξης της διαχωριστικής γραμμής στο πεδίο της παγκόσμιας οικονομικής ανάκαμψης, η οποία διακρίνει τις χώρες σε εκείνες που μπορούν να προσβλέπουν σε περαιτέρω ομαλοποίηση της οικονομικής τους δραστηριότητας (σχεδόν όλες οι προηγμένες οικονομίες) και σε εκείνες που θα κληθούν να αντιμετωπίσουν μια έξαρση των λοιμώξεων της νόσου Covid-19, εξαιτίας της διασποράς μιας νέας και περισσότερο μεταδοτικής της μετάλλαξης.

Οι ΗΠΑ ξανά στο ρόλο της «ατμομηχανής» της παγκόσμιας οικονομίας και οι πληθωριστικές πιέσεις

Η σταδιακή αύξηση της ζήτησης που καταγράφεται στις ΗΠΑ, υποστηριζόμενη από τα δημοσιονομικά μέτρα και το σημαντικό απόθεμα αποταμιεύσεων που έχει δημιουργηθεί από τα νοικοκυριά στη διάρκεια της πανδημίας, τροφοδοτεί την οικονομική μεγέθυνση που λαμβάνει χώρα σε Ασία, Ευρώπη και Λατινική Αμερική. Σύμφωνα με το Bureau of Economic Analysis των ΗΠΑ, τα νοικοκυριά στις ΗΠΑ διέθεταν τον Ιούνιο του 2021 σε αποταμιεύσεις 1,7 τρισ. δολάρια ΗΠΑ. Ωστόσο, αξίζει να σημειωθεί ότι, στην μεταπανδημική περίοδο οι ΗΠΑ αποκτούν ξανά το ρόλο της «ατμομηχανής» της παγκόσμιας οικονομίας, που είχαν απωλέσει μετά την οικονομική κρίση του 2008, καθώς η Κίνα εκείνη την περίοδο είχε λάβει το μεγαλύτερο πακέτο δημοσιονομικών κινήτρων παγκοσμίως, ύψους 1% του παγκόσμιου ΑΕΠ και ήταν η πρώτη μεγάλη οικονομία που είχε κατορθώσει να ξεπεράσει την οικονομική δυσπραγία. Σήμερα, η οικονομία της Κίνας απομακρύνεται από την πανδημική κρίση με ταχύ ρυθμό, ωστόσο ο ρυθμός της οικονομικής μεγέθυνσης αναμένεται να επιβραδυνθεί μέσα στο έτος, καθώς οι αρχές της χώρας στοχεύουν να περιορίσουν την πιστωτική επέκταση.

Η οικονομία στις ΗΠΑ, αναμένεται να μεγεθυνθεί ταχύτερα μεταξύ των ανεπτυγμένων οικονομιών έως το 2022, αφού οι δημοσιονομικές δαπάνες είναι πρωτοφανούς επιπέδου, εν καιρώ ειρήνης. Το σχέδιο δαπανών-αξίας 1,9 τρισ. δολαρίων ΗΠΑ ή περίπου 2% του παγκόσμιου ΑΕΠ, αναμένεται να ενισχύσει το εθνικό ΑΕΠ έως και μισή ποσοστιαία μονάδα στην Κίνα, την Ευρώπη και την Ιαπωνία και έως 1 ποσοστιαία μονάδα στον Καναδά και το Μεξικό. Αναμένεται επίσης η δημιουργία ιστορικά υψηλού ελλείμματος, στο ισοζύγιο τρεχουσών συναλλαγών των ΗΠΑ, το οποίο θα συμβάλλει στην προβλεπόμενη ανάπτυξη του παγκόσμιου εμπορίου. Σύμφωνα με το Διεθνές Νομισματικό Ταμείο (ΔΝΤ), παρά τις βραχυπρόθεσμες διαταραχές στις εφοδιαστικές αλυσίδες, ο όγκος του παγκόσμιου εμπορίου προβλέπεται να σημειώσει αύξηση κατά 9,7% το 2021 και 7,0% το 2022 (World Economic Outlook-July 2021). Στην Ευρώπη, η οικονομική δραστηριότητα προβλέπεται να ανακάμψει με πιο βραδύ ρυθμό εξαιτίας των ασθενών καταναλωτικών δαπανών.

Ωστόσο, η ισχυροποίηση της οικονομικής μεγέθυνσης στις ΗΠΑ εκτός του θετικού αντικτύπου για την παγκόσμια οικονομία, προκαλεί ταυτόχρονα και προβληματισμό, καθώς επιφέρει διάφορες διαταραχές, όπως συμφόρηση στις θαλάσσιες μεταφορές εμπορευμάτων, ωθεί υψηλότερα τις τιμές των εμπορευμάτων και ενισχύει τη μεταβλητότητα των νομισμάτων. Σε ορισμένες αναδυόμενες και αναπτυσσόμενες οικονομίες η άνοδος των τιμών των εμπορευμάτων και η εξασθένιση των εθνικών τους νομισμάτων έναντι του δολαρίου ΗΠΑ, ενισχύουν τις πληθωριστικές πιέσεις και κατά συνέπεια την πιθανότητα ανόδου των επιτοκίων, με αποτέλεσμα να θέτουν σε κίνδυνο την εξέλιξη της ίδιας της οικονομικής ανάκαμψης.

Με την ανάκαμψη να αποκτά δυναμική, οι κίνδυνοι αποπληθωρισμού και υψηλής ανεργίας που προήλθαν από την πανδημία έχουν υποχωρήσει. Στις ΗΠΑ, οι αιτήσεις για επιδόματα ανεργίας μειώνονται σταδιακά, υποδηλώνοντας τη σταδιακή βελτίωση της αγοράς εργασίας. Η αύξηση της καταναλωτικής ζήτησης για αγαθά και υπηρεσίες που επλήγησαν περισσότερο στην πανδημία (πωλήσεις αυτοκινήτων, ένδυση, αεροπορικά ταξίδια, ξενοδοχεία, ψυχαγωγία) ωθεί τις τιμές τους υψηλότερα. Χαρακτηριστικά αναφέρεται ότι τον Ιούνιο, ο δείκτης PCE (Personal Consumption Expenditures) την εξέλιξη του οποίου παρακολουθεί στενά η ομοσπονδιακή τράπεζα (Fed) των ΗΠΑ, διαμορφωνόταν στο 4% (υψηλό 13 ετών), προκαλώντας ανησυχίες για μια νέα πληθωριστική περίοδο παρόμοια με εκείνη της δεκαετίας του 1970.

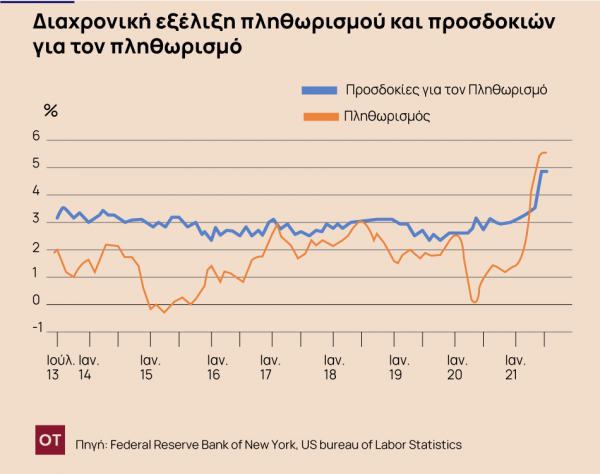

Ο πληθωρισμός ενδεχομένως να υποχωρήσει αργότερα μέσα στο έτος, καθώς αντικατοπτρίζει εφάπαξ αυξήσεις οι οποίες προκλήθηκαν σε μεγάλο βαθμό από τις διαταραχές στην αλυσίδα εφοδιασμού και τα υψηλότερα μεταφορικά έξοδα. Ωστόσο, οι πληθωριστικές πιέσεις θα μπορούσαν να ενταθούν εξαιτίας της έλλειψης εργατικού δυναμικού και των περιορισμών στην παραγωγική ικανότητα. Σημειώνεται ότι, τα νοικοκυριά και οι επιχειρήσεις διαβλέπουν μια συνεχή αύξηση των τιμών, με αποτέλεσμα οι πληθωριστικές προσδοκίες να ενδέχεται να γίνουν αυτοεκπληρούμενες (Γράφημα 4). Χαρακτηριστικά αναφέρεται ότι, οι προσδοκίες για το μέσο πληθωρισμό στις ΗΠΑ στα επόμενα τρία χρόνια, ανήλθαν τον Ιούλιο στο 3,7%, ήτοι το υψηλότερο επίπεδο από τον Αύγουστο του 2013.

Η νομισματική πολιτική στις ΗΠΑ μπορεί να μεταβληθεί νωρίτερα από το αναμενόμενο

Εφόσον ενταθούν οι πληθωριστικές ανησυχίες η επεκτατική νομισματική πολιτική της Fed που βρίσκεται σε ισχύ από τα μέσα του 2020, δεν αποκλείεται να μεταβληθεί. Άλλωστε αξιωματούχοι της ομοσπονδιακής τράπεζας των ΗΠΑ σε δηλώσεις τους δεν έχουν αποκλείσει το ενδεχόμενο αύξησης του βασικού επιτοκίου μέχρι το τέλος του 2023, ήτοι ένα χρόνο νωρίτερα από το αναμενόμενο. Επιπρόσθετα, οι κεντρικές τράπεζες άλλων ανεπτυγμένων οικονομιών έχουν υποδείξει σχέδια για αυστηρότερη νομισματική πολιτική μειώνοντας ή περιορίζοντας τις μηνιαίες αγορές περιουσιακών στοιχείων (κεντρική τράπεζα Καναδά, κεντρική τράπεζα Αυστραλίας).

Η νομισματική πολιτική της Fed έχει σημαντικό αντίκτυπο στο παγκόσμιο χρηματοπιστωτικό σύστημα

Η ισχυρή οικονομική μεγέθυνση των ΗΠΑ και οι αλλαγές στη νομισματική πολιτική της Fed, επηρεάζουν σε σημαντικό βαθμό το παγκόσμιο χρηματοπιστωτικό σύστημα, καθώς οι περισσότερες ομολογιακές εκδόσεις είναι εκφρασμένες σε δολάριο ΗΠΑ και στα συναλλαγματικά διαθέσιμα των περισσοτέρων χωρών, το κυρίαρχο νόμισμα είναι επίσης, το δολάριο ΗΠΑ. Ένα ισχυρότερο δολάριο και μια ενδεχόμενη αύξηση των αποδόσεων των κρατικών ομολόγων στις ΗΠΑ, θα μπορούσε να διακόψει την οικονομική ανάκαμψη στις αναπτυσσόμενες οικονομίες, σε μια περίοδο που το χρέος τους ανέρχεται σε υψηλά επίπεδα. Χαρακτηριστικά αναφέρεται ότι, το χρέος των μεγάλων αναπτυσσόμενων οικονομιών αυξήθηκε κατά 11,6 τρισ. δολάρια ΗΠΑ κατά τη διάρκεια της πανδημίας, με αποτέλεσμα να διαμορφωθεί σε 86,2 τρισ, δολάρια ΗΠΑ στα τέλη Μαρτίου 2021 (IIF Global Debt Monitor, May 2021).

Στις αναπτυσσόμενες οικονομίες, δεδομένου ότι το μεγαλύτερο τμήμα του χρέους τους είναι σε δολάριο ΗΠΑ, μια άνοδος των επιτοκίων της Fed, θα θέσει ένα σημαντικό δίλημμα στις κεντρικές τράπεζες των συγκεκριμένων χωρών. Αύξηση των επιτοκίων, προκειμένου να αποτραπεί η φυγή κεφαλαίων και να ισχυροποιηθεί το εθνικό νόμισμα, η οποία ενδεχομένως να επιφέρει ακόμα και οικονομική ύφεση ή υποτίμηση του εθνικού νομίσματος, έξαρση του πληθωρισμού και αύξηση του κόστους αποπληρωμής του χρέους.

Η ενδεχόμενη αύξηση των επιτοκίων από τη Fed εξαιτίας της ανόδου του πληθωρισμού μπορεί να ενισχύσει τις αποδόσεις των κρατικών ομολόγων στις ΗΠΑ, με αποτέλεσμα να συμπαρασύρει και το κόστος δανεισμού για τις αναπτυσσόμενες οικονομίες, καθώς οι συμμετέχοντες στις αγορές θα απαιτήσουν υψηλότερες αποδόσεις, προκαλώντας ενδεχομένως μια νέα περίοδο φυγής κεφαλαίων και εξασθένισης των εθνικών νομισμάτων, με τις όποιες αρνητικές επιπτώσεις που μπορούν να επιφέρουν στις εν λόγω οικονομίες.

Σημειώνεται, ότι οι κεντρικές τράπεζες σε Βραζιλία, Μεξικό και Τουρκία έχουν ήδη αυξήσει τα βασικά τους επιτόκια για τον έλεγχο του πληθωρισμού, που προκλήθηκε από την αποδυνάμωση των εθνικών τους νομισμάτων και της ανόδου των τιμών των βασικών εμπορευμάτων.

![Ακίνητα: Έκρηξη τιμών σε Ελλάδα και Ευρώπη [πίνακες]](https://www.ot.gr/wp-content/uploads/2026/04/akinita1-e1727899707686-1024x684-1-1-300x300.jpg)

![Ακίνητα: Έκρηξη τιμών σε Ελλάδα και Ευρώπη [πίνακες]](https://www.ot.gr/wp-content/uploads/2026/04/akinita1-e1727899707686-1024x684-1-1.jpg)