Συνεχίζοντας την απαρίθμηση των απαλλαγών και μειώσεων του ΕΝΦΙΑ, που καλούνται να πληρώσουν οι φορολογούμενοι στα ακίνητα τους. Παραθέτουμε στο σημερινό μας άρθρο τις απαλλαγές από τον ΕΝΦΙΑ που υπάρχουν στα μικρά νησιά, καθώς και στις προϋποθέσεις που υπάρχουν για να λάβει κάποιος αυτήν την απαλλαγή.

Απαλλαγή μικρών νησιών

Με το άρθρο 29 του Ν.4726/2020, επεκτείνεται η απαλλαγή από τον ΕΝΦΙΑ των κατοίκων ακριτικών νησιών με πληθυσμό μικρότερο των 1.200 κατοίκων

«θ) Σε φυσικά πρόσωπα, φορολογικούς κατοίκους Ελλάδας, των οποίων η κύρια κατοικία, όπως προκύπτει από τη δήλωση φορολογίας εισοδήματος του προηγούμενου φορολογικού έτους ευρίσκεται σε μικρά ακριτικά νησιά με πληθυσμό κάτω των χιλίων διακοσίων (1.200) κατοίκων, βάσει των ως άνω δηλώσεων, των Περιφερειακών Ενοτήτων Ικαρίας, Λήμνου, Σάμου, Χίου, Καλύμνου, Καρπάθου, Ρόδου και Κω, καθώς και στον Δήμο Γαύδου της Περιφερειακής Ενότητας Χανίων και στον Δήμο Κεντρικής Κέρκυρας και Διαποντίων Νήσων της Περιφερειακής Ενότητας Κέρκυρας. Η απαλλαγή αφορά αποκλειστικά στα δικαιώματα επί των ακινήτων του προηγούμενου εδαφίου που βρίσκονται στα νησιά αυτά».

- Η διάταξη του άρθρου αυτού ισχύει από την κατάθεσή της στη Βουλή των Ελλήνων και εφαρμόζεται για τον υπολογισμό του Ενιαίου Φόρου Ιδιοκτησίας Ακινήτων (ΕΝ.Φ.Ι.Α.) έτους 2020 και επομένων.

Πιο συγκεκριμένα απαλλάσσονται από τον ΕΝΦΙΑ:

Τα δικαιώματα επί ακινήτων των μικρών ακριτικών νησιών, με πληθυσμό κάτω των 1200 κατοίκων, που βρίσκονται στις Περιφερειακές Ενότητες Ικαρίας (Φούρνοι, Άγιος Μηνάς και Θύμαινα), Λήμνου (Άγιος Ευστράτιος), Σάμου (Σαμιοπούλα), Χίου (Οινούσες, Ψαρά και Αντίψαρα), της Καλύμνου (Αγαθονήσι, Καλόλιμνος, Πλάτη, Tέλενδος, Ψέριμος, Λειψοί, Φαρμακονήσι, Αρκοί και Μαράθι ή Μάραθος), Καρπάθου (Σαρία και Κάσος), Ρόδου (Μεγίστη ή Καστελόριζο, Τήλος και Χάλκη), Κω (Γυαλί και Νίσυρος) καθώς και στον Δήμο Γαύδου της Περιφερειακής Ενότητας Χανίων (Γαύδος) και στον Δήμο Κεντρικής Κέρκυρας και Διαποντίων Νήσων της Περιφερειακής Ενότητας Κέρκυρας (Ερεικούσσα, Μαθράκι και Οθωνοί),

Προϋποθέσεις για την απαλλαγή

Η απαλλαγή ισχύει εφόσον συντρέχουν οι εξής προϋποθέσεις σωρευτικά:

α) τα δικαιώματα επί των ακινήτων να ανήκουν σε φυσικά πρόσωπα και μόνο

β) τα φυσικά πρόσωπα να είναι φορολογικοί κάτοικοι Ελλάδας, σύμφωνα με τον ορισμό της φορολογικής κατοικίας του άρθρου 4 του ν. 4172/2013 (Α΄ 167), όπως ισχύει και

γ) τα φυσικά πρόσωπα να έχουν την κύρια κατοικία τους στα εν λόγω μικρά ακριτικά νησιά.

Κύρια κατοικία θεωρείται η δηλωθείσα ως τέτοια στη δήλωση φορολογίας εισοδήματος του προηγούμενου φορολογικού έτους, ανεξάρτητα από το αν είναι ιδιοκατοικούμενη, μισθωμένη, δωρεάν παραχωρημένη ή ο φορολογούμενος φιλοξενείται σε αυτή.

Η απαλλαγή από τον ΕΝΦΙΑ ισχύει για όλα τα ακίνητα, που βρίσκονται στα πιο πάνω ακριτικά νησιά και όχι μόνο για το ακίνητο της κύριας κατοικίας του φυσικού προσώπου.

Παραδείγματα

- Κάτοικος Φούρνων που έχει ένα ακίνητο στους Φούρνους και ένα ακίνητο στα Ψαρά, δικαιούται της απαλλαγής από τον ΕΝ.Φ.Ι.Α. για τα δικαιώματά του και στα δύο ακίνητα. Για τυχόν άλλα ακίνητα που βρίσκονται εκτός των ρητά αναφερόμενων στον νόμο νησιών βαρύνεται με τον ΕΝ.Φ.Ι.Α.

- Κάτοικος Θεσσαλονίκης με ακίνητα μόνο στις Οινούσσες δεν απαλλάσσεται, καθώς η κύρια κατοικία του δεν βρίσκεται στα επίμαχα νησιά.

Ποιος κάνει την εκκαθάριση

Η χορήγηση απαλλαγής από τον ΕΝ.Φ.Ι.Α. πραγματοποιείται με την κεντρική εκκαθάριση του ΕΝ.Φ.Ι.Α. από τη Γενική Διεύθυνση Ηλεκτρονικής Διακυβέρνησης (Γ.Δ.ΗΛΕ.Δ.). Στις περιπτώσεις κατά τις οποίες δεν χορηγήθηκε η ανωτέρω απαλλαγή, παρότι συντρέχουν οι προϋποθέσεις του νόμου, αυτή χορηγείται με την υποβολή αίτησης στον αρμόδιο Προϊστάμενο Δ.Ο.Υ. [Η τα έντυπα μπορείτε να τα βρείτε συνημμένα στην απόφαση Α.1272/2019 (Β΄ 2936) και την διαδικασία στην απόφαση Α.1137/2020 (Β’ 2423)]

Εφόσον η αίτηση γίνει αποδεκτή, εκδίδεται νέα «δήλωση ΕΝ.Φ.Ι.Α. – πράξη διοικητικού προσδιορισμού φόρου», η οποία αναρτάται ηλεκτρονικά στην προσωποποιημένη πληροφόρηση στο TAXISnet του αιτούντος και στον λογαριασμό αυτού στο ΟΠΣ Περιουσιολόγιο (www.gsis.gr).

Σε περίπτωση απόρριψης της αίτησης εκδίδεται πράξη απόρριψης, η οποία αναρτάται ηλεκτρονικά στην προσωποποιημένη πληροφόρηση στο TAXISnet του φορολογουμένου. (Αθήνα, 27 Οκτωβρίου 2020, Ε 2170/27-10-2020)

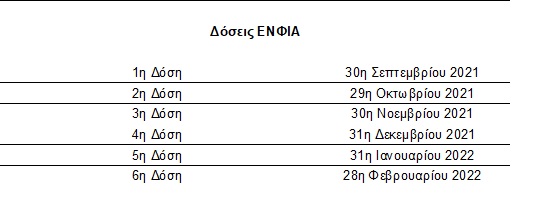

Εξόφληση του ΕΝΦΙΑ

Ο φετινός φόρος ακινήτων μπορεί να αποπληρωθεί:

Μετά την τροποποίηση και ειδικά για το έτος 2021, ο Ενιαίος Φόρος Ιδιοκτησίας Ακινήτων (ΕΝ.Φ.Ι.Α.) καταβάλλεται σε έξι (6) ισόποσες μηνιαίες δόσεις. Η πρώτη δόση καταβάλλεται μέχρι και την 30ή Σεπτεμβρίου 2021 και η τελευταία μέχρι και την 28η Φεβρουαρίου 2022.

Πληροφορίες θέλουν, λόγω της παράτασης των φορολογικών δηλώσεων, το υπουργείο οικονομικών να εξαγγέλλει την εξόφληση της πρώτης δόσεις του ΕΝΦΙΑ μαζί με την δεύτερη την Παρασκευή 29 Οκτωβρίου 2021. Αναμένουμε αν τελικά θα δοθεί αυτή η απόφαση. Να θυμίσουμε ότι και πέρυσι είχε συμβεί η πληρωμή διπλής δόσεις των Οκτώβριο και η ανακοίνωση από τον κ. Σταϊκούρας έγινε στις 20 Σεπτεμβρίου.

Πάγια ρύθμιση: Η πάγια ρύθμιση προσφέρει έως 24 δόσεις για την πληρωμή του ΕΝΦΙΑ οι οποίες όμως είναι έντοκες.

Ο εναλλακτικός τρόπος αποπληρωμής των φορολογικών υποχρεώσεων είναι η πάγια ρύθμιση οφειλών(Ν.4152/2013 όπως τροποποιήθηκε με τον Ν.4646/2019) σε 24 έως 48 δόσεις, ανάλογα με το είδος της οφειλής

Για τις τρέχουσες τακτικές φορολογικές οφειλές των φορολογουμένων, παρέχεται η δυνατότητα αποπληρωμής της οφειλής είτε σε 2 έως 12 μηνιαίες δόσεις με επιτόκιο 4,68% ετησίως είτε σε 13 έως 24 μηνιαίες δόσεις με επιτόκιο 6,18% ετησίως.

Ως τρέχουσες υποχρεώσεις μπορούν να θεωρηθούν, ενδεικτικά, οι οφειλές από τον φόρο εισοδήματος, την ειδική εισφορά αλληλεγγύης, το τέλος επιτηδεύματος και τον φόρο πολυτελούς διαβίωσης που έχουν βεβαιωθεί με τα εκκαθαριστικά των δηλώσεων φορολογίας εισοδήματος. Ακόμη στην ίδια ρύθμιση μπορούν να ενταχθούν ο ΦΠΑ, ο Φόρος μισθωτών υπηρεσιών (ΦΜΥ) και λοιπές οφειλές που προκύπτουν από την συνήθη λειτουργία των επιχειρήσεων.

Πληρωμή με κάρτα:

Οι φορολογούμενοι μπορούν να πληρώσουν ολόκληρο το ποσό του ΕΝΦΙΑ με την πιστωτική κάρτα. Ο φορολογούμενος θα πληρώσει τον φόρο σε 9 έως 12 άτοκες δόσεις.

Αλωνιάτης Απόστολος

Οικονομολόγος – φοροτεχνικός, Α’ Αντιπρόεδρος του Ινστιτούτου Οικονομικών & Φορολογικών Μελετών (Ι.Ο.ΦΟ.Μ), Σύμβουλος Διοίκησης της PROSVASIS AEBE και συγγραφέας.

![Ελληνικές εξαγωγές: Σε τροχιά ιστορικού ρεκόρ [γραφήματα]](https://www.ot.gr/wp-content/uploads/2026/08/ot_exagoges_Greek26.png)

![Ειδική παράταση της παραγραφής μετά την έκδοση απόφασης της Διεύθυνσης Επίλυσης Διαφορών [Μέρος 6ο]](https://www.ot.gr/wp-content/uploads/2026/06/income-tax-4097292_1920-1-1024x683-1.jpg)