Οι τελευταίες εξελίξεις στην παγκόσμια γεωπολιτική σκακιέρα, κατόπιν της εισβολής της Ρωσίας στην Ουκρανία, έχουν επηρεάσει σημαντικά το οικονομικό περιβάλλον και έχουν προκαλέσει ιδιαίτερη ανησυχία στις επιχειρήσεις, αναφορικά με τις οικονομικές συνθήκες που θα επικρατήσουν στο έτος που διανύουμε. Τα πρόσφατα γεγονότα έρχονται να επισκιάσουν το αίσθημα αισιοδοξίας και θετικών προσδοκιών που είχε διαμορφωθεί στο τέλος του προηγούμενου έτους.

Παρά τις προκλήσεις, που σχετίζονται με τη διαχείριση του ανθρώπινου κεφαλαίου όσο και τα ψηφιακά ζητήματα, οι ελληνικές επιχειρήσεις συνέχισαν στο τέλος του 2021 να εμφανίζουν

ανθεκτικότητα και ικανότητα προσαρμογής καθώς και να παρουσιάζονται έτοιμες να διακρίνουν τις ευκαιρίες που θα προκύψουν μακροπρόθεσμα.

Τα χαρακτηριστικά αυτά θα τους είναι ιδιαίτερα χρήσιμα το 2022, μιας και οι τελευταίες γεωπολιτικές εξελίξεις έχουν μεγεθύνει προβλήματα, που είχαν ήδη αρχίσει να εμφανίζονται από το τέλος του 2021, όπως το ενεργειακό κόστος, ενώ παράλληλα θέτουν και νέες σημαντικές προκλήσεις στους Έλληνες επιχειρηματίες.

Σύμφωνα με την τελευταία έρευνα της Grant Thornton, το επιχειρηματικό κλίμα βρισκόταν σε ανοδική τροχιά στα τέλη του 2021, ενισχύοντας περαιτέρω την αισιοδοξία μεταξύ των Ελλήνων επιχειρηματιών ότι οι δυσχέρειες στο οικονομικό περιβάλλον, που συνδέονται κυρίως με τις αρνητικές επιπτώσεις της πανδημίας είχαν υποχωρήσει σε μεγάλο βαθμό.

Για ένα ακόμα εξάμηνο, η Grant Thornton, μέσω της έρευνας Global Business Pulse, αλλά και των αναλυτών της Oxford Economics, χαρτογράφησε τις προσδοκίες των ελληνικών επιχειρήσεων στη νέα πραγματικότητα.

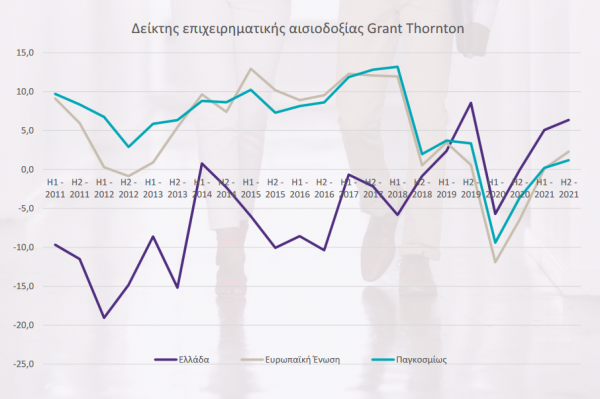

Αναλυτικότερα, ο δείκτης επιχειρηματικής αισιοδοξίας, ο οποίος αποτυπώνεται μέσα από την έρευνα Global Business Pulse, συνέχισε την ισχυρή ανάκαμψή του από την πανδημία του Covid-19 για το δεύτερο εξάμηνο του 2021, καθώς είχε διαμορφωθεί στο τέλος του 2021 στις 6,4 μονάδες, φτάνοντας ακόμα πιο κοντά στα επίπεδα προ πανδημίας (8,6 μονάδες το δεύτερο εξάμηνο του 2019).

Παράλληλα, αξίζει να σημειωθεί ότι ο δείκτης παρέμεινε σε υψηλότερα επίπεδα συγκριτικά με τον ευρωπαϊκό και τον παγκόσμιο μέσο όρο (2,3 μονάδες και 1,2 μονάδες αντίστοιχα).

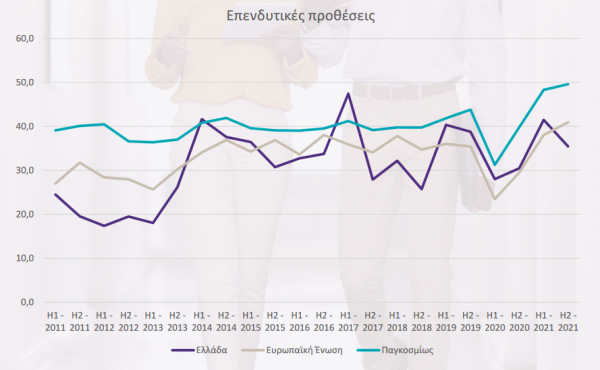

Διευρύνονταν οι προοπτικές ανάπτυξης των ελληνικών επιχειρήσεων στα τέλη του 2021

Η άνοδος του επιχειρηματικού κλίματος στηρίχθηκε κυρίως στις προσδοκίες των ελληνικών επιχειρήσεων ότι οι προοπτικές ανάπτυξης για το επόμενο διάστημα διευρύνονται σταδιακά. Ο δείκτης

προοπτικών στο τέλος του 2021 διαμορφώθηκε στις 49 μονάδες, έναντι 48 μονάδων το προηγούμενο εξάμηνο, αγγίζοντας τα επίπεδα στα οποία βρισκόταν πριν από την πανδημία (50 μονάδες).

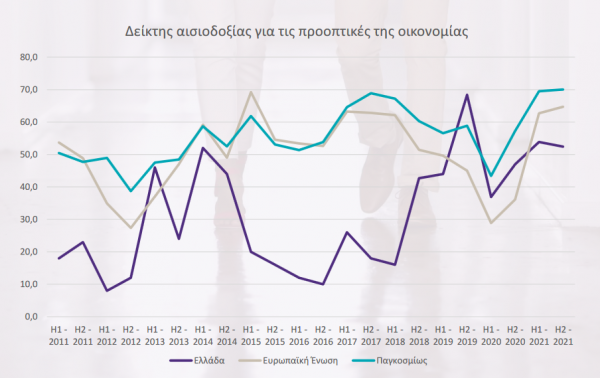

Δείκτης αισιοδοξίας για τις προοπτικές της οικονομίας

Ο δείκτης αισιοδοξίας υποχώρησε κατά 1,4 μονάδες σε σχέση με το προηγούμενο εξάμηνο (52,4 μονάδες), παραμένοντας ωστόσο στο τρίτο υψηλότερο επίπεδο που έχει καταγραφεί στην

έρευνα.

Αναφορικά με τους παράγοντες που καθόριζαν αυτά τα επίπεδα αισιοδοξία των Ελλήνων επιχειρηματιών, διαπιστώνουμε ότι 6 στις 10 επιχειρήσεις ανέμεναν αύξηση των εσόδων τους κατά τους επόμενους 12 μήνες. Το εν λόγω ποσοστό παρουσιάζεται ελαφρώς μειωμένο σε σχέση με το πρώτο εξάμηνο του 2021, επηρεαζόμενο από την εμφάνιση του 4ου κύματος της πανδημίας στο τέλος του 2021.

Αντιστοίχως, ελαφρώς μειωμένο ήταν και το ποσοστό των επιχειρήσεων που ανέμεναν αύξηση της κερδοφορίας τους το επόμενο διάστημα, και συγκεκριμένα 6 στις 10, έναντι 7 στις 10 το προηγούμενο εξάμηνο.

Από τις επιχειρήσεις εξαγωγικού χαρακτήρα, παρατηρήθηκε ότι μόλις 3 στις 10 ανέμεναν αύξηση των εξαγωγών τους για το επόμενο διάστημα, γεγονός που συνδέεται με ανησυχίες

αναφορικά με την παγκόσμια αλυσίδα εφοδιασμού. Ανησυχίες οι οποίες αναμένεται να είναι πιο έντονες το 2022, κατόπιν των τελευταίων εξελίξεων.

Όσον αφορά στον τομέα της απασχόλησης, 4 στις 10 επιχειρήσεις ανέμεναν στα τέλος του 2021 αύξηση της απασχόλησης κατά τους επόμενους 12 μήνες, με το σχετικό ποσοστό να καταγράφει πτώση σε σχέση με το προηγούμενο εξάμηνο. Ωστόσο, σε σχέση με τα προηγούμενα διαστήματα παρατηρείται άνοδος στο ποσοστό των επιχειρήσεων που εκτιμούσαν ότι θα σημειωθεί αύξηση των μισθών κατά τους επόμενους μήνες (4 στις 10).

Το εν λόγω ποσοστό υποδεικνύει μία συγκρατημένη αισιοδοξία από πλευράς επιχειρήσεων, που είχε ως βάση την εκτιμώμενη βελτίωση της οικονομικής συγκυρίας.

Σε τεχνολογία και ανθρώπινο δυναμικό επικεντρώνονται οι επενδύσεις

Σε επίπεδο επενδύσεων, προβάδισμα για ένα ακόμα εξάμηνο φαίνεται να είχαν οι επενδύσεις σε θέματα τεχνολογίας, καθώς 1 στις 2 επιχειρήσεις εξακολουθούν να σχεδιάζουν επενδύσεις στον κλάδο της τεχνολογίας μέσα στους επόμενους 12 μήνες.

Το ποσοστό είναι παρόμοιο με αυτό της Ευρωπαϊκής Ένωσης (50%), μαρτυρώντας την κοινή γραμμή που υπάρχει για τον στόχο της «ψηφιακής κυριαρχίας» έως το 2030. Ωστόσο, παρά τα ελπιδοφόρα μηνύματα για επικέντρωση στην ψηφιακή τους αναβάθμιση, μόλις 3 στις 10 επιχειρήσεις δηλώνουν έτοιμες για το ενδεχόμενο κυβερνοεπίθεσης, ενώ 2 στις 10 είναι απολύτως ανέτοιμες.

Η έλλειψη ετοιμότητας δείχνει ότι οι επενδύσεις που θα πραγματοποιηθούν οφείλουν να είναι ιδιαίτερα στοχευμένες, προκειμένου να αντιμετωπιστούν μείζονα ζητήματα για την απρόσκοπτη λειτουργία των επιχειρήσεων.

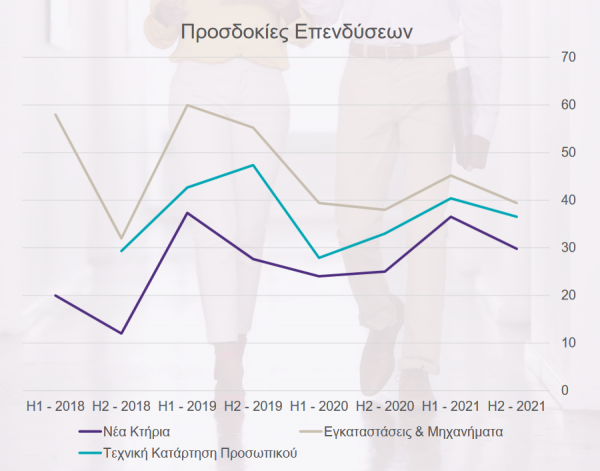

Προσδοκίες Επενδύσεων

Παράλληλα, στο τέλος του 2021 υπήρχε αυξημένη προσδοκία για επενδύσεις σε προσωπικό σε σχέση με το προηγούμενο έτος, καθώς 4 στις 10 επιχειρήσεις δηλώνουν ότι αναμένεται να επενδύσουν σε ανθρώπινο δυναμικό μέσα στους επόμενους 12 μήνες.

Την ίδια στιγμή, σταθερό παρέμεινε το ποσοστό των επιχειρήσεων που αναμένεται να προχωρήσουν σε επενδύσεις οι οποίες σχετίζονται με την τεχνική

κατάρτιση του προσωπικού τους (4 στις 10).

Το ποσοστό των επιχειρήσεων που αναμένεται να αυξήσουν τις επενδύσεις σε νέα κτήρια υποχώρησε σε σχέση με το προηγούμενο εξάμηνο, καθώς 3 στις 10 σχεδιάζουν να προχωρήσουν στην εν λόγω επένδυση, έναντι 4 στις 10 το πρώτο εξάμηνο του 2021. Δεδομένου ότι και οι προθέσεις επένδυσης σε εργοστασιακές εγκαταστάσεις και μηχανήματα υποχώρησαν σε σχέση με το προηγούμενο εξάμηνο (4 στις 10 επιχειρήσεις έναντι 5 στις 10 το πρώτο εξάμηνο του 2021) παρατηρείται μία ανακατεύθυνση των

επενδύσεων είτε σε δεξιότητες του προσωπικού είτε σε ψηφιακή αναβάθμιση της επιχείρησης.

Παραμένουν στο προσκήνιο οι περιορισμοί στη ζήτηση

Ο δείκτης περιορισμών, ο οποίος αφορά στα εμπόδια που εντοπίζουν οι επιχειρήσεις για την ανάπτυξή τους, κατέγραφε στο τέλος του 2021 οριακή βελτίωση στις -36,3 μονάδες, παραμένοντας ωστόσο σε καλύτερα επίπεδα συγκριτικά με την Ευρώπη και τον υπόλοιπο κόσμο.

Θα πρέπει να σημειωθεί ότι από το δεύτερο εξάμηνο του 2018 έως σήμερα υπάρχει μία αντιστροφή της μέχρι τότε τάσης, η οποία ήθελε τους περιορισμούς στην Ελλάδα να είναι αισθητά περισσότεροι σε σχέση με την Ευρώπη και τον υπόλοιπο κόσμο.

Θα είναι ιδιαίτερα ενδιαφέρον να δούμε τους επόμενους μήνες την εξέλιξη αυτών των περιορισμών αλλά και την έντασή τους σε Ελλάδα και Ευρώπη, στις νέες συνθήκες που διαμορφώνονται στο οικονομικό περιβάλλον κατόπιν της εισβολής της Ρωσίας στην Ουκρανία.

Ο συντελεστής που σχετίζεται με την αβεβαιότητα που υπάρχει μεταξύ των ελληνικών επιχειρήσεων, είχε βελτιωθεί στις -38,3 μονάδες στο τέλος του 2021, έναντι -47,1 μονάδων το προηγούμενο εξάμηνο, παραμένοντας πολύ υψηλότερα σε σύγκριση με τα χαμηλά δεκαετίας που είχαν καταγραφεί το τέταρτο τρίμηνο του 2015, στις -92 μονάδες. Επιπλέον, ο συντελεστής

αβεβαιότητας βρισκόταν στο τέλος του 2021 στο τρίτο καλύτερο σημείο των τελευταίων δέκα ετών, επιστρέφοντας κοντά στα επίπεδα που είχαν καταγραφεί το 2019.

Την ίδια στιγμή, ο συντελεστής περιορισμών που αφορούν στην προσφορά είχε βελτιωθεί σε σχέση με το πρώτο εξάμηνο του 2021, και συγκεκριμένα στις -31 μονάδες, έναντι -33,9 μονάδων προηγουμένως, παραμένοντας σε υψηλότερα επίπεδα συγκριτικά με τον ευρωπαϊκό και τον παγκόσμιο μέσο όρο (-45,7 μονάδες και -54,1 μονάδες αντίστοιχα).

Στον αντίποδα, ο συντελεστής περιορισμών που αφορούν στη ζήτηση είχε καταγράψει περαιτέρω επιδείνωση το δεύτερο εξάμηνο του 2021, στις -40,8 μονάδες έναντι -33,7 μονάδων προηγουμένως, αντισταθμίζοντας έτσι τη βελτίωση που σημειώθηκε στον συντελεστή αβεβαιότητας (-38,3 μονάδες από -47,1 μονάδες) και στον συντελεστή προσφοράς (-31 μονάδες

από -33,9 μονάδες).

Μάλιστα, οι περιορισμοί στη ζήτηση επέστρεψαν κοντά στα επίπεδα που βρισκόταν ο συντελεστής κατά το πρώτο εξάμηνο του 2020, όταν εκδηλώθηκε το πρώτο κύμα της πανδημίας.

Σύμφωνα με τα ευρήματα της έρευνας, το ποσοστό των ελληνικών επιχειρήσεων που θεωρούν ότι τα ρυθμιστικά και τα γραφειοκρατικά ζητήματα θα περιορίσουν την ανάκαμψή τους

ήταν αισθητά μικρότερο σε σχέση με το πρώτο εξάμηνο του 2021 (3 στις 10, έναντι 5 στις 10 προηγουμένως). Αντίθετα, σημειώθηκε άνοδος στο ποσοστό των επιχειρήσεων που ανησυχεί για τον αντίκτυπο που θα έχει στην ανάκαμψή τους η αύξηση του ενεργειακού κόστους (4 στις 10, έναντι 3 στις 10 το προηγούμενο εξάμηνο).

Γίνεται αντιληπτό ότι το ενεργειακό ζήτημα είχε ήδη αρχίσει από το τέλος του 2021 να μετατρέπεται σε ένα από τα σημαντικότερα προβλήματα για τις επιχειρήσεις, πρόβλημα το οποίο κατόπιν των τελευταίων γεωπολιτικών εξελίξεων θα είναι κυρίαρχο στο έτος που διανύουμε.

Τέλος, οι 3 στις 10 επιχειρήσεις προβληματίζονται από την έλλειψη εξειδικευμένων εργαζόμενων, με την αναλογία αυτή να παραμένει αμετάβλητη σε σχέση με το προηγούμενο εξάμηνο.